新浪财经 > 基金 > 国金证券基金研究中心专栏 > 正文

国金:非公募集合理财行业月报

国金基金研究中心 张剑辉 张琦

摘要

8月A股市场出现今年以来持续时间最长的调整,上证指数月跌幅达21.81%。面对市场的急剧下挫,私募理财产品表现地比较从容,多数产品净值并未大幅缩水,相对大盘超额收益也比较明显。72个有完整自然月度净值披露的证券投资类私募基金绝对收益平均为-8.85%,22个有完整自然月度净值披露的券商集合理财绝对收益平均为-15.28%;274个非自然月度净值披露的证券投资类私募基金绝对收益平均为-5.34%,19个非自然月度净值披露的券商集合理财产品绝对收益平均为-8.52%。

8月表现较好的产品主要有两类。一类是非常清晰地定位于获取长期稳定的绝对收益,且风格延续性强的产品。它们不仅是本月的抗跌英雄,在08年单边下跌市中风险控制地也非常出色。如厦信・塔晶华南虎一号(上海塔晶投资管理有限公司)、华宝信托・塔晶狮王系列(上海塔晶投资管理有限公司)、云南信托・中国龙系列产品(云南信托)、深国投・星石系列和中信信托・星石系列(北京市星石投资管理有限公司)、中融-麦尔斯通系列产品等(福建省麦尔斯通投资管理有限公司)。另一类产品凭借着管理人出色的适应和把握市场机会的能力,在上半年获得较高收益之后未雨绸缪降低了仓位,或是及时调整行业结构最大限度地降低了损失。比较突出的如平安财富*淡水泉2008和平安财富*淡水泉成长一期(淡水泉(北京)投资管理有限公司)厦信・民森系列(深圳民森投资有限公司)、衡平信托・鑫兰瑞系列(成都鑫兰瑞投资管理有限责任公司)等。

| 图表 1 : 证券投资类私募基金、券商集合理财产品业绩表现分析 | |||||||||||

| 8 月 | 7 月 | 6 月 | 5 月 | 4 月 | 3 月 | 2 月 | 1 月 | 今年以来 | 过去 8 个月 | ||

| 证券投资类私募基金 | |||||||||||

| 平均收益 | -8.85% | 9.31% | 6.4% | 1.79% | 2.35% | 3.64% | 4.37% | 4.87% | 24.12% | 37.74% | |

| 最高收益 | 0.82% | 32.08% | 24.73% | 11.34% | 15.11% | 20.36% | 14.60% | 18.67% | 77.57% | 136.21% | |

| 最低收益 | -22.49% | -0.45% | -4.14% | -6.47% | -2.27% | -0.72% | -5.18% | -0.82% | -0.26% | -32.54% | |

| 正收益产品数量 | 6 | 84 | 82 | 63 | 39 | 39 | 65 | 51 | 38 | 187 | |

| 统计样本数量 | 72 | 86 | 85 | 88 | 55 | 52 | 76 | 59 | 39 | 194 | |

| 券商集合理财产品 | |||||||||||

| 平均收益 | -15.28% | 10.74% | 5.85% | 2.62% | 2.38% | 7.18% | 2.11% | 4.58% | 24.29% | 24.65% | |

| 最高收益 | -5.70% | 14.96% | 12.02% | 8.81% | 5.63% | 15.77% | 7.35% | 13.78% | 40.18% | 54.83% | |

| 最低收益 | -21.91% | 1.6% | -0.2% | -0.56% | 0.04% | 0 | -2.52% | -0.13% | -0.68% | -0.68% | |

| 正收益产品数量 | 0 | 24 | 22 | 31 | 20 | 20 | 25 | 26 | 16 | 27 | |

| 统计样本数量 | 22 | 24 | 23 | 33 | 20 | 20 | 30 | 28 | 17 | 28 | |

| 同期上证指数涨跌幅 | -21.81% | 15.3% | 12.4% | 6.27% | 4.4% | 13.94% | 4.63% | 9.33% | 46.51% | ―― | |

| 注: 券商集合理财产品只统计非限定性产品,证券投资类私募基金包括结构化产品和非结构化产品。“ 1-8 各月的收益率、今年以来”收益率统计样本为具有完整自然月度净值的产品,“过去 8 个月”统计全部产品,统计期间为以信息披露截止日向前计算 8 个月。 | |||||||||||

来源:国金证券研究所

下跌市私募仍从容,跑赢大盘和公募基金

进入8月份,一路震荡上扬的好时光暂告段落,取而代之的是大盘连续向下调、波动剧烈,上证指数、深证综指分别下跌21.81%和19.08%,两市成交量环比萎缩了近30%。推动7月份市场上涨的主力――有色、钢铁、煤炭、地产等周期性行业转而陷入深度调整,跌幅都在25%以上。

面对市场的急剧下挫,私募理财产品表现地比较从容,多数产品净值并未大幅缩水,一部分产品损失甚微甚至逆市上扬,相对大盘超额收益也比较明显。72个有完整自然月度净值披露的证券投资类私募基金绝对收益平均为-8.85%,22个有完整自然月度净值披露的券商集合理财绝对收益平均为-15.28%;274个非自然月度净值披露的证券投资类私募基金绝对收益平均为-5.34%,19个非自然月度净值披露的券商集合理财产品绝对收益平均为-8.52%。

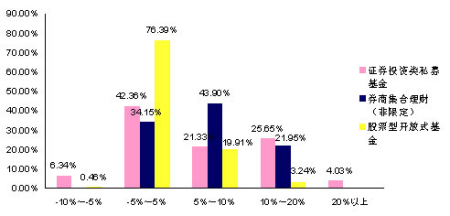

为了进一步反映8月份私募行业整体收益特征,我们将346只证券投资类私募基金和41只券商集合理财(非限定)相对对应期的上证指数的收益做了分区统计,并对216只股票型开放式基金做了同样的超额收益统计,对三类产品做横向比较见图表2。横轴是我们对产品相对上证指数超额收益划分的区间,纵轴是落在各个区间内的产品占比,结果显示:

私募基金整体收益表现要略好于股票型基金,过半数证券投资类私募基金相对大盘收益在5%以上,而股票型开放式基金相对收益落在-5%~5%之间的数量占约77%。并且私募产品差异化较大且分布分散,公募基金收益率更为趋同、集中度高。

公私募产品表现出来的收益特征差异反映的是公私募产品管理风格和产品本身的差异。定位为追求绝对收益的证券投资类私募基金相对公募规模较小,决定了大多数私募基金倾向仓位调整频繁的操作特征,且没有六成仓位下限规定,下跌市中表现地自然比基金更为抗跌。公募基金对仓位和配置比例限制较多、对行业均衡配置,而私募选股和配置上空间更大、持股集中度也比较高,客观地造成私募管理人选股和择时能力会更加直接、灵敏地反映在净值变化上,因此私募基金产品间的差异化更为明显。

券商集合理财相对来说对风险控制更为严格,投资风格一般以稳健为主,管理人风格差异化相对不大,因此证券投资类私募基金和券商集合理财的收益特征也存在一些差异。证券投资类私募基金在高收益区和低收益区都有分布,特别是高收益区表现突出,相对收益超过10%的产品比例接近30%。券商集合理财则主要集中分布在5%~10%区间。

图表2:私募和股票型开放式基金相对上证指数收益分布比较

来源:国金证券研究所

一贯稳健或转换灵活的产品是8月赢家

尽管指数大幅下挫超过20%,仍然有一部分产品损失甚微甚至逆市上扬。这些表现出色的产品主要有两类:一类是稳健、追求绝对收益,且风格延续性强的产品;另一类产品管理人具备出色的适应和把握市场机会的能力,面临市场转折的时候能够灵活的改变策略。

第一种类型产品的产品一贯稳健,不仅是本月的抗跌英雄,在08年单边下跌市中风险控制地也非常出色。表现突出的有厦信・塔晶华南虎一号(上海塔晶投资管理有限公司)、华宝信托・塔晶狮王系列(上海塔晶投资管理有限公司)、云南信托・中国龙系列产品(云南信托)、深国投・星石系列和中信信托・星石系列(北京市星石投资管理有限公司)、中融-麦尔斯通系列产品等(福建省麦尔斯通投资管理有限公司)。

第二种类型产品大多在上半年获得较高收益之后或是未雨绸缪降低了仓位,或是及时调整行业结构最大限度地降低了损失,灵活多变的策略使它们无论是今年以来还是8月份的收益都在同业中居于前列。比较突出的如平安财富*淡水泉2008和平安财富*淡水泉成长一期(淡水泉(北京)投资管理有限公司)今年前7个月收益在89%以上,8月份仅小幅下跌,相对上证指数的超额收益分别是12.35%和15.45%。其他如厦信・民森系列(深圳民森投资有限公司)、衡平信托・鑫兰瑞系列(成都鑫兰瑞投资管理有限责任公司)、西部信托・朱雀系列(上海朱雀投资发展中心)等。

券商集合理财产品方面,表三中收益居前的有刚刚展期的光大阳光2号二期和国信“金理财”经典组合和新发产品大通星海一号。平时仓位较重的对金融、地产行业配置较高的中金系列产品和光大阳光1、3号下跌较为严重。

| 图表 3 :券商集合理财超额收益前五产品 | 图表 4 :证券投资类私募基金超额收益前五产品 | |||||||||||||

| 产品 | 管理人 | 截止日期 | 增长率 | 计算起始日期 | 超额收益 | 投资类型 | 产品 | 管理人 | 截止日期 | 增长率 | 计算起始日期 | 超额收益 | 投资类型 | |

| 光大阳光 2 号二期 | 光大证券 | 2009-8-31 | -5.70% | 2009-7-31 | 16.12% | FOF | 衡平信托・鑫兰瑞二期 | 成都鑫兰瑞投资管理有限责任公司 | 2009-8-31 | 0.82% | 2009-7-31 | 22.63% | 非结构化 | |

| 国信“金理财”经典组合 | 国信证券 | 2009-8-28 | -0.26% | 2009-7-31 | 15.90% | FOF | 衡平信托・鑫兰瑞 | 成都鑫兰瑞投资管理有限责任公司 | 2009-8-31 | 0.62% | 2009-7-31 | 22.44% | 非结构化 | |

| 大通星海一号 | 大通证券 | 2009-8-28 | -0.98% | 2009-7-31 | 15.18% | 混合型 | 厦信・塔晶华南虎一号 | 上海塔晶投资管理有限公司 | 2009-8-31 | 0.46% | 2009-7-31 | 22.28% | 非结构化 | |

| 东方红 2 号 | 东方证券 | 2009-8-28 | -1.70% | 2009-7-31 | 14.46% | 混合型 | 华宝信托・塔晶狮王二号 | 上海塔晶投资管理有限公司 | 2009-8-31 | 0.30% | 2009-7-31 | 22.11% | 非结构化 | |

| 东风二号 | 东海证券 | 2009-8-28 | -2.81% | 2009-7-31 | 13.35% | FOF | 华宝信托・塔晶狮王 | 上海塔晶投资管理有限公司 | 2009-8-31 | 0.26% | 2009-7-31 | 22.08% | 非结构化 | |

| 注:超额收益均为相对对应期的上证指数,绝对收益的排名情况详见表 7 ~ 15 。 | ||||||||||||||

来源:国金证券研究所

优秀管理人点评

淡水泉(北京)投资管理有限公司――逆向投资的成功实践者

投资顾问简介:淡水泉(北京)投资管理有限公司成立于2007年7月,是一家以投资管理、财务顾问作为主业的专业投资机构,注册资本1000万元。目前淡水泉投资已经通过平安信托的平台成功发行并管理淡水泉成长一期、淡水泉2008、淡水泉成长三期~七期。淡水泉投资有一支来自基金、投资银行、券商、以及上市公司等多样化背景的研究团队。投资总监赵军先生历任中信证券资产管理部分析师、嘉实基金管理公司基金丰和基金经理、研究总监、机构投资总监、总裁助理,完整经历多个牛熊周期,资产管理经验丰富。投资经理田晶女士历任UBS中国研究主管负责UBS私人财富管理部门的多只理财产品,并担任过嘉实稳健以及嘉实浦安保本基金经理,拥有丰富的研究和投资经验。

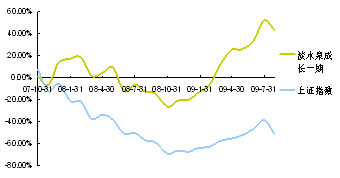

投资管理业绩:淡水泉投资管理的几只产品长、中、短期历史业绩均大幅超越指数,居于同业前列。淡水泉成长一期自成立以来绝对收益累计为47.93%,超越同期上证指数98.47%(2007-9-6~2009-8-31);淡水泉2008成立以来累计收益为27.94%,超越对应期指数65.75%(2008-2-5~2009-8-28)。今年以来淡水泉投资采取积极主动的投资策略,平安财富・淡水泉系列业绩亮点突出,其中淡水泉2008累计上涨85.07%,淡水泉成长一期累计上涨77.57%,均居同期可比私募基金的前10%。8月份市场跌幅空前,上证指数跌21.81%,淡水泉成长一期、淡水泉2008、以及淡水泉成长三、四、六、七期绝对收益平均仅跌2.37%,平均超越对应期指数收益14.11%。

图表5:淡水泉成长一期成立以来累计收益与上证指数比较

| 图表 6 :淡水泉成长一期、淡水泉 2008 今年以来收益比较(规则和不规则净值信息披露的产品均包括在内) | |||

| 绝对收益 | 超越对应期上证指数收益 | 相对收益排名 | |

| 淡水泉成长一期 | 77.57% | 31.05% | 11/194 |

| 淡水泉 2008 | 85.13% | 30.63% | 12/194 |

来源:国金证券研究所

操作风格策略:

淡水泉投资团队善于在市场转折点处把握投资机会。成立时间最久的淡水泉成长一期可以比较完整的反映淡水泉的策略和风格。纵观淡水泉成长一期的历史业绩发现,在市场风格转变的阶段该产品均表现地超前于大部分私募基金,这使得它在08和09两种截然不同的市场环境下均表现的比较出色。该产品08年的收益率居同业前40%,09年以来(09-1-1~09-8-31)收益居同业前10%。而在08年同样居于前40%的私募基金中仅1/3能够在09年保持在同业前40%,其中仅2只产品排名上升,因此像淡水泉一期那样牛、熊市均能从容面对的产品并不多。这主要得益于他们采取的“逆向投资策略”和“行业轮换策略”。“逆向投资策略”注重在市场分歧中寻找机会并先于市场发现机会,“行业轮换策略”者用于挖掘基本面良性发展、景气程度增加,但股票市场却反应滞后的行业。事实说明逆向投资和行业轮换的策略在集结构性上涨、行业轮动和牛熊快速转换多重特征的A股市场中非常有效。

下面通过几个关键的时点来分析。在08年单边下跌的极端市场情况下,淡水泉成长一期获得超越大盘近40%的超额收益,但淡水泉投资团队并不墨守谨慎、稳健的投资策略。08年四季度末指数探底之后,业界对经济的走向出现分歧。淡水泉投资根据贷款增速和PMI指标回暖明显,判断经济反弹可能比预期来得更早,在四季度便迅速建仓。当时大部分投资者对经济复苏还存在怀疑态度,许多管理人低仓甚至空仓。目前看来,淡水泉成长一期建仓的时点恰好是本轮反弹的起点附近。08年11月份淡水泉成长一期便获得7.31%的收益,“逆向投资策略”得到了完美的体现。随着政策支持下结构性反弹的逐步深入,热点题材和行业轮动等市场特征逐步显现。淡水泉投资结合“逆向投资策略”和“行业轮换策略”对基本面、景气度以及估值综合考量,甄选具备符合条件的行业和个股提前埋伏,在一、二季度均把握住不少投资机会。在一季度初,淡水泉投资加大了对基建和汽车相关板块的投资比例,并将仓位快速提高。随着4万亿投资的深入和消费的复苏,基础建设、汽车版块成为热点,提前介入使淡水泉成长一期受益颇丰,在2月、3月、4月分别上涨9.19%、20.36%、11.18%,均超越了同期的大盘,成为淡水泉成长一期净值攀升最快的时期。结合“行业轮换策略”,淡水泉投资二季度提前参与通信行业,对净值的贡献较大,7月份净值上涨了14.35%。淡水泉投资恪守自己的投资策略,并不追逐热点,由于对大市值股票的补涨一直持谨慎态度,因此对二季度末单纯由流动性推动的行情参与相对较少。7月份在市场主流积极做多的氛围下,淡水泉成长一期却对仓位作结构性调整,逐步减持大市值股票,布局于一些防御性和中报业绩可能超预期的股票。在8月初,市场再次出现重大转折,第一周便下跌了4.44%,而提前作出调整的淡水泉成长一期净值却逆市上扬。在8月中旬大部分人恐慌杀跌时,淡水泉成长一期配置具备基本面和估值优势的成长型股票,随着市场情绪回稳股价得到修正。全月淡水泉成长一期仅跌6.36%,这又是“逆向投资策略”的一次成功应用。

展望未来,淡水泉投资持谨慎乐观,除了一贯看好的景气行业,如汽车、通信、水泥等,也适当关注超跌板块中基本面逐步改善的板块,如银行、石化。

证券投资类私募基金月度收益[1]以下是有自然月度净值披露的证券投资类私募基金产品收益情况

[1]注:在非结构化产品净值增长率统计中,部分产品净值增长率未考虑浮动费用。在结构划产品净值增长率计算中均未考虑浮动费用。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论