���˲ƾ� > ���� > ����֤ȯ�����о�����ר�� > ����

����2009��9�»���Ͷ�ʲ��Ա���

����Ͷ�ʲ���

������������䣬����ѡ����������Ȩ�����ʽ����Ͷ�ʽ���

������۾������ݡ����������Լ������Ե�������ʹ�á���ֵ��������A���г�������������ָ��2700��3500�ڼ�չ������������Ԥ�ں�۾��ø������Ʋ��䡢ͬʱ��ֵѹ������ͷŵı����£��г����ڿ���Ȼ������������ֹۻ����¡������Ź�ָ�ν�һ���������������ص������Լ���۾��ø��ռ���Ľ�һ��������Ѱ�һ���������һ�ε���Ҫ������

�����������ݵ������������г��Ծ��ø��չ����ֹ�Ԥ�ڵ�������ͬʱ�����г����ھ��ø�������ҵҵ���仯�Ĺ�ע���г������Թ����ĸı���ʹ֮�Թ�ָ֧�ŵļ����������˳����г���Ҫ���������������������ƶ��µĹ�ֵ����ת���������ƴ�����ӯ���������ڴ˱����£���ҵ�ڷֻ�������������Ӱ�����ҵ������������Ԥ���ཫ����ҵ����ѡ�������ѡ��ת�����½��ڽ��л���ѡ��ʱ�����ص��ע��������˵ij���ѡ��������

������ָ�ٽ��г�����������ҵ�ֻ��������г�ʵ�ʽṹ����������۲죬��ǰ�г�����ת���Ĺ����ڼ䣬ȱ�����Եķ������������ڻ�����������Ͻ����ȡ�������ò��ԣ�ͨ���ڸ���������������ѡ������Ʒ��Ѱ�����档

�����¹��깺����ծȯ������ҵ�������棬���ղ�Ʒ�λ��������ɲ�����桪���̶��������ʽ����Ͷ�ʽ���

����������ͨ��Ԥ�ڡ����ڻ����������Լ������г����������������£�ծȯ������ˮƽ����С���������ƣ��г�����������ڹ��ȵ����½��Ժͽṹ�Ի��ᣬ����������ѶȺܴ���Ƚ϶��ԣ��¹��깺�����Խ���ծȯ�������湱���а�����Ҫ��ɫ�����ڹ�Ʊ�г������Ĵ�������£����ڿ�תծ�Լ���ƱͶ�ʽ��Ի���İ��ս���Ϊծȯ�ͻ��������ֻ�����ҪӰ�����ء�

����������Եͷ���ƫ��Ͷ����������ѡ�����ʵ��������ޣ����سֲ־�����/�ж̻����ʵ����ø�Ϣծ�IJ�Ʒ���ʶȽ�ȡ����˼·�¿ɹ�ע��������ծȯ����תծ�ȷ�����Խϸ�Ʒ���ϳֱֲ����ϸ�����ʷҵ�������ȶ������ծȯ���¹��깺�Ͳ�Ʒ��

�����ۼ�ˮƽС������������ֺ������֡������ʽ����Ͷ�ʽ���

�������ű����г���������ͳ���ʽ������ۼ�ˮƽ��ǰ����������Ŀǰƽ��ˮƽ��27%���£������������ˮƽ���ۺϱȽ϶��ԣ�ʣ�������3��6�Ļ����Ʒ�����ǵ����껯������ˮƽ�����ۼ۵ĵ��Կռ䣬���߱�һ���ıȽ����ƣ��������Բ��ء�

������ֹ�ϰ���ȣ���ʹ���ǵ�2008���ĩʣ����ʧ���ֲ������г��������Ĵ�ͳ����߱��ֺ����������ܷ������ȷֺ첢��ǿ����Ҫ�����ٹ�ȥ������ʽ������г����ƿ����������ļ��ȷ������ȡ��ֺ�Ļ���ͽ����ܵ��г���ע����ˣ��ڵ�ǰ�ۼ�ˮƽ�пɡ��г��ı����£��ʽ�����Խϴ��Ͷ���߿��ڷ��ʽ����Ϳ���ʽ����ıȽ������������ַ��ʽ����

��������Ƽ�

| ��������� | ��������� | |||||

| �������� | �������� | Ȩ�� | �������� | �������� | Ȩ�� | |

| ��ҵ��� | ��Ʊ�� | 20% | ��������Ʒ | ��Ʊ�� | 20% | |

| ������ҵ | ��Ʊ�� | 20% | �������� | ��Ʊ�� | 20% | |

| ������ֵ | ��Ʊ�� | 20% | ��ɾ�ѡ | ��ϣ���������� | 20% | |

| ���� 50 | ��ϣ����������� | 20% | �������� | ծȯ���¹��깺�� | 20% | |

| ������� | ��ϣ����������� | 20% | �������� | ծȯ���¹��깺�� | 20% | |

| ����������� | ���������� | |||||

| �������� | �������� | Ȩ�� | �������� | �������� | Ȩ�� | |

| �������� A | ծȯ���¹��깺�� | 50% | ��ҵ��� | ��Ʊ�� | 20% | |

| ����ծȯ C | ծȯ���¹��깺�� | 50% | ������ҵ | ��Ʊ�� | 20% | |

| ������ֵ | ��Ʊ�� | 20% | ||||

| �������� | ծȯ���¹��깺�� | 20% | ||||

| �������� | ծȯ���¹��깺�� | 20% | ||||

| ��ջ������ | ||

| �������� | �������� | Ͷ��Ȩ�� |

| ������ | ���ʽ | 20% |

| ����ʢ | ���ʽ | 20% |

| ���� | ���ʽ | 20% |

| �����̩ | ���ʽ | 20% |

| �����ջ� | ���ʽ | 20% |

������Դ������֤ȯ�о���

����һ��Ȩ�����ʽ����Ͷ�ʽ���

������������䣬����ѡ����������A��Ȩ�����ʽ����Ͷ�ʽ���

��������ά�������ڽ����ֹۣ����������ɹ�ֵתΪӯ��

������۾������ݡ����������Լ������Ե�������ʹ�á���ֵ��������A���г�������������ָ��2700��3500�ڼ�չ������������Ԥ�ں�۾��ø������Ʋ��䡢ͬʱ��ֵѹ������ͷŵı����£�������Ϊ�г����ڿ���Ȼ������������ֹۻ����¡������Ź�ָ�ν�һ���������������ص������Լ���۾��ø��ռ���Ľ�һ��������Ѱ�һ���������һ�ε���Ҫ������

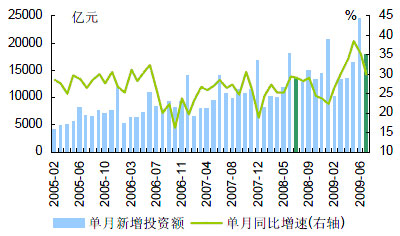

�������ڲ������ľ��ø������ƣ�7�·ݳ���̶��ʲ�Ͷ��ͬ������29.9%���������½�5.4���ٷֵ㣬���ز�Ͷ���������һ��������7��ͬ������19.6%������������1.5���ٷֵ㣻��ģ���Ϲ�ҵ����ֵͬ������10.8%����6�·�����0.1���ٷֵ㣬�ӽṹ�������Ṥҵ�����������䣬���ع�ҵ��������������ܶ��ں�����ݳ��ֲ���������������������һֱǿ�������ز�Ͷ�ʵ�������Ͷ�ʼ���ҵͶ�ʻ���Ӱ�죬��֧���°���Ͷ��ά�ָ�λ���ⲿ�������棬ס���������г��Ľ�һ����ת��ʾ�������û����������ο�����ŷ�˼��ձ���������ֺ�ת�ļ����ܡ�ȥ�ܸˡ����ⲿ��������ȱ�������������ܴ�̶Ƚ�֧��δ�����ڵĻ������������ң��������ѷ�������˸����ֹ۵��źţ��Ͷ����ѷ���ũ�����������Ѿ������˷������߶����ѷ��������������ٽ�һ����������ˣ����̶ܹ��ʲ�Ͷ�ʽ��������䣬���ڳ��������Լ����Ͷ�����ٴ�������Ծ������������������£���۾��ø������Ʋ�δ�ı䡣

����ͼ��1������̶��ʲ�Ͷ������(����)

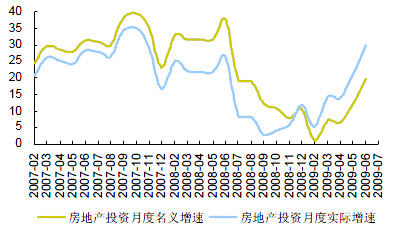

����ͼ��2�����ز�Ͷ������(����)

������Դ������֤ȯ�о���

���������Զ��ڡ�����������ѹ���������ģ����λ�仯�ǽ��г���ע���ʽ�����֮һ������3���������·����������ǽ��ڻ����ܼ��������������ɹ۵��ʽ𣬵��ϻ���ǰ�ڡ����֡��µĵ�������Ϊ�Լ��г����³�������ص����ؽ�һ���̶ȵ����·�������г��Ļ���Ӱ�졣���ң����ж����Ȼ�������ִ�б���ָ�������־���ƽ�ȿ��ٷ�չ��Ȼ����Ҫ������һ�ν����ᶨ���Ƶļ�����ʵ�ʶȿ��ɵĻ������ߡ�����Ҫ�����ݹ����⾭�����ƺͼ۸�仯��ע�������г����ֶν��ж�̬��������֮����ϣ�7���Ŵ�Ͷ�����������䣬���м�ͬҵ������ʡ������������ʵ������ʾ���е��ʽ��ԣ�̶�������������ˣ�����������Ϊ���ø�������Ҫ���ɻ�������֧�֣���������������Ҫ�����������һ�����ͣ����г��������������Ϣ����ȷ�ϼ������������������ͷ�����ļ�������ѹ������Ȼ�����������Է�����Ҫ����A���г���ʵ�徭�ò�����ǰ�ڳ������ɻ��������ۼ��Լ�������ת�ٶȵ��ӿ챳������������Ȼά�ֽ�Ϊ��ԣ�ľ��棬���������в����ʹ���Ǹı侭�ø����¶���ҵӯ���������жϡ�

����ͼ��3�����м�ͬҵ����������ƱȽ�

| ͼ�� 4 ������ʽ��������Ʊ��λ�仯��� | |||||

| ���� | ������ĩ��Ʊ��λ | 8 �� 19 �ղ����λ | 8 �� 20 �ղ����λ | ƽ����λ | �����ֵ |

| ��Ʊ�� | 86.18% | 83.90% | 83.77% | 83.84% | -2.35% |

| ��ϣ����������� | 76.33% | 74.86% | 73.35% | 74.11% | -2.22% |

| ��ϣ���������� | 77.30% | 75.80% | 78.57% | 77.19% | -0.11% |

| �ܼ�ƽ��ֵ | 82.50% | 80.54% | 81.04% | 80.79% | -1.71% |

| ע�� ���ĸ��� 8 �� 19 �ա� 20 �����������չ�ָ��������»���ֵ��ֵ�䶯�����زֹɼ���Ʊ�г�ָ�����Ʋ������������ʵ�ʹ�Ʊ��λ����һ��ƫ������ο��� | |||||

�����ۺ��������ø��ա����������Լ������Ե����صķ�����һ���澭�����ݵ������������г��Ծ��ø��չ����ֹ�Ԥ�ڵ�������ͬʱ�����г����ھ��ø�������ҵҵ���仯�Ĺ�ע����һ�����г������Թ����ĸı���ʹ֮�Թ�ָ֧�ŵļ����������˳����г���Ҫ���������������������ƶ��µĹ�ֵ����ת���������ƴ�����ӯ��������

�����ٽ�����������ѡƷ�־�������

����2009���°����������Ͷ�ʲ��������У�������̸�������ɼ����ǵĶ�����ת���ۻ�������ƴ�����ӯ�����ٷ�����ͬʱ�߹�ֵ���г�����ѹ�����ԵĽ���Ҳʹ�Ĺ�ָԤ�ڲ������Ƚ�һ���Ӵ��ͬʱ���ཨ�����и����г������ԡ���ֵˮƽ�Լ��������ݱ仯������Ի���Ͷ��ѡ����Լ���Ϸ����л�������ת�����������У�����г��ṹ�����ͻ���ֲ��������������˼·���£�

�����ֲַ�����������ڴ��̹ɳɳ���һ�㣬��ֵ��������ʱ��������ҵ�����������ͷŶ����ͣ����������������ص�ת�����ཫӰ����̹�ƾ�����������ƴ���һ���ġ���ۡ�������ڻ���ֲַ��ѡ���Ͻ���Ӵ�����������С�̳ɳ������ת����

������ҵ�����������������ⲿ������������ҵӯ����������Լ����ڵ���ת����������ҵ��ҵ����������ȶ��������ø��պ������������Ԥ�����ܼ۸�������������ҵ�γ���Լ��ͬʱ��Ŀǰ�г��Ĺ�ֵ�ṹ�У���������ҵҲ���ֳ�һ������Թ�ֵ���ƣ�����ڻ�����ҵ���������Ͻ���Ӳ�������������������ҵ������ת����

�������Ϸ�����ǰ����۾������ݡ����������Լ������Ե��������������г��ٽ������жϵ��г�����������ҵ�ֻ��������г�ʵ�ʽṹ����������۲죬��ǰ�г�����ת���Ĺ����ڼ䣬ȱ�����Եķ����������ˣ������½��ڻ�����������ϲ�ȡ�������ò��ԣ�ͨ���ڸ���������������ѡ������Ʒ��Ѱ�����档

�����ο���������ȼ�������Ʒ��ƶ�λ�ͳ��ڳֲ�ƫ�ã�����Ϲ���������ۣ��ڸ���������������ѡ�ص��Ʒ���£��Թ��ο���

| ͼ�� 5 ���ֹɷ����Բ��ش��̹ɻ��� | ͼ�� 6 ���ֹɷ����Բ�����С�̹ɻ��� | |||||

| ��Ʒ���� | ������� | ��Ʒ���� | ��Ʒ���� | ������� | ��Ʒ���� | |

| ��ʱ���� | ��Ʊ�� | ������ | ��ҵ��� | ��Ʊ�� | ������ | |

| �����Ƚ� | ��ϣ���������� | ������ | ���� 50 | ��ϣ����������� | ������ | |

| ����ɳ� | ��Ʊ�� | ������ | �Ϸ�ɳ� | ��Ʊ�� | ������ | |

| ��ҵȫ�� | ��Ʊ�� | ����� | ��ӥ��С�� | ��Ʊ�� | ������ | |

| ������ҵ | ��Ʊ�� | ����� | ������С�� | ��Ʊ�� | ���� | |

| �������� | ��Ʊ�� | ���� | ��Ͷ��С�� | ��Ʊ�� | ���� | |

| �������� | ��Ʊ�� | ���� | ��ʵ��ѡ | ��Ʊ�� | ���� | |

| ���ź��� | ��Ʊ�� | ���� | ������С�� | ��Ʊ��ָ���� | ���� | |

| ͼ�� 7 ����ҵ������Բ����������������� | ͼ�� 8 ����ҵ������Բ����������������� | |||||

| ��Ʒ���� | ������� | ��Ʒ���� | ��Ʒ���� | ������� | ��Ʒ���� | |

| ���� 50 | ��ϣ����������� | ������ | ��ҵ��� | ��Ʊ�� | ������ | |

| �����Ƚ� | ��ϣ���������� | ������ | �������� | ��Ʊ�� | ������ | |

| ��ɾ�ѡ | ��ϣ���������� | ����� | ��������Ʒ | ��Ʊ�� | ������ | |

| �㷢�Ƚ� | ��ϣ����������� | ����� | �Ϸ�ɳ� | ��Ʊ�� | ������ | |

| ��˳���� | ��Ʊ�� | ����� | �������� | ��Ʊ�� | ����� | |

| ������С�� | ��Ʊ�� | ���� | ������� | ��ϣ����������� | ���� | |

| ���ź��� | ��Ʊ�� | ���� | ��ʵ��ѡ | ��Ʊ�� | ���� | |

| ������ֵ | ��Ʊ�� | ���� | �������� | ��Ʊ�� | ���� | |

������Դ������֤ȯ�о���

������ҵ�ڷֻ������ԣ����ػ���ѡ������

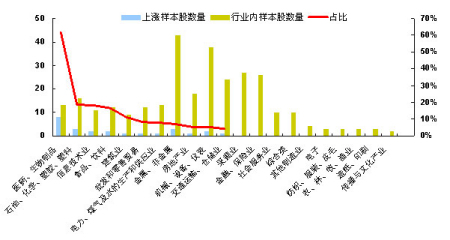

���������г��������صı仯��Ӱ�����ҵ������������Ԥ�ڽ�����ҵ����ѡ�������ѡ��ת������ҵ�ڷֻ�����Ҳ����������ͼ��9��ʾ����8�·ݵ�����������300ָ��������Ϊ�����������ɸ���֤�����ҵ������µ�21����ҵ(����ҵ��ȡ��������)����8��3�ա�8��21������ʱ�������ǵ�25ֻ���ɸ�������11����ҵ����ҽҩ��ҵ��Ϊ�����⣬������ҵ�ֲ���������Ϊ��ɢ��

����ͼ��9������300�����ɽ������Ʒֻ�����Ƚ�

������Դ������֤ȯ�о���

������ˣ��½��ڽ��л���ѡ��/�����������ʱ����ע�ĺ����������ؽ������ҵ�������������ѡ������ת��������ͨ���Ƚϻ�����ҵ���زֹɹ�ȥ������������������Ի������ҵ���ú�ѡ���������бȽϣ�ͬʱ��Ϲ�������Ʒ�����ͻ������������н�һ������ѡ���֣������Ʒ��ͼ��10��ʾ���Թ�Ͷ����ѡ��ο���

����������ҵ��������ָ�ꣽ��(����i��ҵ���ð�������¶ռ�ʲ���ֵ���������¼��ȼ�Ȩƽ���Ƿ�)/8��

��������ѡ����������ָ�ꣽ��(����i�زֹɰ�������¶ռ�ʲ���ֵ���������¼��ȼ�Ȩƽ���Ƿ�)/8��

���������̶��������ʽ����Ͷ�ʽ���

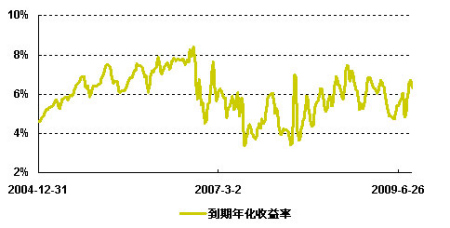

�����¹��깺����ծȯ������ҵ�������棬���ղ�Ʒ�λ��������ɲ�����桪��ծȯ�Ϳ���ʽ����Ͷ�ʽ���

����������ͨ��Ԥ�ڡ����ڻ����������Լ������г����������������£�ծȯ�г���������ˮƽ���ڳ���С������������(ͼ��11)�����������еĹ�ֵ��ʽ�£���ծȯ����ľ�ֵ���ִ�����һ���ĸ���Ӱ�졣��һ�Σ����ʷ��պ������Է�����Ȼ����֮��ȥ����ծȯ�г�����������ڹ��ȵ����½��Ժͽṹ�Ի��ᣬ����������ѶȺܴ���˴ӿ��Ʒ��սǶȳ�������ծȯ����ѡ���ϲ��سֲ־����ж̻����ʵ����ø�Ϣծ�IJ�Ʒ��

������Ƚ϶��ԣ��¹��깺�����Խ���ծȯ�������湱���а�����Ҫ��ɫ��һ���棬�����¹ɷ��й����������������ο���ȥ���������깺������������Ժ����¹������깺�IJ�ͬ���β�����ʾ����ȡ��Խ�����Ԥ����(��0.3%��0.5%����ǩ�ʡ�������ͨ�������̼ۼ���ƽ��������20%�����껯��������3.13%��5.21%����)����һ���棬�������������̼�[1]�����ѷ������й�Ʊʵ���깺��������������¹��깺����������Ȼ���ԣ����в����Ĵ��������й����������֤ȯ�ȴ��̹��깺�����ڻ���ҵ���ϵõ��˺ܺõ����֣�7��27�ա�7��29�պ�8��18������������ծȯ-�¹��깺�Ͳ�Ʒƽ�������ʷֱ�ﵽ0.58%��0.25%��0.33%��

����ͼ��12���¹������깺����������Ƚ�

| ��� | ������ǩ�� | ���������Ƿ� | ���������̼������������� | ���� 7 ���껯������ |

| �������� | 0.60634% | 81.87% | 0.50% | 25.88% |

| �������� | 0.52804% | 125.48% | 0.66% | 34.55% |

| ����� | 0.40950% | 93.56% | 0.38% | 19.98% |

| �Ĵ����� | 0.27671% | 202.78% | 0.56% | 29.26% |

| ����� | 2.60551% | 56.22% | 1.46% | 76.38% |

| �ɷ� | 0.42932% | 95.49% | 0.41% | 21.38% |

| �������� | 0.41024% | 108.48% | 0.45% | 23.21% |

| ���֤ȯ | 0.80616% | 29.98% | 0.24% | 12.60% |

| ������ | 0.38044% | 61.40% | 0.23% | 12.18% |

| ��Ѹ�Ƽ� | 0.28457% | 86.19% | 0.25% | 12.79% |

| ����� | 0.79633% | 42.00% | 0.33% | 17.44% |

| �������� | 0.41809% | 42.14% | 0.18% | 9.19% |

����[1] ���������깺�������µ����������ƣ������й�ֵ��ϵ�»���ֵ�Ѿ���ӳ�г��۸�仯��

������Դ������֤ȯ�о��� wind��Ѷ

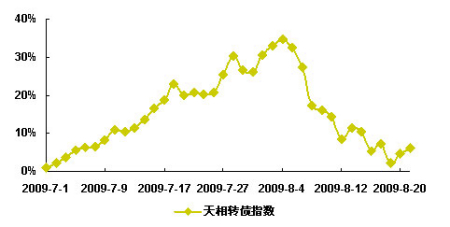

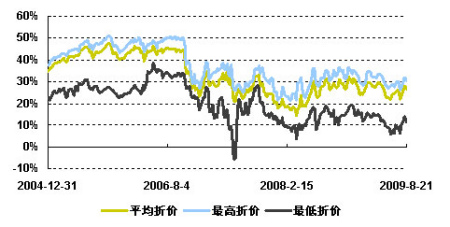

��������A���г��ij�����ǿ����ȥ�������ȿ�תծ��ծȯ�����ҵ������Ϊͻ�������ڹ��г��������Լ��������ϼ��ٵı����£���תծ�����������ԣ�Ŀǰ�����������Ȳ��߱����ơ��������ڹ�Ʊ�г������Ĵ��������(��ͼ��13��ʾ)�����ڿ�תծ�Լ���ƱͶ��(ծȯ-��ͨծȯ�ͻ���)���Ի���İ��ս���Ϊծȯ�ͻ��������ֻ�����ҪӰ�����ء��ֹ۵��ǣ����������ʵ���������תծ(���ɷ���ծ)�г������ݼ������ԣ��⽫Ϊծȯ�����ṩ��һ����ѡ�Ӷ��л����ڳе��ϵ͵ķ���������������ˮƽ��

����ͼ��13����תծ�г�����������

������Դ������֤ȯ�о���

�����ۺ�����������������Եͷ���ƫ��Ͷ����������ѡ�����ʵ��������ޣ����سֲ־�����/�ж̻����ʵ����ø�Ϣծ�IJ�Ʒ���绪��ծȯ�����Ϸ���������������������������ҵ����ծȯ��ծȯ���¹��깺�Ͳ�Ʒ���ʶȽ�ȡ����˼·�¿ɹ�ע����ʩ������������������������ʵծȯ���𡢽����ȶ���������������ծȯ����תծ�ȷ�����Խϸ�Ʒ���ϳֱֲ����ϸ�����ʷҵ�������ȶ������ծȯ���¹��깺�Ͳ�Ʒ�������ǵ��¹ɷ����깺�Ĺ�ģ���ƣ�С��ģ�������IPO����һ�������ơ�

| ͼ�� 14 ���ص��Ƽ�ծȯ�ͻ��������ĩ�ֲֽṹ�����б���Ϊռ�ʲ���ֵ������ | |||||||

| �������� | ��Ʊ | ծȯ | |||||

| ծȯ��ϼ� | ����ծȯ | ����ծ | ����Ʊ�� | ��ҵծ | ��תծ | ||

| ����ծȯ���� | 3.58% | 88.42% | 7.02% | 44.12% | 1.49% | 27.08% | 8.72% |

| �Ϸ����� | 0.97% | 97.77% | 7.55% | 49.18% | 7.28% | 28.32% | 5.45% |

| ������������ | 0.21% | 121.89% | 5.01% | 76.06% | 37.13% | 3.69% | |

| ����ծȯ���� | 0.02% | 95.69% | 6.22% | 17.94% | 63.54% | 7.94% | 0.06% |

| ������������ | 0.00% | 98.14% | 10.19% | 17.10% | 16.20% | 45.51% | 9.14% |

| ����ʩ������ | 0.00% | 85.93% | 0.00% | 5.05% | 17.46% | 37.63% | 25.80% |

| ��ʵծȯ���� | 0.95% | 94.92% | 19.45% | 4.59% | 35.20% | 17.49% | 18.18% |

| �����ȶ����� | 0.90% | 85.91% | 22.29% | 7.39% | 20.70% | 22.47% | 13.06% |

������Դ������֤ȯ�о���

�������һ����������������߸ߣ���������˫�����������Ʒ���������г�����Ͷ�ʽ���

����8�·�(2009.07.22��2009.08.21)�������г�����ƽ���껯������(������B������Ʒ��ƾ�����Խ϶̵���ͶĦ�����һ���)�ﵽ1.388%��ˮƽ����ǰ�����½���������һ�����¹�(�����Ǵ��̹�)���жԻ������������������ڼ������ʵ����ϲ����������ڻ����г������������棬��һ����������ͨ��Ԥ�ڡ����ڻ�����������Ӱ���£��г�����ˮƽ�����������ڻ����г������������������

������������������ά��������ڻ����г�������������ˮƽ��2.0%��0.5%���ҵ�Ԥ��(�ϰ���������ˮƽ����Ԥ�����������)�����°���������ˮƽ�����ﵽ�������������ڼ����ֵ����Ʒѡ���棬�����г�����Ӱ�Ӷ��ۡ��롰̯��ɱ�����ȷ���Ļ����ʲ���ֵƫ��ȿ�����Ϊѡ������г��������Ҫ�ο�ָ�ꡣƫ���Խ�߱��ֻ��������ʲ� ����ӯ��Խ�ߣ���ά���������Ŀǰ������ˮƽ��DZ��Խ�ο�������ƫ������ݡ���ʷ���漰�ȶ��ԡ������Եȣ������½β��ع�ע�����ֽ�������ҡ���ʱ�ֽ𡢽��Ż��ҵȡ�˫�ߡ�����ƫ��ȡ��������ʡ��Ļ����г�����

����ͼ��15�������г�����ƽ������������仯���

����Դ������֤ȯ�о���

�����������ʽ����Ͷ�ʽ���

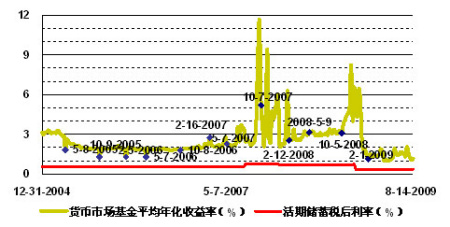

�����ۼ�ˮƽС������������ֺ�������

�����ڰ���Ȳ��Ա����������ᵽ����ͳ����������ۼ��ʻ��ǵ����껯�����ʴ�����Խϵ�ˮƽ���Dz�����ʵ�������Ա���һ���ġ�˫���Կռ䣬������Ԥ�����г��Ľ�һ���������ۼ�ˮƽ���н�һ��С���½��ռ�(��ά�ֵ�ǰ�ۼ�ˮƽ)�����г��µ��������ۼ�ˮƽ���������ű����г���������ͼ��16��ʾ����ͳ���ʽ������ۼ�ˮƽ��ǰ����������Ŀǰƽ��ˮƽ��27%���£��������������ˮƽ��

����ͼ��16����ͳ����ۼ������ƱȽ�

����ͼ��17����ͳ��������껯���������ƱȽ�

������Դ������֤ȯ�о���

�����ۺϱȽϴ�ͳ�����ʣ��������Լ��ۼ��ʡ������껯������ˮƽ����ͼ18��ʾ��ʣ�������3��6�Ļ����Ʒ�����ǵ����껯������ˮƽ�����ۼ۵ĵ��Կռ䣬���߱�һ���ıȽ����ƣ�����ڴ�ͳ���ѡ���ϼ����������ʣ�������3��6�Ļ����Ʒ��������������Ԫ����̩���ջݡ����š���ʢ�Ȳ�Ʒ�����껯�����ʾ���һ���ıȽ����ơ�

��������2��������¶�����ʽ�����ϰ�����۵ķֺ�����ˮ��ʯ������ʹ���ǵ�2008���ĩʣ����ʧ���ֲ������г��������Ĵ�ͳ����߱��ֺ����������ܷ������ȷֺ첢��ǿ����Ҫ��(�����Ƿ�ֺ졢�ֺ����)�������ٹ�ȥ������ʽ������г����ƿ����������ļ��ȷ������ȡ��ֺ�Ļ���ͽ����ܵ��г���ע����ˣ��ڵ�ǰ�ۼ�ˮƽ�пɡ��г��ı����£��ʽ�����Խϴ��Ͷ���߿��ڷ��ʽ����Ϳ���ʽ����ıȽ������������ַ��ʽ����

�������ĸ��ݸ��ݻ���1��2���ȱ���IJ������ݣ��Դ�ͳ���ʽ�����ϰ��굥λ��ʵ����������˻���ͳ�ƣ������ֲ���ʷ�����Լ�����ֵ1Ԫ���ϲ��֡����ܷ��ʽ����ֺ�û�е��ڷֺ��ֵ���õ�����ֵ�Ĺ涨�������ǵ����ֻ���(�����ǿ���ʽ)��Լ��������Լ������˱��Ĵӽ���ԭ�������ȡ�˷�ʽ���з������Ľ�������λ��ʵ������90%���з���ļ������Լ���ͬ�ĺ����ۼ�ˮƽ�����µķֺ������ռ�������龰����(ͼ��19)���ۺϱȽϷֺ�DZ���Լ��ۼ�ˮƽ����ֹ�ϰ���ĩ�߱��ֺ������Ļ������ջݡ���ʢ�����ꡢ��˳�Ⱦ߱�һ���ıȽ����ơ�

����

| ͼ�� 20 �����˵����������� | |||||

| ��������� | ��������� | ����������� | ���������� | ��ջ������ | |

| ������� | 62.05% | 42.77% | 4.89% | 34.80% | 63.97% |

| ҵ���� | 50.03% | 29.36% | 1.78% | 25.02% | 47.03% |

| ��� | 57.20% | 32.06% | ���� | ���� | ���� |

| Ͷ�ʶ��� | �Թ�Ʊ�� / ����Ϳ���ʽ����Ϊ���������Ʒ���ñ��������� 80% | ���ǹ�Ʊ�� / ����� / ծȯ�Ϳ���ʽ���� | ��ծȯ�Ϳ���ʽ���� / �����г�����Ϊ���������Ʒ���ñ��������� 80% | ���ǹ�Ʊ�� / ����� / ծȯ�Ϳ���ʽ���� / �����г����� | ��ȫ���÷��ʽ���� |

| ���Ŀ�� | ͨ������Ƚ����������ã������� / �� / �Ͳ�ͬ������������ϣ�Ŀ��ּ��ȡ�ó�Խҵ������������档�ʺ϶��������ն�λ�������������������������Ͷ���ߡ� | ͨ����������������ã�ı�������������������ƽ�⡣�ʺ϶��������ն�λ�����������ڱ�ֵ���������ʵ���ֵ�����Ͷ���ߡ� | ��ѡ���ʽ����ȡ�ó�Խҵ������������档 | ||

| ҵ���� | ƫ���Ϳ���ʽ��������ָ�� | 60% ƫ���Ϳ���ʽ��������ָ���� 40% ծȯ�Ϳ���ʽ��������ָ�� | �����ڶ��ڴ��˰������ | MAX ��һ���ڶ��ڴ��˰�����ʣ� 50% ƫ���Ϳ���ʽ��������ָ�� �� | ���ʽ����۸�ָ�� |

| �г��� | 80% ��ͨ A+20% ��֤��ծָ�� | 50% ��ͨ A+50% ��֤��ծָ�� | ���� | ���� | ���� |

| ����ʽ��������ָ�������ܹ�ģ���ϼ�Ȩ�����㣬��ӳ�������徻ֵ��������� ���У��ܾ��ʲ����� ( ���������ڵĹ�ģ�������ľ�ֵ ) �������ֺ졢�ݶ�䶯�������������������������������������ָ�� = ���ջ���ֵ / ������ǰһ�����ջ���ֵ * ǰһ����������ָ�����»��������� 90 ������ָ��������ƫ���Ϳ���ʽ��������ָ���Թ�Ʊ�ͺͻ���Ϳ���ʽ����Ϊ������ծȯ�Ϳ���ʽ��������ָ����ծȯ�Ϳ���ʽ����Ϊ������ | |||||

������Դ������֤ȯ�о���

��������ǰ��������г��Լ������ƷͶ�ʲ������Է��������ο�����������ֲ���������Ƕ�0908����Ͻ����ʵ�����������0909��������£�

| ͼ�� 21 �� 0909 �ڽ�������� | |||||||

| �������� | ���� | Ͷ��Ȩ�� | �������� | ������ | ���������� | ����˾ | ����˾���� |

| ��ҵ��� | ��Ʊ�� | 20% | ������ | �������������� | ���� | ��ҵȫ�� | ������ |

| ������ҵ | ��Ʊ�� | 20% | ����� | ����Ƽ | ������ | ���� | ������ |

| ������ֵ | ��Ʊ�� | 20% | ���� | ������ | ������ | ������������ | ���� |

| ���� 50 | ��ϣ����������� | 20% | ������ | ���� | ����� | ���� | ����� |

| ������� | ��ϣ����������� | 20% | ���� | ������ | ����� | ���� | ������ |

������Դ������֤ȯ�о���

| ͼ�� 22 �� 0909 �ڷ�������� | |||||||

| �������� | ���� | Ͷ��Ȩ�� | �������� | ������ | ���������� | ����˾ | ����˾���� |

| ��������Ʒ | ��Ʊ�� | 20% | ������ | ���� | ������ | ������ҵ | ������ |

| �������� | ��Ʊ�� | 20% | ���� | ������ | ���� | ���� | ������ |

| ��ɾ�ѡ | ��ϣ���������� | 20% | ����� | ���۷� | ���� | ��� | ���� |

| �������� | ծȯ���¹��깺�� | 20% | ���� | �ĸ� | ���� | ���� | ������ |

| �������� | ծȯ���¹��깺�� | 20% | ���� | ���桢�Ӿ�馡� ��ӱ�� | ���� | ���� | ���� |

������Դ������֤ȯ�о���

| ͼ��23 �� 0909 �ھ���������� | ||||

| �������� | ���� | Ͷ��Ȩ�� | ����˾ | ����˾���� |

| �������� A | ծȯ���¹��깺�� | 50% | �������� | ����� |

| ����ծȯ C | ծȯ���¹��깺�� | 50% | ���� | ������ |

������Դ������֤ȯ�о���

| ͼ�� 24 �� 0909 ������������ | |||||||

| �������� | ���� | Ͷ��Ȩ�� | �������� | ������ | ���������� | ����˾ | ����˾���� |

| ��ҵ��� | ��Ʊ�� | 20% | ������ | �������������� | ���� | ��ҵȫ�� | ������ |

| ������ҵ | ��Ʊ�� | 20% | ����� | ����Ƽ | ������ | ���� | ������ |

| ������ֵ | ��Ʊ�� | 20% | ���� | ������ | ������ | ������������ | ���� |

| �������� | ծȯ���¹��깺�� | 20% | ���� | �ĸ� | ���� | ���� | ������ |

| �������� | ծȯ���¹��깺�� | 20% | ���� | ���桢�Ӿ�馡���ӱ�� | ���� | ���� | ���� |

������Դ������֤ȯ�о���

| ͼ�� 25 �� 0909 �ڷ�ջ������ | |||||

| �������� | Ͷ��Ȩ�� | ������ | ���������� | ����˾ | ����˾���� |

| ������ | 20% | ������ | ���� | ���� | ������ |

| ����ʢ | 20% | ������ | ����� | ���� | ������ |

| ���� | 20% | Ԭ�� | ���� | ��� | ���� |

| �����̩ | 20% | ���� | ���� | ��̩ | ���� |

| �����ջ� | 20% | ������ | ���� | ���� | ����� |

������Դ������֤ȯ�о���

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

��ҵ����

- ������֥--���ᣲ��������

- ��Ů�Է��أ����(ͼ)

- ���ڳ����ڳ��������У�

- ��˯������--�ݵ����У�

- ������--Ҹ��--ר��֧��

- �������ѷ���ʿ---�ؿ�!

- ��������-�̺�-����������

- ���ɹ�ͷ����--ר��֧�У�

- �������ѷ�������ô�죿

- ���ڳ�-�ڳ�---��ô��

- ��Ů�˸�����--��ô�죿

- ����ʪ--���ʪ--������ҩ

- ��09�꿪ʲô����Ǯ

- ������-����-����ȫ��ͻ��

- ���������С--����´�

- ��������������09��ͻ�ƣ�