私募报告摘要:7月份私募基金提前减仓

私募基金2009年7月报告摘要

7月份私募减仓应对市场的阶段性风险

私募在单边上涨行情中业绩落后,近12月负于大盘:7月份A股市场放量上涨,沪深300指数涨幅为17.94%,私募近1、近3、近6月相对沪深300的平均收益率分别为-6.51%、-18.43%和-37.03%。而且随着单边上涨时段在近一年区间中的比重不断加大,私募业绩在进入7月份后出现了近12个月负于大盘的现象。

短期收益率分布重心下移明显,8%的私募近3月跑赢指数:随着A股指数的持续攀升,近3月能够跑赢指数的公、私募基金可谓凤毛麟角,公募仅有4%,私募仅有8%。从近12月的收益率分布来看,公、私募分布在0%以上区间的相对更多,其中有22%的私募分布在最高收益率区间,如新价值、从容优势、民森、淡水泉等。

如何看待私募在牛市中跑输大盘与公募:好买基金研究中心通过对上海、北京、广州三地私募管理公司的调研发现,私募的投资操作更多的受到投资理念、投资目标的影响,而不仅仅是市场趋势的变化。虽然在牛市中不具有爆发力,但稳定的投资风格、与大盘的弱相关性,使私募基金能够给投资者相对确定的回报预期,切合投资者的另类投资需求。

7月份信托账户受限,私募运作面临新考验

据悉,7月初中国证券登记结算公司(中登公司)暂停了信托公司在中登公司开设股东账户的业务。监管部门的这一举措,短期可能会影响私募新基金的发行,但同时也给私募管理人以外力推动,促进其加强老产品的运营和销售,并认真评估前期快速规模扩张会给公司带来的投研能力、管理经验方面的压力。

7月份好买评价私募“期中考”成绩

好买基金研究中心通过对历史数据的量化分析,尝试性的从风险、收益两个维度对私募基金进行划分。结果显示,善于把握市场情绪的新价值2位于高风险高收益区域,保守谨慎的中国龙位于低风险低收益区域,精选个股、仓位激进的尚雅位于中风险高收益区域,而操作稳健的星石、严格控制下行风险的金中和、动态价值投资的从容等均位于低风险中收益区域。

好买五星评级榜: 乐晟股票精选、新价值2-3、景良能量、从容优势1-3、淡水泉2008、淡水泉成长、道合1-2、启明星。(该评级完全是基于数据的量化分析,不作为推荐依据。投资人选择私募基金,还应仔细考察私募基金公司平台、管理和投资团队、投研理念和风格、风控流程等。)

7月份私募减仓应对市场的阶段性风险

一、私募在单边上涨行情中业绩落后,近12月负于大盘

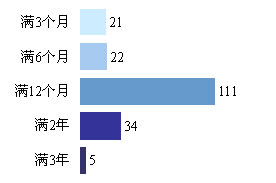

据好买基金研究中心的不完全统计,至2009年7月运行满3个月的私募基金共193只,产品数额比上月增长了7.82%。其中,运行满一年的有150只,占到全部私募基金的77.72%。

按运行时间统计的私募产品个数(总计:193个)

数据来源:好买基金研究中心,数据搜集截止至2009年8月5日。

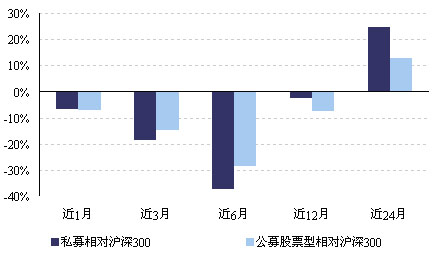

7月份A股市场放量上涨,沪深300指数涨幅达到17.94%,私募在单边上涨市场中不敌大盘及公募股票型基金已成常态,近1、近3、近6月相对沪深300的平均收益率分别为-6.51%、-18.43%和-37.03%。而且随着单边上涨时段在近一年区间中的比重不断加大,私募的整体业绩在进入7月份后出现了近12个月负于大盘的现象。据好买基金研究中心的统计数据显示,从去年8月至今,沪深300指数有8个月为上涨月份,今年以来的近7个月更是连续上涨,涨幅达到105.46%,私募整体虽然自去年12月份起已连续8个月实现正收益,但与大盘的高歌猛进相比,各月表现相对保守,今年以来收益为48.85%,近12月收益为27.73%。

事实上,好买在与众多私募基金经理的沟通中了解到,基于A股市场估值的不断抬高,以及政府货币政策微调可能影响市场流动性的预判,不少私募认为近期市场出现调整是大概率事件,所以采取更加审慎的态度降低仓位。

私募反弹中逐渐落后,近12月不敌大盘

数据来源:好买基金研究中心,私募数据搜集截止至2009年8月5日,共有155只产品纳入统计,有38只产品因在期内的最新净值更新只到7月3日、10日,业绩公布未覆盖7月大部分时间,故不纳入统计。公募股票型采用好买分类,数据截止至2009年7月31日。

二、短期收益率分布重心下移明显,8%的私募近3月跑赢指数

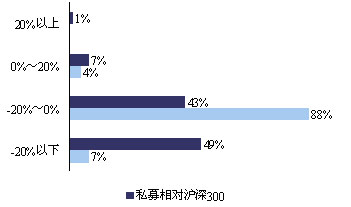

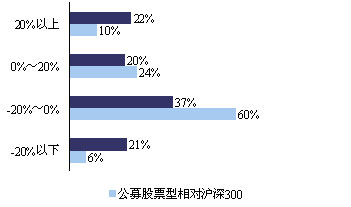

好买基金研究中心对近3、近12月的公、私募基金相对收益率进行了分布统计。结果显示,随着沪深300指数的持续攀升,近3月公、私募整体相对收益率的重心已明显处于低区域,公募有88%位于-20%~0%区域,而私募在-20%以下区域及-20%~0%区域各有40%以上的分布;能位于0%以上中高收益率区间的公、私募基金可谓凤毛麟角,公募中仅有交银稳健、交银精选、华夏复兴等基金,约占公募整体的4%,而私募中仅有策略大师、道合1-2期等产品,约占私募整体的8%。从近12月的收益率分布来看,公、私募在0%以上区间的分布相对更多,分别为34%和42%,其中有22%的私募分布在最高收益率区间,如新价值、从容优势、民森、淡水泉等,是同区间公募占比的2.2倍。

私募与公募区间收益率分布图

近3月

近12个月

数据来源:好买基金研究中心,私募数据搜集截止至2009年8月5日,共有155只产品纳入统计,有38只产品因在期内的最新净值更新只到7月3日、10日,业绩公布未覆盖7月大部分时间,故不纳入统计。公募股票型采用好买分类,数据截止至2009年7月31日。

三、如何看待私募在牛市中跑输大盘与公募?

如果说私募在单边熊市中抗跌已成为一种标志,那么私募在单边牛市中落后是否也会成为一种惯性?

由于缺乏较长跨度的历史数据以及足够多的统计样本,刻意的选取某个时间段进行量化分析,可能会得出带有误导性的结论,所以我们暂不进行更多的实证研究。但通过好买基金研究中心对上海、北京、广州三地私募管理公司的调研可以发现,私募的投资操作更多的受到投资理念、投资目标的影响,而不仅仅是市场趋势的变化。“追求绝对正收益,追求alpha”,这并不是针对08年的大熊市应景而生的一个口号,而是许多私募管理公司自成立之初就这么想、这么说、这么做的,这也是由私募基金公司赢利模式所决定的,只有实现绝对收益,公司才能赚钱,才能发展。如果以今年前7个月份为考察期来看,公募基金只要加重仓位,采取beta策略就能轻松实现绝对正收益,但是私募如果也是简单的以“仓位为王”,就意味着风险敞口的不断扩大,不利于对下行风险的控制,所以许多私募随着指数的上涨反而会愈显审慎,并降低仓位。此外,由于多数私募采取精选个股集中持有的策略追求alpha,在行业及个股的研究上求深度不求广度,资产组合中的股票数通常在10~15只左右,因此在上半年板块轮涨的行情中覆盖面不全,而上半年市场的机会主要表现在指数层面,出现指数基金一枝独秀的局面,截至7月底,今年收益最高的公募基金排名前15中有11只是指数型基金,行业配置的不完整可能也是私募与公募相比处于下风的一个原因。

其实,私募基金作为一个整体,在这轮熊牛交替中表现出的稳定的投资风格以及与大盘较弱的相关性,恰好能给投资者相对确定的回报预期,切合投资者的另类投资需求。

7月份信托开户受限,私募运作面临新考验

好买调研显示,7月初中国证券登记结算公司(中登公司)暂停了信托公司在中登公司开设股东账户的业务。当时私募界普遍认为这只是监管部门防止个别信托公司通过大量开户投机打新股而采取的措施,不会延续很长时间。但直至7月底,中登公司仍未开放信托的开户。有市场观点认为,随着私募基金资产管理规模的迅速壮大,私募基金的监管缺位现象不可能长期存在,有消息称今年6月全国人大财经委召集有关部门研究的《证券投资基金法》修改很可能将私募基金纳入监管框架,届时才会恢复信托开户。

监管部门的这一举措,短期看可能使一些私募基金的新产品发行遭遇障碍,不少已安排下半年发行计划的私募管理公司有些进退维谷。但好买认为,信托开户事件对私募基金的影响仅是暂时的。首先,即便从短期看,也不是所有私募新产品都无法面世,因为不少信托公司有部分既存账户可以使用,7月份就有私募通过信托公司的既存账户发行产品。其次,投资者(特别是申购额在300万以上的投资者)可以通过购买老产品来参与,也可以通过TOT等产品来间接投资私募产品。第三,从长远看,若《基金法》的确将私募纳入监管系统,对其行业的发展是有积极作用的。我们认为私募行业要改变目前鱼龙混杂的局面,除了优胜劣汰的自然法则,确实还需要监管部门加强整个行业的规范、自律及监督、处罚机制。

7月份好买评价私募“期中考”成绩

投资者现在习惯按年度对基金的业绩进行考评,今年已经过半,私募“期中考”的成绩如何呢?该如何去进行合理的考察呢?好买基金研究中心通过公开资料搜集以及实地调研,结合对净值数据的考察,发现不同私募管理人的投资风格有着明显的差异,这种差异既是私募作为另类投资得以存在的理由,也是指导投资者挑选私募基金的依据。为此,我们通过对历史数据的量化分析,尝试性的从风险、收益两个维度对私募基金进行划分。

我们以08年7月至09年6月为考察区间,对收录进入好买私募基金数据库且近12个月有连续业绩披露的140只私募基金进行了风险收益特征分布的统计。收益指标是产品的近12月复权单位净值增长率;风险指标是产品单月净值增长率的半方差。将纳入统计的产品分别按照两个指标值从高到低排序之后划成三等分,形成9个风险收益特征区域“低风险低收益、低风险中收益、低风险高收益、中风险低收益、中风险中收益、中风险高收益、高风险低收益、高风险中收益、高风险高收益”,每个产品都能找到自己所在的位置。

结果显示,有26%的私募基金位于风险收益相匹配的对角线区域,即“低风险低收益、中风险中收益、高风险高收益”区域,有43%的私募基金位于更优的风险收益区间,即“低风险中收益、低风险高收益、中风险高收益”区间,余下的31%的私募基金位于收益不能匹配风险的右下角区域,即“中风险低收益、高风险低收益、高风险中收益”区域。此外,私募基金分布最多的是“低风险中收益”区域,占到全部比重的36%,其次是“中风险低收益”区域,占比为22%。从具体产品来看,善于把握市场情绪的新价值2位于高风险高收益区域,保守谨慎的中国龙位于低风险低收益区域,精选个股、仓位激进的尚雅位于中风险高收益区域,而操作稳健的星石、严格控制下行风险的金中和、动态价值投资的从容等均位于低风险中收益区域。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。