新浪财经 > 基金 > 2009年基金二季报披露 > 正文

2009年基金二季报分析

国金证券基金研究中心 王聃聃 张剑辉

管理人乐观情绪不改,集中投资通胀主题行业

基本结论

本文对基金2009年二季度报告中披露的信息进行梳理统计,重点包括基金表现,基金及基金公司股票仓位、行业配置、重仓股调整等,以更好的了解基金投资操作思路及与市场间相互作用影响。主要结论如下:

2009年二季度,市场延续一季度的反弹行情,在宏观经济复苏趋势明显、流动性大量释放等因素支撑下,市场信心得到较大恢复,上证指数上涨24.7%。指数型基金二季度上涨26.62%,这其中大盘蓝筹风格显著的指数基金表现突出;积极投资偏股型基金整体上涨20.63%,依然落后于同期上证指数,但与一季度相比,比上证指数落后差距明显缩小;从单个基金的表现来看,表现居前的基金大多数具备股票仓位较高、投资集中的特点;此外,在债市表现平淡的背景下,债券型基金投资吸引力下降,整体小幅上涨1.89%,部分基金凭借在股票市场的积极投资以及可转债市场的良好表现收益居前。

二季度,大比例增仓成为基金的共识,积极投资偏股型基金二季度仓位为84.07%,与一季度相比大幅提升了8.4%。其中股票型基金的整体仓位已经达到86.78%,且已经超过07年三季度市场最高点时股票型基金83.87%的仓位。经过较大幅度的仓位提升,目前已有30只基金(约10%)基本达到仓位上限(差距1%以内),另有105只基金(约34.7%)的仓位与其仓位上限的差距在5%以内。

我们根据最近两年(且剔除建仓期)基金仓位的调整情况,将基金分成保持高、中、低仓位运作以及灵活调整四类,并在灵活调整的基金中选择出超前资产配置能力突出的品种,从结果来看,交银稳健、华夏优增、华夏红利、中银中国、兴业趋势、华夏精选等基金灵活操作的效果较好。

通胀预期下,强周期性行业成为基金二季度增持的重点,金融保险业、房地产业、采掘业增持最为明显,增持比例分别为6.58%、3.12%和1.82%,与此同时,弱周期性、防御性较为突出的医药生物、公用事业等行业在二季度表现较为落后,成为基金重点减持的对象。09年上半年板块轮动的特征使得能够准确把握行业脉搏的基金获得了较高的超额收益,预计板块轮动特征还将延续,结合对下阶段行业的判断,投资者可以对其中具有明显偏好的品种进行阶段性重点配置,并按照我们在中期策略提到的,从相对侧重中上游逐渐向侧重中下游特征转化。

二季度市场完成了从中小盘股、题材股向大盘蓝筹股的风格转换,在此背景下,基金也进行了积极调整,从二季报基金重仓股留存度可以看到,二季度留存度为45.64%,依然维持在较低水平。与08年市场单边下跌、基金资产被深度套牢导致基金手握重仓股静候市场变化不同的是,09年以来在板块轮动、热点频换的市场环境中,基金加强了持股的灵活操作,积极、频繁的操作使得09年以来连续两个季度重仓股留存的显著低于08年。

从重仓股风格对基金风格进行划分,金鹰中小盘、合丰成长、华夏精选、华夏策略、嘉实增长、益民创新、东方精选等中小盘风格较为明显,而长城品牌、博时主题、长城消费、华夏回报、兴业趋势、诺安股票、大成景阳、广发优选等大盘风格更为显著。

二季度市场加速上扬,集中投资、积极配置助力部分基金领跑

2009年二季度,市场延续一季度的反弹行情,在宏观经济复苏趋势明显、流动性大量释放等因素支撑下,市场信心得到较大恢复,指数呈现加速上扬的走势,在此期间上证指数上涨24.7%,沪深300指数上涨26.27%。与此同时,市场风格也从中小市值股票和主题投资转向大盘蓝筹股行情。从各行业表现看,受流动性及通胀预期推动的煤炭、房地产、银行、保险表现突出,而传统防御性行业,如医药、电力和公用事业等表现落后。

受益于基础市场的大幅上涨,偏股型基金净值继续回暖。指数型基金作为被动跟踪指数的一类产品获益最为明显,二季度上涨26.62%,这其中大盘蓝筹风格显著的指数基金表现突出,比如易基50、长盛100等;积极投资偏股型基金整体上涨20.63%,依然整体落后于同期上证指数,但与一季度相比,比上证指数落后差距明显缩小,一方面二季度基金在仓位上进行了更为积极的调整,另一方面金融、地产、煤炭等蓝筹股作为基金核心资产良好的表现也在一定程度上提升了基金业绩,但整体来看受仓位限制的制约导致基金整体难以超越同期指数;从单个基金的表现来看,表现居前的基金大多数具备股票仓位较高、投资集中的特点,对金融、地产、煤炭等行业的超配使得部分基金获得了较高的超额收益,比如交银稳健、交银精选、长城消费、华夏复兴等;传统封闭式基金受限于股票仓位,整体上涨16.81%,落后于开放式;此外,在债市表现平淡的背景下,债券型基金投资吸引力下降,整体小幅上涨1.89%,部分基金凭借在股票市场的积极投资以及可转债市场的良好表现收益居前,比如融华债券、南方宝元、华夏希望、大成强债、嘉实多元等。

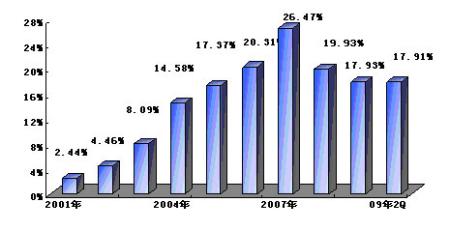

从二季度全部基金持股市值来看,基金对市场的话语权与上季度相比基本持平,持股市值1.61万亿,占流通市值比例为17.91%,与07年最高点的26.47%有较大差距,一方面基金持股市值还未回升到07年的顶峰,另一方面由于近两年大小非解禁导致市场流通市值增加,从而稀释了基金的持股占比(从实际流通角度考察下降未达到上述幅度)。

图表1:基金持股市值占流通市值比例

来源:国金证券研究所

基金仓位创新高,从持仓风格把握风险收益

积极调整、顺势而为,偏股型基金仓位创历史新高

除特殊说明外,样本选择公布2009年第一季度报告和2009年第二季度报告的积极投资偏股型基金(封闭式基金、股票型基金、混合型基金,均剔除指数型基金,下同)为可比基金,以剔除新成立基金建仓对统计结果的影响。

2009年二季度,在股指加速上扬的推动下,大比例增仓成为基金的共识,从整体数据来看(见图表2),积极投资偏股型基金二季度仓位为84.07%,与一季度相比大幅提升了8.4%。其中股票型基金的整体仓位已经达到86.78%,与上季度相比提高了7.61%,且已经超过07年三季度市场最高点时股票型基金83.87%的仓位;混合型基金整体仓位也达到接近80%的较高水平,与上季度相比提高了9.57%;封闭式基金受仓位限制与开放式基金相比略低,为75.92%。此外,从剔除二季度股票市值升水给基金带来的被动仓位提高来看(图表3),偏股型基金整体加仓5.34%,主动加仓的行为仍较为明显。市场的快速上涨也加速了新基金建仓,从二季度新基金仓位水平统计来看,17只新基金平均仓位68.99%,略高于一季度新基金64.17%的仓位水平。

从基金股票投资增、减仓的具体情况看,增仓基金占绝对优势,开放式和封闭式基金合计增仓基金数量252只,减仓51只,即使剔除股票市值升水影响,增仓基金数量仍占上风。

| 图表 2 :基金二季度仓位变化 | 图表 3 :剔除股票市值上涨影响后的仓位变化 | ||||||||||

| 基金类型 | 减仓产品数量 | 增仓产品数量 | 09 年二季度仓位 (%) | 09 年一季度仓位 (%) | 仓位变化 (%) | 09 年二季度简单平均仓位( % ) | 09 年一季度简单平均仓位( % ) | 变化( % ) | |||

| 封闭式汇总 | 5 | 23 | 75.92 | 69.3 | 6.62 | 调整前 | 80.28 | 72.08 | 8.2 | ||

| 开放式 | 股票型 | 20 | 135 | 86.78 | 79.17 | 7.61 | 调整后 | 80.28 | 74.94 | 5.34 | |

| 混合型 | 26 | 94 | 79.98 | 70.41 | 9.57 | 增仓基金数量 | 减仓基金数量 | ||||

| 积极投资开放式汇总 | 46 | 229 | 84.07 | 75.67 | 8.4 | 调整前 | 252 | 51 | |||

| 开放式和封闭式汇总 | 51 | 252 | 83.67 | 75.34 | 8.33 | 调整后 | 207 | 96 | |||

来源:国金证券研究所

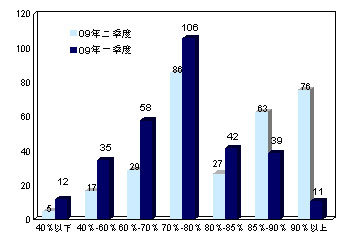

大比例增仓后基金股票仓位进一步提升的空间减少

伴随着基础市场的上涨,顺势而为、大比例加仓成为不少基金在资产配置上调整的方向,接近40%的基金仓位提升幅度超过10%,其中接近20%的基金股票仓位提升幅度超过15%;经过了一个季度较大幅度的仓位调整,高仓位基金数量明显增加,从图表4基金仓位分布图来看,仓位在90%以上的基金达到76只,比上一季度的11只增加了65只,占全部积极投资偏股型基金的25%,仓位在80%以上的基金数量166只,合计占到全部基金的54.8%。大成优选、南方绩优、方达价值、宝盈泛沿海、大成景阳、大成2020、嘉实策略、招商成长、大成精选、招商大盘、华夏复兴、景顺鼎益、大成稳健等都处于较高的仓位水平。从基金公司层面来看,汇添富、交银施罗德、中邮创业、新世纪、大成、建信、易方达、光大保德信、华商、景顺长城等整体仓位处于88%以上的较高水平,操作策略更为积极。

为了进一步考察基金股票仓位提升的动力和空间,我们将基金二季度报的股票仓位与招募说明书中规定的仓位上限进行比较。结果显示,目前已有30只基金(约10%)基本达到仓位上限(差距1%以内),另有105只基金(约34.7%)的仓位与其仓位上限的差距在5%以内。这一水平与2007年三季度较高的历史仓位水平相比,已经较为接近。

在不少基金采取积极的资产配置的同时,也有一些基金对阶段性估值压力以及未来可能的政策微调产生担忧,谨慎的心态也反映在对仓位的调整上,比如嘉实主题,在基金经理报告中明确提出,下半年的组合将进攻性转向防御性,降低股票仓位,其仓位由94.2%降低到了59.68%。同样,还有东吴嘉禾、汇丰策略、益民创新、万家引擎等,都有不同程度的仓位下降。

图表4:09年二季报、一季报基金仓位分布图

| 图表 5 : 09 年二季报仓位基本达到持股上限的基金 | |||||

| 基金名称 | 仓位上限 | 基金名称 | 仓位上限 | 基金名称 | 仓位上限 |

| 广发稳健 | 65% | 世纪分红 | 90% | 易方达平稳 | 65% |

| 富国天源 | 65% | 华安配置 | 70% | 招商大盘 | 95% |

| 南方绩优 | 95% | 大成 2020 | 95% | 银华优势 | 70% |

| 方达价值 | 95% | 嘉实策略 | 95% | 基金裕阳 | 80% |

| 益民红利 | 85% | 光大红利 | 90% | 华夏复兴 | 95% |

| 金鹰红利 | 70% | 添富蓝筹 | 80% | 景顺鼎益 | 95% |

| 宝盈泛沿海 | 95% | 招商成长 | 95% | 基金裕泽 | 80% |

| 广发聚富 | 75% | 大成精选 | 95% | 建信优化 | 90% |

| 博时增长 2 | 80% | 基金景宏 | 80% | 合丰稳定 | 80% |

| 大成景阳 | 95% | 华夏成长 | 80% | 大成稳健 | 95% |

来源:国金证券研究所

高仓位、高集中度基金涌现,适时搭配增强组合进攻性

上涨市场环境中为获取较高的超额收益,不少基金不断提升组合的进攻性,除了提高股票仓位,集中持股、集中行业配置等也给部分基金带来了可观的收益。在此,我们按照二季度披露信息将高仓位、高持股集中度以及高仓位、高行业集中度的基金挑选出来,这部分基金由于组合较为集中、其投资价值更容易判断,可以适时搭配、作为基金组合中增强进攻性的部分。从挑选出的基金来看,其集中投资基本都分布在二季度表现居前的金融保险业、采掘业以及房地产业。

| 图表 6 :高仓位、高持股集中度基金 | ||

| 基金简称 | 仓位( % ) | 持股集中度( % ) |

| 博时产业 | 86.46 | 67.98 |

| 大成优选 | 98.37 | 67.43 |

| 景顺增长 2 | 88.94 | 64.98 |

| 银华领先 | 93.23 | 63.95 |

| 景顺增长 | 88.53 | 61.41 |

| 易方达科翔 | 87.86 | 59.68 |

| 易方达科讯 | 92.44 | 57.71 |

| 工银蓝筹 | 92.94 | 56.38 |

| 上投内需 | 90.84 | 56.34 |

| 国富价值 | 92.59 | 55.64 |

| 图表 7 :高仓位、高行业集中度基金 | |||||

| 基金简称 | 仓位( % ) | 行业集中度( % ) | 第一重仓行业及比例( % ) | 第二重仓行业及比例( % ) | 第三重仓行业及比例( % ) |

| 景顺增长 2 | 88.94 | 84.64 | 金融、保险业 45.81 | 采掘业 25.03 | 机械设备仪表 4.44 |

| 工银蓝筹 | 92.94 | 80.99 | 金融、保险业 44.59 | 房地产业 16.22 | 食品、饮料 14.46 |

| 景顺增长 | 88.53 | 80.01 | 金融、保险业 41.89 | 采掘业 24.3 | 房地产业 4.64 |

| 宝盈泛沿海 | 94.74 | 78.56 | 金融、保险业 40.49 | 房地产业 19.06 | 金属、非金属 14.88 |

| 交银稳健 | 93.67 | 78.45 | 金融、保险业 26.17 | 房地产业 24.73 | 采掘业 22.58 |

| 交银精选 | 93.66 | 77.53 | 金融、保险业 26.3 | 采掘业 24.31 | 房地产业 22.01 |

| 东吴动力 | 86.42 | 73 | 金融、保险业 33.81 | 房地产业 21.06 | 机械设备仪表 8.22 |

| 长信增利 | 89.52 | 72.16 | 金融、保险业 41.26 | 食品、饮料 12.28 | 交运仓储业 11.05 |

| 友邦价值 | 92.45 | 70.9 | 金融、保险业 32.12 | 采掘业 20.61 | 房地产业 12.8 |

| 交银蓝筹 | 91.58 | 70.84 | 金融、保险业 29.11 | 房地产业 21.37 | 采掘业 14.4 |

来源:国金证券研究所

从持仓风格把握风险收益,精选灵活调整、超前配置能力较强品种

投资者希望基金管理人能够准确把握市场趋势,在上涨市场环境中提高股票仓位、而又在大跌之前预见性的降低股票仓位规避风险,但从实际的操作来看,能够达到灵活调整且步伐准确的操作并不是一件容易的事情。且从基金风格来看,并不是每个基金都将资产配置作为投资策略的重点,下面我们根据最近两年(且剔除建仓期)基金仓位的调整情况,将基金分成保持中高、中等、低仓位运作以及灵活调整四类,并在灵活调整的基金中选择出超前资产配置能力突出的品种,以供投资者参考。

从结果来看,招商平衡、华安配置、易方达平稳、盛利配置、华夏回报等基金低仓位运作特征较为明显,宝康消费品、嘉实增长、广发稳健、嘉实服务等基金仓位保持适中的水平,而光大旗下的基金、上投优势、富国天惠、鹏华动力、中邮优选、荷银首选、广发小盘、南方高增等更倾向于保持相对较高的仓位运作;从灵活调整的基金来看,超过72%的基金通过顺势而为获得正的当季度超额收益,但从超前资产配置能力来看,仅有不到25%的基金取得了良好的效果。其中交银稳健、华夏优增、华夏红利、中银中国、兴业趋势、华夏精选等基金灵活操作的效果较好。

| 图表 8 :按基金仓位调整风格划分 | |||

| 相对保持较低仓位运作 | 相对保持适中仓位运作 | 相对保持中高仓位运作 | 灵活调整且超前配置能力较强 |

| 招商平衡、国富收益、兴业可转债、德盛稳健、华安配置、长城久恒、易方达平稳、汇丰 2016 、宝康配置、银华优势、盛利配置、博时平衡、荷银预算、德盛安心、华夏回报天治增长等 | 景顺优选、海富通收益、宝康消费品、广发稳健、基金同益、嘉实增长、海富通精选、长信银利、招商股票、长盛成长、金鹰优选、合丰周期、博时主题、国泰精选、大成价值、嘉实服务、华夏成长、广发聚富、金鹰中小盘、中信配置、工银平衡、嘉实稳健、合丰成长、富国天源、兴业全球等 | 光大红利、光大新增长、光大量化、上投优势、荷银首选、富国天惠、领先增长、汇丰龙腾、富国天瑞、海富通优势、海富通股票、广发小盘、富国天合、上投阿尔法、上投成长、融通景气、华富成长、中欧新趋势、中邮优选、银华优质、鹏华动力、景顺资源、建信恒久、德盛精选、银华优选、国投核心、长信金利、景顺增长、荷银精选、嘉实策略、华安宏利、东方精选、建信优选、交银成长、国投创新、南方高增、融通先锋等 | 基金裕泽、基金裕隆、基金安顺、交银稳健、基金丰和、基金泰和、华夏优增、基金裕阳、基金安信、基金天元、交银精选、华夏红利、中银收益、兴业趋势、中银中国、博时增长、融通新蓝筹、景顺成长、基金兴华、中银增长、华夏精选、长城久富等 |

来源:国金证券研究所

重点增持强周期行业,行业轮动下甄别基金投资偏好

通胀预期下,强周期性行业成为基金二季度增持的重点,金融保险业、房地产业、采掘业增持最为明显,增持比例分别为6.58%、3.12%和1.82%,与此同时,弱周期性、防御性较为突出的医药生物、公用事业等行业在二季度表现较为落后,成为基金重点减持的对象。

09年上半年板块轮动的特征使得能够准确把握行业脉搏的基金获得了较高的超额收益,结合对下阶段行业的判断,投资者可以对其中具有明显偏好的品种进行阶段性重点配置,同时,甄别基金的行业偏好也可以使投资者在进行组合搭配时避免因为行业相似度高导致的投资过于集中。

对于下阶段行业的判断,首先,经济复苏和通胀预期下,煤炭、有色等重点上游行业以及房地产行业或将继续受益;其次,经济复苏受益投资主线有逐渐向中下游行业扩散的迹象,同时在目前的估值水平下,前期表现落后的行业在指数持续上扬中存在补涨动力,钢铁、机械、建材、建筑、铁路运输、航运、电力等行业值得关注;最后,立足中长期,政策积极引导、内部经济恢复下消费能力增强、全球经济逐渐复苏下出口逐渐好转以及经济复苏后货币政策收缩预期上升等因素都将促进消费服务等下游行业实现超额受益,包括医药、食品饮料、零售、旅游等。沿着以上提到的三条思路,投资者可以从行业配置特征进行基金的选择,并按照我们在中期策略提到的,从相对侧重中上游逐渐向侧重中下游特征转化。

| 图表 9 :对于各个行业持有比例较高的基金 | ||||||||||

| 采掘业 | 食品、饮料 | 金属、非金属 | 机械、设备、仪表 | 医药、生物制品 | 电力、煤气、及水的生产和供应业 | 交通运输、仓储业 | 信息技术业 | 批发和零售贸易 | 金融、保险业 | 房地产业 |

| 景顺增长 2 25.03 | 长城回报 16.53 | 东吴行业 22.67 | 银华领先 47.83 | 嘉实主题 26.65 | 友邦盛世 12.91 | 博时主题 13.34 | 大摩基础 21.15 | 中邮优选 15.48 | 景顺增长 2 45.81 | 益民红利 26.94 |

| 交银精选 24.31 | 工银蓝筹 14.46 | 合丰周期 20.41 | 益民红利 37.14 | 合丰成长 21.23 | 华富竞争力 11.66 | 长城品牌 13.04 | 合丰成长 20.39 | 富国天惠 13.93 | 工银蓝筹 44.59 | 交银稳健 24.73 |

| 景顺增长 24.3 | 兴业全球 14.03 | 华富竞争力 19.98 | 上投成长 23.21 | 兴业社会 17.91 | 长盛同德 9.99 | 长信增利 11.05 | 华富竞争力 17.14 | 中邮成长 11.78 | 长城品牌 43.14 | 招商大盘 24 |

| 添富优势 22.72 | 诺安价值 13.74 | 东方精选 18.92 | 银华优选 22.73 | 基金通乾 15.13 | 基金裕阳 9.02 | 嘉实主题 10.79 | 诺安配置 11.54 | 世纪分红 11.63 | 景顺增长 41.89 | 建信优化 22.64 |

| 交银稳健 22.58 | 德盛红利 13.63 | 鹏华价值 18.57 | 合丰周期 22.45 | 大摩资源 12.16 | 鹏华治理 7.8 | 东方成长 10.39 | 世纪分红 10.6 | 华夏成长 11.6 | 长信增利 41.26 | 交银精选 22.01 |

| 方达策略 21.42 | 添富优势 12.66 | 景顺蓝筹 17.14 | 嘉实优质 21.97 | 上投成长 12.03 | 国泰回报 7.6 | 国泰金鼎 9.38 | 富国天益 10.43 | 合丰稳定 11.37 | 宝盈资源 40.93 | 融通景气 21.91 |

| 方达策略 2 20.99 | 长信增利 12.28 | 长城品牌 16.64 | 基金景宏 21.89 | 金鹰红利 12.02 | 博时增长 6.74 | 中邮优选 8.29 | 宝盈资源 10.16 | 国泰回报 11.23 | 宝盈泛沿海 40.49 | 交银蓝筹 21.37 |

| 方达价值 20.95 | 富国天益 11.79 | 大成精选 16.6 | 荷银市值 21.61 | 基金汉兴 11.42 | 博时主题 6.26 | 基金裕阳 7.99 | 富国天惠 9.87 | 鹏华收益 10.88 | 长城消费 39.82 | 基金泰和 21.27 |

| 友邦价值 20.61 | 东方精选 11.63 | 华夏复兴 16.59 | 金鹰中小盘 20.57 | 金鹰优选 11.2 | 招商成长 6.2 | 基金汉兴 7.89 | 华宝成长 9.46 | 基金汉盛 10.76 | 华夏行业 39.02 | 东吴动力 21.06 |

| 诺德主题 19.42 | 申万新动力 11.6 | 华夏精选 15.85 | 益民创新 19.99 | 国富潜力 11.08 | 大摩基础 6.12 | 基金开元 7.79 | 华夏精选 8.64 | 富国天博 10.72 | 合丰稳定 38.84 | 诺德主题 20.78 |

来源:国金证券研究所

热点频换的市场环境中,基金加强持股的灵活操作

二季度市场完成了从中小盘股、题材股向大盘蓝筹股的风格转换,在此背景下,基金也进行了积极调整,从二季报基金重仓股留存度可以看到,二季度留存度为45.64%,依然维持在较低水平。与08年市场单边下跌、基金资产被深度套牢导致基金手握重仓股静候市场变化不同的是,09年以来在板块轮动、热点频换的市场环境中,基金加强了持股的灵活操作,积极、频繁的操作使得09年以来连续两个季度重仓股留存的显著低于08年。

| 图表 10 :积极投资偏股型基金各季度平均留存度 | ||||||||

| 2007 年三季报 | 2007 年四季报 | 2008 年一季报 | 2008 年二季报 | 2008 年三季报 | 2008 年四季报 | 2009 年一季报 | 2009 年二季报 | |

| 留存度 | 51.94% | 60.09% | 55.24% | 60.89% | 62.13% | 54.54% | 44.64% | 45.64% |

来源:国金证券研究所

此外,从重仓股留存度也可以较大程度反应基金的操作风格,留存度较高的基金倾向于买入持有策略,其投资思路较少受市场变化影响,且这类基金由于重仓股较为稳定,投资者对基金的阶段投资价值判断更容易进行;相反,留存度较低的基金通常更倾向于频繁操作、积极捕捉市场市场热点。

| 图表 11 :按近两年基金重仓股留存度考察基金风格 | |

| 高留存度基金 | 基金汉兴、博时主题、富国天惠、国富弹性、广发优选、富国天益、诺安股票、上投成长、广发聚丰、融通领先、方达价值、博时产业、兴业全球、景顺资源、富国天博、广发聚富、基金裕阳、广发小盘、基金景宏、兴业趋势、光大量化、景顺平衡、融通先锋、国投创新、华夏蓝筹等。 |

| 低留存度基金 | 金鹰中小盘、信诚成长、德盛稳健、金鹰优选、中海成长、招商平衡、海富通收益、中海红利、长盛成长、国泰精选等。 |

来源:国金证券研究所

从基金大盘风格、中小盘风格特征来看,按照我们在中期策略提到的思路,下半年可以立足大盘蓝筹风格,并随着时间推移逐步向中小盘风格转换。在此也根据基金重仓股的风格占基金持股比例,区分基金风格。从结果来看,金鹰中小盘、合丰成长、华夏精选、华夏策略、泰信优质、嘉实增长、银华领先、嘉实主题、益民创新、东方精选等中小盘风格较为明显,而长城品牌、博时主题、长城消费、华夏回报、兴业趋势、诺安股票、鹏华动力、大成景阳、广发优选等大盘风格更为显著。

最后,按基金重仓股被同业持有家数区分基金风格,从结果可以看到,金鹰中小盘、合丰成长、嘉实主题、华夏精选、国富弹性、中邮优选等基金的持股较为独特,这部分基金也多为操作风格灵活的中小盘基金,而诺德价值、鹏华动力、荷银精选、大成景阳、华夏优增等持有股票较为大众化,投资风格多为大盘风格,且对金融行业股票持有较多。

| 图表 12 :按重仓股风格划分基金风格 | |

| 小盘股比例相对较高的基金 | 金鹰中小盘、合丰成长、华夏精选、华夏策略、泰信优质、金鹰红利、天治增长、嘉实增长、万家引擎、世纪分红、德盛小盘、银华领先、嘉实主题、泰信优势、大摩资源、益民红利、东方精选。 |

| 大盘股比例相对较高的基金 | 长城品牌、博时主题、长城双动力、长城消费、长城回报、博时新兴、华夏回报 2 、华夏回报、博时增长 2 、宝盈资源、兴业趋势、长信银利、华宝精选、诺安股票、鹏华动力、大成景阳、大成回报、广发优选、宝康配置、添富蓝筹、华夏优增、金元动力、申万优势、国泰金鹏、添富均衡、南方精选、南方积配、基金天元、中欧新蓝筹、中银中国、南方盛元、诺德价值。 |

| 图表 13 :按基金重仓股被同业持有家数区分基金风格 | |||||

| 基金名称 | 重仓股被同业基金平均持有家数 | 二季度末规模(亿元) | 基金名称 | 重仓股被同业基金平均持有家数 | 二季度末规模(亿元) |

| 金鹰中小盘 | 4.1 | 11.51 | 诺德价值 | 113.1 | 45.16 |

| 泰信优质 | 4.3 | 24.17 | 鹏华动力 | 112.8 | 107.64 |

| 合丰成长 | 5.1 | 10.84 | 海富精选 2 | 108.8 | 31.02 |

| 万家引擎 | 5.7 | 1.02 | 长城双动力 | 108.6 | 0.82 |

| 银华领先 | 6.5 | 3.35 | 荷银精选 | 107.4 | 59.30 |

| 华富竞争力 | 8.4 | 17.94 | 建信优选 | 105.7 | 37.43 |

| 德盛小盘 | 8.5 | 25.71 | 景顺鼎益 | 103.1 | 87.35 |

| 大摩基础 | 10 | 0.93 | 大成景阳 | 102.5 | 42.91 |

| 嘉实主题 | 10.7 | 102.15 | 华夏优增 | 102.4 | 169.43 |

| 华夏精选 | 10.9 | 47.32 | 华夏回报 2 | 101.7 | 86.98 |

| 长信双利 | 11.6 | 2.12 | 国泰金鹏 | 101.1 | 24.04 |

| 华夏策略 | 11.7 | 20.54 | 合丰稳定 | 100.6 | 2.84 |

| 国富弹性 | 12.9 | 53.91 | 景顺蓝筹 | 100.5 | 149.01 |

| 中邮优选 | 13.4 | 156.11 | 宝盈泛沿海 | 99.9 | 35.85 |

| 大摩资源 | 15.1 | 17.32 | 金元动力 | 99.9 | 2.26 |

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。