长盛同庆上市首日走势分析 在博弈的过程中等待

中国银河证券研究所 王群航

但凡在长盛同庆上市之前就已经密切关注该基金的人,对于该基金上市首日的走势可能会比较失望,因为没有实现预期中的收益。按照收盘价格来算,在不考虑交易成本的情况下,初始投资者已经暂时平均亏损了2.86%。对于该基金上市当天的走势,笔者认为它是可以理解的,仍然属于正常的交易范围之内。

一、总体折价是博弈的结果

在长盛同庆的上市定价报告中,笔者已经分析到:“长盛同庆的发行规模是146.87亿份,远远超过预期规模的一倍多,大量涌入的资金,主要是大客户的资金。这一点,可以以该基金明显偏少的认购户数为证。今年以来,已经成立的13只具有主动型投资风格的股票型基金,户均认购规模为9.79万份。长盛同庆的户均认购规模为57.54万份,是市场平均数的五倍多。这些大客户的资金来自于多个方面,如专打新股的套利资金、保险资金、理财产品的资金、其他投资机构的资金、私募基金的资金,等等。”“根据推算,此次长盛同庆认购资金中的86%以上来自大客户,包括有实力的机构和个人。”“主要是源自于专打新股资金的套利资金,他们的目标收益率在2%上下,能够有3%、4%的收益,他们会非常满意。”

在这个无处不是博弈的二级市场上,新入市的投资者不愿意追高,不愿意让套利资金如意出局,是今天总体走势较弱的第一个原因。作为基金产品,可交易的基金份额定价策略清晰,无法给市场、给投资者一个充分发挥、热情想象的空间,这便是二级市场投资者接盘不够踊跃的第二个原因。长盛同庆上市首日的成交量情况虽然较多,但依然不是很理想,同庆A成交了12.82亿份,换手率为21.82%,同庆B的成交量是7.44亿份,换手率是8.44%。(本文认定所有的场外投资者都赶在了上市之前,及时把在场外认购到的长盛同庆基金份额转到了场内。从理论上讲,为了实现套利,所有的投资者都会将认购到的基金份额转托管至场内,然后伺机卖出。)

根据笔直的小范围调研,今天的出场资金是这样的:(1)小部分套利资金主动小亏出局,因为他们有自己的策略考虑、资金安排计划。(2)同庆A的成交量大了些,换手率偏高了些,部分套利资金已经率先出局,留下了套牢的同庆B,待日后出局。

今天的入场资金是这样的:(1)看好同庆A的投资者,尤其是反应灵敏的部分人,在开盘之后拣到了便宜货。另外,按照该基金的收盘价,按照当前市场的利率情况,同庆A份额的定价依然处于偏低的范围。(2)同庆B 的折价,是不正常的交易情况,按照同行话说就是“洗盘”,从价值投资的角度出发,该类份额依然值得看好。除非股票市场开始大幅度下跌。从该基金两类份额当天的盘面交易情况已经可以看到,在尾盘股票市场下跌的时候,该基金的两类份额均不再下跌,这便可能是该基金两类份额的内在价值在暗暗支撑的结果。待换手率达到了一定的程度之后,该基金的两类份额,尤其是B类份额未来的二级市场交易情况将会改观。

二、基金也有价值想象空间

对于长盛同庆的两类份额,我们还是坚持原先的策略。鉴于两类份额当前的二级市场交易价格情况,这两类份额依然是内在价值昭昭。

(一)长盛同庆A具有固定收益产品的性质,原先给定的定价策略基本不变,即上市之后的合理定价应该在5%左右。根据测算,可能会有25亿元左右的专打新股套利资金没有长期持有同庆A的意愿,目前已经出局一半。不过,由于长盛同庆A 的预期收益很明确,风险不大,这部分资金在卖出长盛同庆A的时候,出现非理性抛售行为的可能性不是很大。还有一个很重要的信息:部分机构投资者,看好长盛同庆A ,如果该类份额的收益率空间合适,他们会考虑购买并持有,而且原则上愿意持有到期,这部分资金应该可以抵消长盛同庆A套利资金的卖出冲击。

(二)从同庆B与国投瑞银瑞福进取的价值对比来看,前者比后者好。这里所说的长盛同庆B比瑞福进取好,并非指的是这两只基金的绩效,而是指由于历史的原因、市场的原因,造成了这两只基金现在的“净值质量”有一定的差别。

首先,由于2008年的大熊市行情,瑞福进取当前的净值依然低于面值较多,未来,该基金必须补上这个缺口。其次,根据瑞福进取的基金契约,该基金有一个基准收益差额累积弥补机制,具体内容是:“如果瑞福优先在T年的基准收益分配部分未达到其该年的基准收益,则瑞福优先当年的实际基准收益分配与其该年基准收益之间的差额可在基金剩余的存续期内进行优先弥补。如果有多个会计年度存在基准收益差额,弥补将从最早出现基准收益差额的年度开始。”这就是说,2007年、2008年,该基金还有两年的基准收益要弥补,2007年,这个基准收益差额是6.06%;2008年,这个基准收益率差额是7.14%。只有在还完了以前的欠账之后,瑞福进取的净值才会增加。

长盛同庆的“净值质量”优,在于它的净值处于面值附近,从现在到未来长盛同庆B的净值可以“快速上升”,只要先获取16.8%的收益就可以了。这个收益率,远远低于瑞福进取在可以“快速上升”必须要弥补的缺口。总之,由于长盛同庆B比瑞福进取好,长盛同庆B就应该有比瑞福进取更好的溢价表现。

三、该基金的投资运作情况良好

前期,根据长盛同庆上市公告书所披露的信息,有人对于该基金在建仓初期购买的不足基金总资产1%的那么一丁点股票略有下跌,便大加笔伐,这种做法笔者认为值得商榷。有哪个基金买了股票之后就全部上涨的?就只涨不跌的?难道就不允许市场有震荡了吗?更何况只有那么小比例的份额。其实,对于该基金的未来投资运作,我们应该用积极的态度来看待,给市场以正确的引导。

长盛同庆的资产规模为146.87亿元,从公开披露、可以查阅的信息来看,这是长盛基金管理公司有史以来管理过的最大基金。之前,在2007年末,长盛同德主题的份额规模为121.74亿份,资产总值为132.4亿元。这种情况表明,该公司曾经管理过类似的超大规模基金,并不缺乏管理大基金的经验。

为了管理好长盛同庆,长盛为该基金配备了两名基金经理:王宁、黄瑞庆。王宁先生曾在华夏、兴业这两家基金公司工作过,2005年8月加盟长盛,现任该公司的投资管理部副总监,自2008年1月3日起担任长盛成长价值的基金经理。黄瑞庆先生曾在融通、长城这两家基金公司工作过,自2005年9月起加入长盛,他在长城基金管理公司期间,曾担任该公司的金融工程小组组长,他现在是长盛中证100指数型基金的基金经理。

这两位基金经理各有特点,王宁是做主动型管理的人,黄瑞庆是做被动型管理的人。前者将来会在一定的程度上通过主动式的投资,努力让该基金的绩效在市场平均收益的基础上锦上添花,而该基金的平均收益来源,可能就是黄瑞庆的专长:数量化投资管理。由于长盛同庆的规模巨大,未来在资产配置方面需要有一定比例的指数化投资方式予以支持。根据笔者的调研情况,这项工作将由黄瑞庆先生主要负责,指数化投资将会在该基金的投资运作中占有较大的比重。

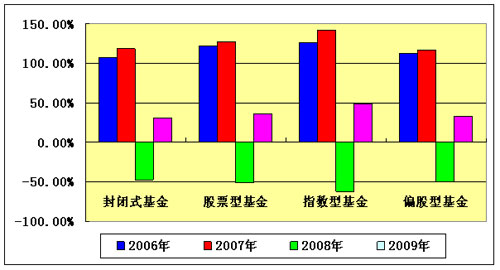

指数化投资方式是指数型基金的主要投资方式。指数型基金在市场上有着良好的净值涨跌表现。参看附图,在代表指数型基金的那个立柱群中,每根柱子表示一个年份,无论是向上的柱子,还是向下的柱子,近三年多来指数型基金都是最长的。这些情况显示:在2006、2007连续两年的大牛市行情中,指数型基金的平均净值增长率最高;在2008年的大调整行情中,指数型基金的平均净值损失幅度最大。2009年以来,截止到5月8日,指数型基金的平均净值增长率又是最高的。

另外,在附图中,表示指数型基金的那个立柱群无论何时都是最长的一个群,表示股票型基金的那个立柱群是第二长的一个群。未来的长盛同庆在投资运作的过程中,将会包含指数化的投资策略和主动型的股票市场投资策略,因此,从这两个方面来看,长盛同庆的未来绩效表现,应该不会让投资者失望。如果做最保守的估计,万一出现必须持有该基金较长时间的情况,它的未来绩效预期也还是多了一层较好的安全保障。

附图:部分以股票市场为主要投资对象的基金平均绩效状况

数据来源:中国银河证券研究所

数据区间:2006年1月1日至2009年5月8日

统计制表:王群航

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论