���˲ƾ� > ���� > ����ר����Ⱥ��ר�� > ����

��Ⱥ������ʢͬ�����ж��۷���

�������ߣ�����֤ȯ�����о����ĸ�����ʦ�������о��ܼ���Ⱥ��

������Ҫ���ݣ�

����֮ǰ�����ǰѽ����Ϲ���ʢͬ������ɸ����˴�ң��õ��˸߶��Ͽɡ����ڣ����������������������ͼ�ܹ��ٸ����һ���������е����ɣ��Լ�һ��������������ɡ�

������ʢͬ��ij�����ģΪ146.87�ڷݣ�������ǰԼ����4�U6���������ʢͬ��A��58.75�ڷݣ���ʢͬ��B��88.12�ڷݡ�5��26�գ����������ݶ���������н��ס�

����������һ���Բ���Ӧ���Ļ����������ԣ�(1)������ʲô����Ͷ���ߣ����г�û�дﵽ����Ԥ������Ŀ���ʱ���Կ���ִ���ʶȵij���Ͷ�ʲ��ԡ�(2)���ھ��нϸ߷��ճ���������Ͷ���ߣ�����ж��ڵ��ʽ��裬�������׳���ʢͬ��A��Ϊ�����������������ѡ��(3)������Щ�ͷ��������ʽ��ڴﵽ��Ԥ����������Ŀ��֮���Կ��Ǻ�г���֣�ƽ���볡��

�����������ͨ��ֵ��������ʢͬ��B����ͨ��ֵ������֮��Ӧ��Ϊ90��Ԫ���ҡ������Ĺ�ģ������������Ĺ�ģ���������ʺ�һЩ���ʽ�DZ�ڵ������ʽ�������

������ʢͬ��B����ȡ�á����ﲢ��ָ��������ֻ����ļ�Ч������ָ������ʷ��ԭ���г���ԭ�����������ֻ�������ڵġ���ֵ��������һ���IJ��

�������ڲ�Ʒ������ã�Ӫ�������ܣ�����������ʵ����ʢͬ��ɷ��뽻��Ʊ�ͻ���ķ���ʮ�ֳɹ���ֻ����һ���ʱ�����д���˽�һ���������ɹ����а�������ʢͬ��ij�����ģΪ146.87�ڷݣ�������ǰԼ����4�U6���������ʢͬ��A��58.75�ڷݣ���ʢͬ��B��88.12�ڷݡ�5��26�գ����������ݶ���������н��ס�

�����˴γ�ʢͬ��ķ��У�ͬʱʹ���˳��������ͳ���������ǰ����ʾ���˺ܸߵ�Ч�ʣ������Ϲ��ʽ��ߵ��dz��������������������Ϲ������٣�����������Ч����Ȼ�������⣬�����������㲻�˽������ҵ�Ĵ������ƣ���������������Ϊ�ͻ���Դ����ʧ���������ƽ���ֻ����Ҳ��һ����Ҫ��ԭ��

�����������֮��ʢ���������˾��ʱ�����ˡ�������ϵͳת�й�ҵ��Ĺ��桷�͡�������ϵͳת�й�ҵ�����ʾ�Թ��桷���شٹ��ͨ�������Ϲ��û����Ͷ������5��15���𣬿���ͨ���Ϲ��û���ij������������ʢ���������˾��ֱ�����������û���Ŀ�ϵͳת�й�ҵ������ݶ�ת������֤ȯ���������ڣ��������н���ǰ��������������ת�й�ҵ����Щ�ṩȫ�漰ʱ�ܵ������������������ͳһ��֯�ͻ�����ת�й�ҵ�������ط��ã���Щ���������ܴ��¡�

�������ݳ�ʢͬ������й����飬��ֹ��5��19�գ���ʢͬ��A����ʢͬ��B�������н��ķݶ��ģ�ֱ�Ϊ52.85�ڷݺ�79.31�ڷݣ��ֱ���5.89�ڷݺ�8.81�ڷ���δת�йܵ����ڡ���Щ�ʽ���Ҫ���ڸ���Ͷ���ߣ������г��Ľ������Ǻ���Ϥ������������������İ����ٶȣ�Ԥ�Ƶ����е�ʱ��������һ����Ͷ����½��ת�뵽���ڡ�

�����������е�������ڸû����̬����Σ�����ת�йܵ�̬����Σ��������Ͻ���Ϊ��ʵ�����������е�Ͷ���߶��Ὣ�Ϲ����Ļ���ݶ�ת�й������ڣ�Ȼ���Ż���������Ŀǰ�Ѿ��˽�������������ͬ��ֻ��ʱ����Ⱥ����⣬�ܶ�Ͷ���߶��ڻ����跨��������ҵ����ˣ�Ϊ�˺���ķ������㣬�����϶����еij���Ͷ���߶�����������֮ǰ����ʱ���ڳ����Ϲ����ij�ʢͬ�����ݶ�ת���˳��ڡ�

����ԭ�ȣ���Ҷ�û��Ԥ�Ͷ���߶��ڳ�ʢͬ��������ͬ�����ڻ���Ӫ����ֻ���𣬰���Ϊ�����е�60�ڷ�Ŀ��Ŭ�������������˳�ֵġ������ġ����õ����룬������й�ģ�ܹ��ﵽ60�ڷݣ���ֹͣ���С���ˣ���������д�û��𡶽��ײ���ƪ��ʱ��һ�ж�������60�ڷݵĹ�ģΪ����ġ����ڣ�����Ͷ���ߵ����飬�г���������˾�ı仯������ԭ����������ֽ��ײ���Ҳ��������Ӧ�ĵ�����

����һ��Ͷ��ƪ����������һ�������г�֮�������

��������ġ����ײ���ƪ����Ϊ��������Ŀǰ�Ĺ̶������ʲ�Ʒ���۷�����Ԥ�Ƴ�ʢͬ��A����֮�������ʴ�ԼΪ5%���ҡ��������ڹ�Ͷ������ȡ�����й����г����֣��Լ���ǰ���г�����������Ԥ�ƣ���ʢͬ��B�����н���ʱ�������15%���ҵ���۱��֡������ڿ���������Ԥ���н���һЩ�����ı�Ҫ����Ϊ��ģ̫����ΪͶ���߽ṹ�б仯��

����(һ)�г��������±仯

������ʢͬ��ķ��й�ģ��146.87�ڷݣ�ԶԶ����Ԥ�ڹ�ģ��һ���࣬����ӿ����ʽ���Ҫ�Ǵ�ͻ����ʽ���һ�㣬�����Ըû�������ƫ�ٵ��Ϲ�����Ϊ֤�������������Ѿ�������13ֻ����������Ͷ�ʷ��Ĺ�Ʊ�ͻ��𣬻����Ϲ���ģΪ9.79��ݡ���ʢͬ��Ļ����Ϲ���ģΪ57.54��ݣ����г�ƽ�������屶�ࡣ��Щ��ͻ����ʽ������ڶ�����棬��ר���¹ɵ������ʽ𡢱����ʽ����Ʋ�Ʒ���ʽ�����Ͷ�ʻ������ʽ�˽ļ������ʽ𣬵ȵȡ�

�����������㣬�˴γ�ʢͬ���Ϲ��ʽ��е�86%�������Դ�ͻ���������ʵ���Ļ������ˡ���Щ��ͻ����ʽ����кܴ�һ���������ͷ��ա����������յ������ʽ��ڸû�����֮ǰ�����߾�����������֤ȯ�ڲ����齫�˴γ�ʢͬ��ķ�����Ϊһ���¹�IPO��������֮ǰ��Ԥ�ݣ���Ա��ǰר���¹ɵ������ʽ�����Ϲ��������ʽ���Ӱ�����Ǽȶ����ײ��Ե�����ϰ���

������Σ��кܶౣ���ʽ𣬻����Ǿ����������ʵĻ����ʽ𣬵ͷ�������Ũ��ǿ����������Ƚ�������������Ҫ�ߣ�Ͷ�ʼ���������Ҳ����ʹ�����ʶȵ���һ��ԭ��Ԥ���еĽ��ײ��ԡ�

��������һС���ֵĴ�ͻ��ʽ����ǻ����϶��˳�ʢͬ��A�Ĺ̶������ֵ�������϶��˳�ʢͬ��B�ϸߵĿ����δ�����ܶ������Ž�Ϊ��ȷ��Ͷ��Ŀ�꣬���ں��н�Ϊ�ֹۣ�����������£����ﵽԤ��������Ŀ�꣬�����ϻ�������С�

����(��)�µĹ�ֵ�ռ�

������ʢͬ��A���й̶������Ʒ�����ʣ�ԭ�ȸ����Ķ��۲��Ի������䣬������֮����������5%���ҡ����ݲ��㣬���ܻ���25��Ԫ���ҵ�ר���¹������ʽ�û�г��ڳ���ͬ��A����Ը�����������ڳ�ʢͬ��A ��Ԥ���������ȷ�����ղ����ⲿ���ʽ���������ʢͬ��A��ʱ���ַ�����������Ϊ�Ŀ����Բ��Ǻܴ���һ������Ҫ����Ϣ�����ֻ���Ͷ���ߣ����ó�ʢͬ��A ���������ݶ�������ʿռ���ʣ����ǻῼ�ǹ����У�����ԭ����Ը����е��ڣ��ⲿ���ʽ�Ӧ�ÿ��Ե�����ʢͬ��A�����ʽ�����������

�������۲��Է�������仯���ڳ�ʢͬ��B������ġ������н���ʱ�������15%���ҵ���۱��֡�ԭ�����ƶϣ����ڲ��ò���Ϊ�����ʽ�Ĵ��������Ҫ���е�����ǰ;�ǹ����ģ���·�����۵ġ����ȣ���Ҫ��Դ����ר���¹��ʽ�������ʽ����ǵ�Ŀ����������2%���£��ܹ���3%��4%�����棬���ǻ�dz����⡣��ô�����赱��ʢͬ��A���������5%��ʱ��������1.00Ԫ��λ������ʢͬ��B���Ϳ��Ի����ͱ������档��Σ����ֱ����ʽ��Լ����б������ʵ��ʽ����������ʻ��ר���Ϲ��¹ɵ��ʽ��Ը�һЩ�����߳��ķ��ȶ�����Ϊ���ޣ����磬ͬ��������������֮�£���ʢͬ��B�Ľ��۸�����ܹ��ٸ߳������ٷֵ㣬�ⲿ���ʽ��еľ������Ҳ������س��֡�

������ʢͬ��B�Ĺ�ģ��88.12�ڷݣ���ͻ��ij���������Լ��76�ڷ����ҡ����е�һ����ר���¹ɵ������ʽ��ܹ�ģ��40�ڷ����ң�Ȼ����Լ30�ڷݾ��б������ʵ��ʽ�����һ�����ڳ�ʢͬ��B����֮�������ܻ���60��70�ڷݵ��ʽ��������������������֮������˽⡣����������������ʽ������������

������Ŀǰ���г����������ǰ�ڡ����ײ���ƪ����Ԥ�������Ŀ�꣬�ڳ�ʢͬ��B������֮������ʱ����ʵ�֣����ǣ��������������ͷ����ʽ�֮������ͨ����õ��˳�ֵĻ���֮�����»������е��ʽ�ֳ�ɱ��ϵ͵�����£�������г����۸�Ӧ�û������õı��֡���ˣ��ʽ�ɱ����ߡ�������Ҫ�ߵ��ʽ𣬲������ij��С�

����(��)δ���Ĺ�Ʊ�г�����

������ʢͬ������ʱ����Ʊ�г���ʱ���������������һ���̶���Ӱ�쵽�û�������ݶ�����ж��ۣ������dz�ʢͬ��B�����ڹ�Ʊ�г����飬�������������ּ��裺

������һ�������Ʊ�г��������ǣ�һ�ж���˵��

�����ڶ��������Ʊ�г�������ƽ��һ�����Ҳ��һ��ֵ�ÿ�����

���������������Ʊ�г������ڵ�������ͨ����˼ά���ԣ����ܻ����һЩ����Ӱ�졣������������Ϊ�������Ʊ�г������µ����ǽ��Ǹû��ֵĺû��ᣬ�û������ռ�����Ը��ͼ۵ij��롣��ˣ���Ʊ�г������µ���������ֻ����Ӧ����Ϊ������������

��������Ͷ��ƪ�����ǵ�δ����������

������ͼһ����Ʊ�ͻ���ͬ�����µ�ƽ�����������

����������Դ���й�����֤ȯ�о���

�������ݽ�ֹ���ڣ�2009��4��17��

������ͼ����Ⱥ��

����(һ)����ķ�����ʾ�Ѻ��꾡

������Ͷ�ʣ���ҹ�ͬ����̬�ǹ������棬���ڷ�����ʾ����������ӡ���ǰ�ڵġ����ײ���ƪ���У������Ѿ����ڿ��ܷ����ķ��ս�������ʾ�������ڳ�ʢͬ��A��B�������ݶ�����֮�����ۿռ�����˹�ֵ���ù�ֵ��������Ϊһ�ֲο�����Ȼ�͵�ǰ���г���������ù�ֵ�Ŀɳɹ����ʺܸߣ�������Ȼ���ų���һЩ��Ԥ�������£��и�����Ԥ���ķ��շ���������п��ܻ�ʹ��Ԥ��ʧЧ����������ʹ�������ķ��ճ��֣�������ΪҲ��һ��ֵ�ù��ֵ��ǡ���

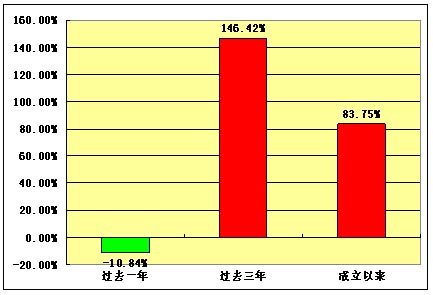

�������ο���ͼһ���Խ�ֹ��4��17�յ�ͳ������Ϊ��ȫ����Ʊ�ͻ��𡮹�ȥһ�ꡯ������ȥ���ꡯ����������������ƽ����ֵ��ʧ���Ⱥ;�ֵ�����ʷֱ�Ϊ��10.84%��146.42%��83.75%�������˵������Գ���Ͷ�ʵĽǶ���������ʹ�Ǿ�����2008��ȵĴ����У��Լ�2006��֮ǰ�����ִ����У���Ʊ�ͻ���ij��������ʻ���Ȼ����ֵ����������������ڵ�ǰ��Խϵ͵Ļ����г���������£�����֮���ڳ�ʢ���������˾רҵͶ���������ƶ��£��û����ȡ������ĸ���Ӧ���Ǻܸߵġ���

��������ˣ��ӳ�ֹ����г����յĽǶȳ�������ʹ������������������ķ��գ�������ʵ��Ԥ�ڵ����棬������Գ���Ͷ�ʵĽǶ���������Ʊ�ͻ�����Ȼ����һ���Ŀ�Ͷ�ʼ�ֵ������dz�ʢͬ����������Ϊ����Ͷ���IJ�Ʒ��������Ϊ����Ͷ�ʵIJ�Ʒ�Խ�Ϊ���˵ľ��庭�塣��

�����������������ڸû���Ļ�������������˽϶�ı仯��ԭ�������е�����Ŀ�꣬�ڶ������ܹ���ȫʵ�ֵĸ��ʺ�С������ͬʱ�����ڹ��Һ�۾��õ������֤ȯ�г�����������һ�ꡢ�������������ܹ�ʵ��Ԥ������ĸ���ͬ��Ҳ��С��

����(��)�����������������

������ʢͬ����ʲ���ģΪ146.87��Ԫ���ӹ�����¶�����Բ��ĵ���Ϣ���������dz�ʢ���������˾��ʷ������������������֮ǰ����2007��ĩ����ʢͬ������ķݶ��ģΪ121.74�ڷݣ��ʲ���ֵΪ132.4��Ԫ����������������ù�˾�������������Ƶij����ģ���𣬲���ȱ�����������ľ��顣

����Ϊ�˹����ó�ʢͬ�죬��ʢΪ�û����䱸�������������������������졣�����������ڻ��ġ���ҵ�����һ���˾��������2005��8�¼��˳�ʢ�����θù�˾��Ͷ�ʹ��������ܼ࣬��2008��1��3�����γ�ʢ�ɳ���ֵ�Ļ�����������������������ͨ�����������һ���˾����������2005��9������볤ʢ�����ڳ��ǻ��������˾�ڼ䣬�����θù�˾�Ľ��ڹ���С���鳤���������dz�ʢ��֤100ָ���ͻ���Ļ�������

��������λ�����������ص㣬�������������������ˣ����������������������ˡ�ǰ�߽�������һ���ij̶���ͨ������ʽ��Ͷ�ʣ�Ŭ���øû���ļ�Ч���г�ƽ������Ļ����Ͻ������������û����ƽ��������Դ�����ܾ��ǻ������ר����������Ͷ�ʹ��������ڳ�ʢͬ��Ĺ�ģ��δ�����ʲ����÷�����Ҫ��һ��������ָ����Ͷ�ʷ�ʽ����֧�֡����ݱ��ߵĵ����������������ɻ�����������Ҫ����ָ����Ͷ�ʽ����ڸû����Ͷ��������ռ�нϴ�ı��ء�

����(��)ָ���ͻ���Ч��������

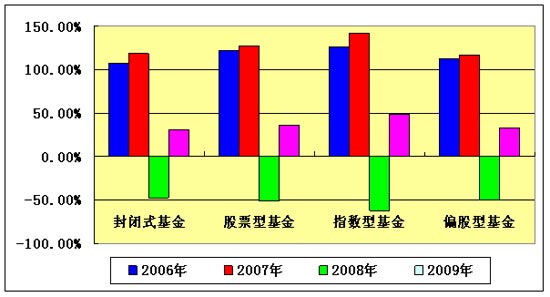

����ָ����Ͷ�ʷ�ʽ��ָ���ͻ������ҪͶ�ʷ�ʽ��ָ���ͻ������г����������õľ�ֵ�ǵ����֡��ο���ͼ�����ڴ���ָ���ͻ�����Ǹ�����Ⱥ�У�ÿ�����ӱ�ʾһ����ݣ����������ϵ����ӣ��������µ����ӣ����������ָ���ͻ�������ġ���Щ�����ʾ����2006��2007��������Ĵ�ţ�������У�ָ���ͻ����ƽ����ֵ��������ߣ���2008��Ĵ���������У�ָ���ͻ����ƽ����ֵ��ʧ�������2009����������ֹ��5��8�գ�ָ���ͻ����ƽ����ֵ������������ߵġ�

�������⣬�ڸ�ͼ���У���ʾָ���ͻ�����Ǹ�����Ⱥ���ۺ�ʱ�������һ��Ⱥ����ʾ��Ʊ�ͻ�����Ǹ�����Ⱥ�ǵڶ�����һ��Ⱥ��δ���ij�ʢͬ����Ͷ�������Ĺ����У��������ָ������Ͷ�ʲ��Ժ������͵Ĺ�Ʊ�г�Ͷ�ʲ��ԣ���ˣ���������������������ʢͬ���δ����Ч���֣�Ӧ�ò�����Ͷ����ʧ�����������صĹ��ƣ���һ���ֱ�����иû���ϳ�ʱ������������δ����ЧԤ��Ҳ���Ƕ���һ��Ϻõİ�ȫ���ϡ�

������ͼ���������Թ�Ʊ�г�Ϊ��ҪͶ�ʶ���Ļ���ƽ����Ч״��

����������Դ���й�����֤ȯ�о���

�����������䣺2006��1��1����2009��5��8��

����ͳ���Ʊ�����Ⱥ��

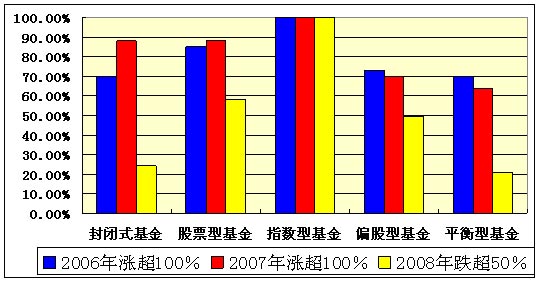

������ͼ��ͳ�Ƶ����������������ǵ��ܶȣ�����2006���2007��������ţ�������ڼ䣬�꾻ֵ�Ƿ�����100%�Ļ���ռͬ����������֮�ȣ���2008�������ڼ侻ֵ������50%�Ļ���ռͬ����������֮�ȡ������ԣ�ָ���ͻ���ĵ÷���3����100%��������ţ�������У����л�����꾻ֵ�����ʶ�������100%�������������У����л���ľ�ֵ��ʧ���ȶ�������50%��ָ���ͻ������ֲ����߶�һ�µľ�ֵ����������˵���˾������֮��ľ�ֵ�ǵ���������ѡ���κ�һָֻ���ͻ������Ͷ�ʣ������Ի�����г�ƽ��ˮƽ��������档

�����������������ȣ���ʢͬ��Ļ�����������������������˸û���δ���ļ�Ч����Ӧ�ò���������г�����Σ�����Գ���Ͷ�ʵĽǶ��������û������ջ���Ͷ�����Ӧ�е����棬��Ϊ��ֵ���ˣ������г��Ľ��۸��ȻҪ�ǡ��������������˽���Σ��������Σ���ij��֮���й��ĺ�۾��ü����Ѿ��õ����г���һ���Ͽɣ���ô��Ϊ��۾���������Ĺ��У���Ӧ�ö��ڲ��ٿ��յĺ�۾�����������ķ�ӳ��

������ͼ�����Թ�Ʊ�г�Ϊ��ҪͶ�ʶ���Ļ����ǵ��ܶ�ͳ��

����������Դ���й�����֤ȯ�о���

�����������䣺2006����2008��

����ͳ���Ʊ�����Ⱥ��

���������������־������������ж��ֺ���

������ǰ�ġ����ײ���ƪ�����ڿ��������й���Ϊ�ֹ۵�Ԥ�ڣ��������������̵ij���ʱ��Ӧ�ÿ��Կ�����2�������ڣ�������۽��Ļ����D�D����ľ�ֵ���ڸû�������֮ǰ��Ԥ�Ʋ�����̫��ı仯�����ݸû������˾�����飬������ʢͬ������֮ǰ��5��19�գ��û���Ĺ�ƱͶ�ʹ�ģΪ1.36��Ԫ��ռ�����ʲ���ֵ�ı���Ϊ0.92%����ʢͬ��A�ķݶ�ο���ֵΪ1.001Ԫ����ʢͬ��B�IJο���ֵΪ0.999Ԫ��

�������ڣ����ڸû����ģ�ľ���������Ͷ���߽ṹ�ı仯��������������û�п��ܣ���Ҫ�ﵽ����Ԥ�ڵ���������״�����Ѷ������˺ܶ࣬���Ҷ����ڿ��ܽ�Ϊ����ʵ�֡�����ʱ�Ӹû�������г����ɳ��������Է�չ�ĽǶ������ǣ��������־����µ�����������ȫ�µĺ��塣

����(һ)ԭ������Ӧ�еIJ���

����������ʱ�̲���ǧ�����г���Ͷ��������ս��ս��Ҳ��������ʱ�����С����ƶ���ġ�����A��B��������B��A������A��Bȫ�ף�����A��Bȫ������ͬ��Ͷ���߽���Ԥ�ڲ��ܴ��ǣ����ݱ��ߵĵ��У���Щ�ʽ���һ����ͬ������������֮�ڶ�û�п�Ǯ��������Ը�������г������ش����ա�

�����Դˣ�������һ���Բ���Ӧ���Ļ����������ԣ�(1)������ʲô����Ͷ���ߣ����г�û�дﵽ����Ԥ������Ŀ���ʱ���Կ���ִ���ʶȵij���Ͷ�ʲ��ԡ�(2)���ھ��нϸ߷��ճ���������Ͷ���ߣ�����ж��ڵ��ʽ��裬�������׳���ʢͬ��A��Ϊ�����������������ѡ��(3)������Щ�ͷ��������ʽ��ڴﵽ��Ԥ����������Ŀ��֮���Կ��Ǻ�г���֣�ƽ���볡��

����(��)��Ͷ����Ӧ�еIJ���

������Ŀǰ���г����������δ������Ͷ�������Ĵ��ࣺ��һ�࣬��������ԭ���е���û�м�ʱ�Ϲ�����ʢͬ����ˣ��ڶ��࣬���е�������Ϲ���������ȴ����û���Ϲ����ˣ������࣬��չ����֮�������ܶ�����Ϣ��Ӱ�죬��ʶ���û���Ͷ�ʼ�ֵ���ˣ����ģ�ר�ŵȴ������г����е��ˡ��������Ĵ���Ͷ���ߣ��������������

������һ�����ܱ���������Ľ��ײ��Ա����н���Ͷ�����ڷ��еĵ����Ϲ���ʢͬ�죬���ǣ������кܶ�Ͷ����û�п����ҵı��棬�����ǵ�ȷ�����ҵı��棬����û�п������ڱ��������üӴ�����д�����ġ��������ڷ��е�����Ϲ��û������ʾ����֮�����е���û�м�ʱ�Ϲ��û����Ͷ�����в��٣���Щ���еĺܴ�һ���֣������ڸû�������֮�����й�ע����

�����ڶ����ݲ���ȫͳ�ƣ���ʢͬ�췢�е�ʱ�������Ϲ��ʽ��Ƽ����кܶ��ʽ�֪�Ѷ���û�н�������Щ�ʽ���������������л���Ĺ�ģ����Щ�ʽ�����һ����Ҫԭ���ǵ��������ʽ���࣬����ʱ��ѹ���أ����ܻ���ԭ��Ԥ�ڵ������ƻ�ʧ�ܣ������п��ܻ���ʹԭʼͶ���߳��ֿ�����Щ�ʽ��еľ������������ʽ𣬲�����Ҳ�ã�С����Ϊ�������ʽ𣬽���п��ܻ����С�

������������ʢͬ���ķ��гɹ�������һʱ��ý�����౨�����ȵ㣬�����˺ܶ�Ͷ���ߵĹ�ע���ܶ�Ͷ�������������ʱ���˽����ôһ�����ʵĹ��¡�ͬͶ�ʹ�Ʊ�г�һ����û���Ϲ������¹ɡ�û�й�ϵ���������г������һ��ᣬ���Ļ��ᡢ����Ļ��ᣬ��Ҫ���ڶ����г������Ҵ������ϡ����Ͻ�����������г���û��ӯ���Ļ��ᣬ�κ��²�Ʒ����������һ���г��Ϸ��г�ȥ��

�������ģ�ר�ŵȴ��ڶ����г����е��ˣ����Ų�ͬ��Ͷ����Ͷ��Ŀ�ģ������м��и���Ȥ��ʢͬ��A���ˣ�Ҳ��ƫ����ʢͬ��B���ˡ�������˭�����ǻ����ʵ���ʱ���������г�����Щ����һ����ͬ��Ը����ϣ���ܹ�ƽ���õ������������ij��Ͷ�ʶ���Ŀǰ�����������������������Ը�Ŀ����Բ����ʶȵ��ߣ������DZ��롣���ݵ��У������dz�ʢͬ��A�����dz�ʢͬ��B�����п��ܳ�ΪһЩʵ������ս�����ʲ����õ���Ҫ��ɲ��֡�

����������������Ͷ���ߣ��ھ���������֮ǰ��10���������˼��֮��һ�����и��ԵĽ��ײ��ԣ���Щ������������ͬ����ǣ�ֻҪ�����г�һ���������Ϳ��Խ����ʶȵ����(����ڷ��м۸�)����������ֵ��ߣ������г���������������ش�仯�������ʱ�����������Ǿ����г������ң���Ϊ�г�����Ҫ���

����(��)����ͨ��ֵ�ĽǶȿ�����

����Ŀǰ�����кܶ�Ͷ���ߵ��ģ���ʢͬ��Bδ������֮�����ͨ��Ϊ88.12�ڷݣ���ģ�Ƿ��̫���ˣ����������ΪӦ�þ���һ���������̸�۹�ģ��ʱ����ʱӦ�ù�ע������ͨ��ֵ�Ĺ�ģ�������Ƿݶ�Ĺ�ģ���������ͨ��ֵ��������ʢͬ��B����ͨ��ֵ������֮��Ӧ��Ϊ90��Ԫ���ҡ������Ĺ�ģ������������Ĺ�ģ���������ʺ�һЩ���ʽ�DZ�ڵ������ʽ�������

�����Թ�Ʊ�г�Ϊ����������ЩĿǰ��ͨ��ֵ��150��Ԫ���ϵĹ�Ʊ����������Ϣ��º�������������ɷ�����Ͷ�ع��������ؿ����Ϻ������������ɷ���ͬ���ɷ���̫�ֲ����������Ͻ��ȣ��������й����õ��г����֡����˵����ͨ��ֵ��ģ�������ij�ʢͬ��B����֮��Ķ��أ��п��ܻ��ܵ�Ͷ���߽϶�Ļ�ӭ����������һЩʵ��������

����Ŀǰ����ȡ����ͨ��ֵ��ģ��17��Ԫ���ң����������˺ܶ���ʽ�������ռ䣬��������ڸû�����Ͷ�ʸ�����ʽ����Ҳ�����Ի�ȡ��������棬���Ҳ�ͽ��������ǵ�Ͷ����Ȥ�����Ҳ�ɴ�������ˡ�

�����ġ����ء��־��������е�ʱ�����Ҫ�ȴ�

����(һ)���ڷ��գ�ǰ������Ԥ��

��������ǰ�ġ����ײ���ƪ���У��Ѿ��Կ���Ԥ���ķ������������������ڳ�ʢͬ�죬���ߵĵ�һ��Ͷ�ʲ��Ծ��ǡ���������������������ȡһ�������г�֮���������档���ǣ������Ҷ��뵽��������ԣ������ȡ���ڵĿ������棬��ô���û�������֮��������ѹ�����ܻ���أ�����ӿ���ȵĶ��������̵ij��֮�£��û���Ŀ��̼ۡ�����֮��Ľ��۸�ܿ��ܻ�ﲻ��ǰ����������������Ԥ�ڣ��������ֻ��������֮��������ٵĶ��ڷ������ڡ���

������������û�й�ϵ�����������ճ��ֵ�ʱ�����ǿ��������ǵĵڶ������ײ��Լ����ء��־���Ӧ�ԡ�������A��ݶ����B��ݶ�������֮��Ľ��۸�ﲻ�����ǵ�����Ԥ�ڣ�������ȿ����ü���������Ӧ�ԣ����ﲻ��Ԥ�ڵ����棬��������

��������Σ�������A��ݶ����B��ݶ������̹��࣬���ҰѼ۸��ѹ�Ĺ��ͣ������ǽϺõ�������ᡣ�������ų�ʢͬ��A�ͳ�ʢͬ��B�����У����в�ͬ�������������в�ͬ�������������Ͷ���߽�������Լ�������ѡ��ͬ�ķݶ����ת���ͳ��У�ƫ�õͷ��յ�Ͷ��������A��ݶƫ�ø߷��յ�Ͷ��������B��ݶ���г�����������֮������ϴ�ƣ��ò�ͬ���͵�Ͷ���߸���λ��Ϊδ�������г������չ���źöӡ�

����(��)��ȡ�������ۼ�����ԭ��

�������ڳ�ʢͬ�����Ͷ������ȡ��Ϊ���ܶ�Ͷ�����ڿ��dz�ʢͬ�����ж��۵�ʱ����Ȼ������ȡ�Ľ���������Աȡ���ȡ�������������������總ͼ�ġ�

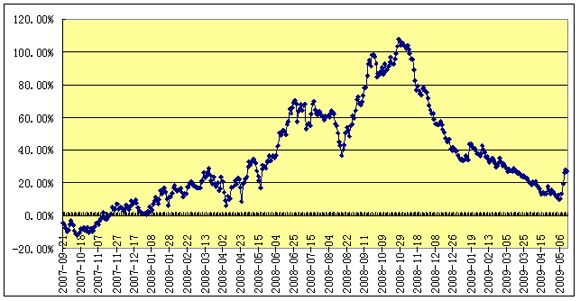

������ȡ��2007��9��21�����У�����߿����ߣ����۸�״������۱���ۼۣ�֮������36�������գ��û���һֱ�����ۼ�״̬����ߵ�ʱ���ۼ���Ϊ12.13%����2007��11��20���𣬸û��������۽���״̬������һֱ��۽��������ڼ���2008��10��27����11��7�գ��û�����������10�������յ�����ʷ�����10��28�յ�ʱ�������Ϊ108.06%�������Ϊ��ӭ�ӳ�ʢͬ������У��û��������ʻع鵽��20%���ϡ�

�����ο���ͼ�ģ���ȡ���ۼۣ���Ҫ����ţ�������ĩβ��������۸߳��������������ĩβ�������������˱���֮���������ԭ����Ͷ���߶��ڸû�����˽�ܲ�����Ŀǰ���г��ѳ�ʢͬ������ȡ�Աȵķ��������֣�(1)����ȡ����ʱ��Ľ�������Աȣ�(2)����ȡ�����ߵ�ʱ��Աȣ�(3)����ȡ���һ��ʱ����г�����Աȡ�

�����õ�һ�ַ�ʽ�Աȣ��õ����DZ��۵Ľ��ۡ���ʵ�����ֶԱȷ�����һ����ȷ����Ϊ��ʷ����ʵ�ı�����������һ�������ڵڶ��ֶԱȷ������DZ�����ij������żȻ�����ģ�����ȡ�����й�������۽���������������������Ͷ���ߣ������Ͳ���ȡ�����ڵ����ַ��������DZ�������ʹ�õķ�����Ŀǰ���г�������������ܹ���ӳͶ���ߵ�ǰ�����������ͻ������ʶ���Դ�Ϊ���գ���ʢͬ�����е���ʹ�������ۼ۵Ŀ�����Ӧ�ú�С��

������ͼ�ģ���ȡ��������������۱������һ��

����������Դ��Wind��Ѷ

�����������䣺2007.9.21----2009.5.13

������ͼ����Ⱥ��

����(��)��ʢͬ��B����ȡ��

����������˵�ij�ʢͬ��B����ȡ�ã�����ָ��������ֻ����ļ�Ч������ָ������ʷ��ԭ���г���ԭ�����������ֻ�������ڵġ���ֵ��������һ���IJ��

�������ȣ�����2008��Ĵ��������飬��ȡ��ǰ�ľ�ֵ��Ȼ������ֵ�϶࣬δ�����û�����벹�����ȱ�ڡ���Σ�������ȡ�Ļ�����Լ���û�����һ�����������ۻ��ֲ����ƣ����������ǣ��������������T��Ļ�������䲿��δ�ﵽ�����Ļ����棬�������ȵ����ʵ�ʻ��������������������֮��IJ����ڻ���ʣ��Ĵ������ڽ��������ֲ�������ж�������ȴ��ڻ�������ֲ�����������ֻ����������ȿ�ʼ���������˵��2007�ꡢ2008�꣬�û���������Ļ�����Ҫ�ֲ���2007�꣬�������������6.06%��2008�꣬����������ʲ����7.14%��ֻ���ڻ�������ǰ��Ƿ��֮����ȡ�ľ�ֵ�Ż����ӡ�

������ʢͬ��ġ���ֵ�������ţ��������ľ�ֵ������ֵ�����������ڵ�δ����ʢͬ��B�ľ�ֵ���ԡ���ɡ���ֻҪ�Ȼ�ȡ16.8%������Ϳ����ˡ���ͼ��Ϳ��Ժ������˵��������⡣��������ʣ�ԶԶ������ȡҪ�ֲ���ȱ�ڡ�

�����������������ڳ�ʢͬ��B����ȡ�ã���ʢͬ��B��Ӧ���б���ȡ���ߵ���۱��֡�

������ͼ�壺��ʢͬ���������ֵ��ּ�����ֵ�仯ͼ

����������Դ����ʢ����˾

������ͼ����ʢ����˾

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� �ɽ����

- ��ͼƬ�� �����ᆳ��ͼƬ

- ������ƾ���ͼƬ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �������� ����

- ��Գ̩ɽ ¿�ӵ�����

- �����֡� ��ѧ�ѷ���ר��

- ���±���ʱ��600��

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- ����Ѫѹ��Ѫ֬--�·���

- �������Ǽ��ʵĻƽ���

- �� �������ӻ�ϸ��˥��

- ������Ů�˹�ͬ������

- ���Ѱ߰��� ������������

- ���ཿŮ�� ���Ų�������

- ��ˮ������----Խ��Խ�ݣ�

- ���������������ǻ�Ů��

- �� ������������һ����λ

- �� �����������Ǯͼ

- �����������ա�����������

- �������--С�����(ͼ)

- ������������--������