���˲ƾ� > ���� > ����֤ȯ�����о�����ר�� > ����

2009��5�»���Ͷ�ʲ��Ա���

�������ߣ�����֤ȯ�����о����� �Ž���

���������ο�������еȷ��գ����������ڷ��ת��

����Ͷ�ʲ���

�����ο�������еȷ��գ����������ڷ��ת������Ȩ�����ʽ����Ͷ�ʽ���

����A���г���ֵˮƽ��ȫ����Ҫ�г���ȴ��ڽϸ�ˮƽ�����Ѿ��ܴ�̶ȷ�ӳ�˵�ǰ������һ�����ߴ̼���DZ��ЧӦ�������ǵ���С�ǽ�������С�߷�ȶ�A���г����������Եij����Ԥ�ڹ�ָ�γ��ֿ�����֣���ֵˮƽ������������ȫ���г���һ����ǿ�Լ���һ����Ԥ�����ߴ̼���֧�š�����ѡ���Ʊ������ͻ����Ͷ���߶��ԣ�����ν��ͻ�����Ϸ������е�ˮƽ��

�����ӻ�����仯���ƽǶȽ���δ��3��6������ת��������Ϸ��ǿ���ڷ�������������������ɣ����ʵ������ʲ���ģ��С����������ʱ����ͻ���Ļ����Ʒ������2009��һ������ʾ�������Ʊ��λ������������һ���Ӳֿռ����ޣ�������������ֲֳֽṹ������������ǰ�ڳֲֵ����µ���ҵ������״ҲΪ�����������ѷ������������������ҵ������¿ռ䣬������ǿ��ָ�Լ������ҵ��鲨����ͬʱ��Ҳ��һ��ǿ���г��������������������ɵ�����������

����ծ�нθ�λ�����Ʒ����Ƚ����������̶��������ʽ����Ͷ�ʽ���

������ԣ��������Ȼ֧��ծ�У���Ԥ�ڽ�Ϣ���ڽӽ�β������ծȯ�г�����ѹ������ˣ�Ԥ��ծȯ�г����γ��ָ�λ�����������ƣ��г����Ὣ���ֽ��Ժͽṹ���������ӿ��Ʒ��սǶȳ�������ծȯ����ѡ���ϲ��سֲ־����ж̻����ʵ����ø�Ϣծ�IJ�Ʒ��

����������ҵ��������������ָ���Ͷ���߶�����ծ���ˮƽҪ���������ͣ��еȼ��θ�������ծȯ�����ʻ��н�һ���½��ռ䣬��ȻҲ��Ҫ�е���Ӧ�����÷��գ���ȡ����˼·�¿ɹ�ע��������ծȯ�ϳֱֲ����ϸߵ�ծȯ���¹��깺�Ͳ�Ʒ��

���������г�����������ʽ�ά�ֽϵ�״̬������Ի��ڴ����Ծ߱�����������ƣ���������������������£���ע���и�ƫ���(��Ӱ�Ӷ��ۡ��롰̯��ɱ�����ȷ���ʲ���ֵƫ���)�������桰˫�ߡ����������г�����

��������ʣ��4��6�괫ͳ�������˻����ۼ���Ͷ�������������ʽ����Ͷ�ʽ���

������ǰ26ֻ2009����ڵĴ�ͳ���ʽ�����ۼ�ˮƽ����������Ժ������䣬���������ϸ������������Լ��г�Ȩ�ؽ���ƽ�����á��ȽϷ���ʱ�������·��ʽ�����ۼ�ˮƽ�仯��ʣ�������4��6����ʽ�����ۼ�ˮƽ�������껯����������ʷ�ߵ���ȴ����൱�������½������ص��ע�����⣬�ڷ��ʽ�����ۼ�ˮƽ������Ϳ����Խ�С����£�ҵ�����ֽ���ΪӰ�쳤ʣ�������ʽ�����г��۸���һ�������������һ������ѡ�������Ͷ�ʹ�������ͻ���ķ����Ʒ��

�������»����棬���ڡ�����ͧ����������Ѷȣ����Ľ���ʮ�ָ��ӵĹ��̣���˴��� ������ͧ����̺���������Ƕȳ����������ڰ�ȫ��(�ۼ�)��Խϸߵ�����½��в��롣���ڡ�����ͧ���ʹ�ô��·���ۼ۴������Ŀ����Խϵͣ��Ҵ����ѡ���������ƻ����������ҵ������ֵ�ÿ϶�����������Ͷ�ʹ�������(ҵ�������۸�)�Ƕȳ������Թ�ע��

��������Ƽ�

| ��������� | ��������� | |||||

| �������� | �������� | Ȩ�� | �������� | �������� | Ȩ�� | |

| ��ҵ��� | ��Ʊ�� | 20% | ��ʵ��ѡ | ��Ʊ�� | 20% | |

| �����Ƚ� | ��ϣ���������� | 20% | ��������Ʒ | ��Ʊ�� | 20% | |

| ��ӥ���� | ��ϣ���������� | 20% | �������� | ��ϣ���������� | 20% | |

| ��ʵ���� | ��Ʊ�� | 20% | ��ʱծȯ A | ծȯ���¹��깺�� | 20% | |

| �������� | ��Ʊ�� | 20% | �������� | ծȯ���¹��깺�� | 20% | |

| ����������� | ���������� | |||||

| �������� | �������� | Ȩ�� | �������� | �������� | Ȩ�� | |

| �������� A | ծȯ���¹��깺�� | 50% | �����Ƚ� | ��ϣ���������� | 20% | |

| ����ծȯ C | ծȯ���¹��깺�� | 50% | ��������Ʒ | ��Ʊ�� | 20% | |

| ��ʵ���� | ��Ʊ�� | 20% | ||||

| ����ծȯ C | ծȯ���¹��깺�� | 20% | ||||

| �������� | ծȯ���¹��깺�� | 20% | ||||

| ��ջ������ | ||

| �������� | �������� | Ͷ��Ȩ�� |

| �����̩ | ���ʽ | 20% |

| �����ջ� | ���ʽ | 20% |

| ����ʢ | ���ʽ | 20% |

| ����ԣ�� | ���ʽ | 20% |

| �����ʢ | ���ʽ | 20% |

������Դ������֤ȯ�о���

����һ��Ȩ�����ʽ����Ͷ�ʽ���

�����ο�������еȷ��գ����������ڷ��ת������A��Ȩ�����ʽ����Ͷ�ʽ���

������ֵ��������֧���������֣��ν��ͻ�����Ϸ���ˮƽ

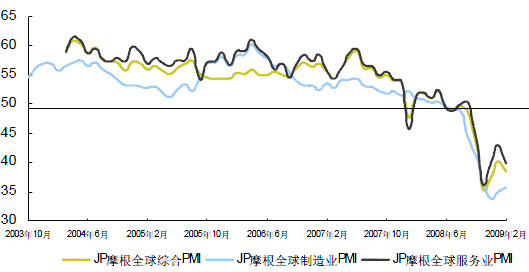

�����ⲿѹ�����ᣬ������Ϊ�������ɴδ�Σ���ݷ���ȫ��Σ���DZ���ȫ����е�������Ҫԭ���й������Լ�A���г�Ҳδ�ܶ������������������ڱ���������ָ��������ȫ����Ҫ������Խ����г��Լ�ʵ�徭�û�����Ԥ�£����ȵ���ָ��PMI����ȫ����Ҫ���Ҿ�����һ���ķ��������ܷ����������ޣ���Ԥʾδ��ȫ��˥�˳̶ȵļ��ᡣ������Ϊ�������ڷ��ز��г���Ϊ����Σ�������������������·����������ַ��ɽ��������ֳ�Ԥ�������������г�Ҳ������Ӱ�����ͺ�A���г�չ������������һ���̶��ϼ����A�ɡ�����������ѹ��ͬʱ��Ҳ�����������������ҵ�������λ��ᡣ

����ͼ��1��ȫ��PMI���ƶԱ�

����ͼ��2��������Ҫ����ָ������ͼ

������Դ������֤ȯ�о���

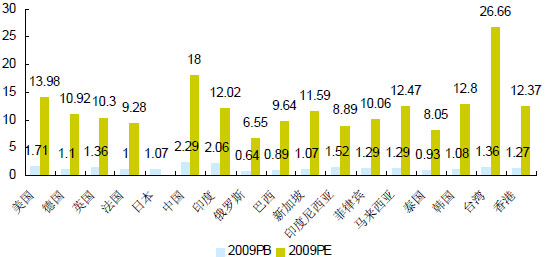

�������ñ��ֽλ�ů����ֵѹ���ս����ԣ��ڲ����û������棬��������������Ͷ����Ŀ�Ľ�һ����չʵʩ��δ������������Ͷ�ʸ�����̬����������ά�֣������Ź�ȥ������ҵ����Ĵ����������������Ͷ�ʻָ��ĸ������Ӷ��ƶ����ھ��������ļ�����ů������������A���г���ȥ���ļ������ȷ�������ֵˮƽ��ȫ����Ҫ�г������Ȼ������Եĸ�ˮƽ��ĿǰPB��Ӧ��ROEˮƽ��15%���ң��Ѿ��ܴ�̶ȷ�ӳ�˵�ǰ������һ�����ߴ̼���DZ��ЧӦ����ֵˮƽ������������ȫ���г��Ľ�һ����ǿ�Լ���һ����Ԥ�����ߴ̼���֧�š�

����ͼ��3��ȫ����Ҫ�г���ֵˮƽ�Ƚ�

����ͼ��4��A���г���Ժ����г����ˮƽ�Ƚ�

����������������Ӧ��ԣ������ʧ��Ӿ粨�������Ŵ�Ͷ�ų�������(1.89����)��֧���£�3�·�M2ͬ������25.51%���ٴγ���Ԥ�ڡ�ͬʱ��������ϵ��������Ȼʮ�ֳ�ԣ�������������м��г�ͬҵ������ʳ����½���1�·�Ϊ0.9%��2�·�Ϊ0.87%��3�·ݽ�һ���½���0.84%����ˣ�������������Ͷ�������ʽ����λ��δ���Ŵ����������ľ�������Գ����������ǵ����г�ԣ���ʽ��Լ�������������ʵ�DZ�ڻ�������֧�֣�δ������������ϵ�������Թ�Ӧ��ԣ�ľ��治����ơ����������Ŵ�С�ǽ�������С�߷壬�ڹ�ֵˮƽ�Ӹ߲��µ���״�½�����A���г�(��������������ϵ)���������Ե�ʧ�⣬�Ӷ��Ӿ��ָ�IJ�����

����ͼ��5�����ڴ�С�ǽ�����

������Դ������֤ȯ�о���

��������������A���г���ֵˮƽ��ȫ����Ҫ�г���ȴ��ڽϸ�ˮƽ�����Ѿ��ܴ�̶ȷ�ӳ�˵�ǰ������һ�����ߴ̼���DZ��ЧӦ�������ǵ���С�ǽ�������С�߷�ȶ�A���г����������Եij����Ԥ�ڹ�ָ�γ��ֿ�����֣���ֵˮƽ������������ȫ���г��Ľ�һ����ǿ�Լ���һ����Ԥ�����ߴ̼���֧�š���ˣ�����ѡ���Ʊ������ͻ����Ͷ���߶��ԣ�����ν��ͻ�����Ϸ������е�ˮƽ��

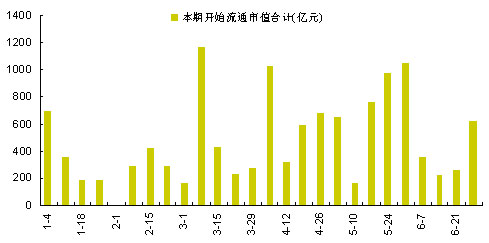

������ת��������Ͻṹ����������������������

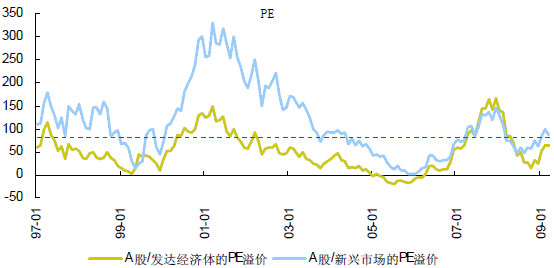

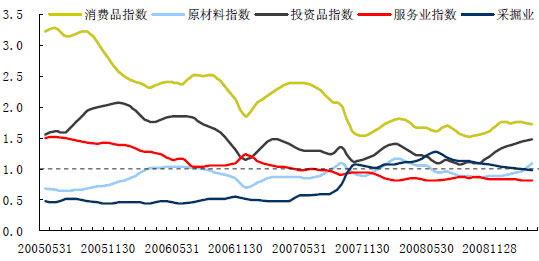

�������ھ������ݵ����л�ů��ȫ���ʱ���������ʲ�������������Ʒ�г���Ʊ�г��ķ������ڴ��ƶ��£��������(��ȯ��)�����ز�����Դ���Լ����澭�ô̼��ƻ���Ͷ��Ʒ��ҵ�����Խϴ����������ҵ���������ܵ��ʽ�Ĺ�ע�����������ǿ�����һ������������������Ͷ�ʼƻ���ʵʩ���룬Ԥ��3����Ͷ�����ٻ������䣬���ο���ʷ���ѱ仯���ƹ����Լ���ǰ���������ݱ仯����������������3���ȼ��ͣ���һ���棬�����ߵ����ϣ�����Ͷ��Ϊ�����ĵ�һ�־��ô̼������������������ߵ���һ�����㣬2009����������������ȷ���Ҫ�������������Ǿ������ѣ����ң��ӹ�ֵˮƽ�Ƚ��ϣ�����Ʒ�ͷ���ҵ����Թ�ֵˮƽҲ�����ڽϵ�ˮƽ����˴ӻ�����仯���ƽǶȽ���δ��3��6������ת��������Ϸ��ǿ���ڷ������������������Ϸ����ɡ�

����ͼ��6��������ҵָ�����PE��ֵˮƽ�Ƚ�

������Դ������֤ȯ�о���

�������ո���¶�Ļ���2009��һ���ȼ���������һ���Ȼ����Ʊ��λ������������һ���Ӳֿռ����ޣ�������������ֲֳֵĽṹ������������ǰ�ڳֲֵ����µ���ҵ������״ҲΪ�����������ѷ������������������ҵ���������һ���ռ䣬���ڽ�һ����ǿ��ָ�Լ������ҵ��鲨����ͬʱ��Ҳ��һ��ǿ��ǰ���������������������ɵ�����������ͼ��7������ʾ��һ���ȸ�������Ʊ��λ��������������п���ʽ���������������Ƚ�10%����Ʊ�ͻ���ƽ����Ʊ��λˮƽ�ﵽ80%������ͻ���ƽ����Ʊ��λˮƽ�ﵽ70%�����۴Ӽ��Ȳ�λ�������ǵ�ǰ��λˮƽ�����ӽ�2006��2007ţ������ˮƽ���ڹ�ֵˮƽ��ȫ����Ҫ�г���ȴ��ڽϸ�ˮƽ�����Ѿ��ܴ�̶ȷ�ӳ�˵�ǰ������һ�����ߴ̼���DZ��ЧӦ�ı����£�Ԥ�ڻ���ν�һ���Ӳֿռ����ޣ�������������ֲֳֽṹ�ڲ�����������

| ͼ�� 7 ������Ͷ��ƫ��Ʊ�ͣ���Ʊ�͡�����ͣ������Ʊ��Ʊ��λ�仯�Ƚ� | |||||||||||||

| �������� | 2009 ��һ���� | 2008 �� | 2007 �� | 2006 �� | |||||||||

| �ļ��� | ������ | ������ | һ���� | �ļ��� | ������ | ������ | һ���� | �ļ��� | ������ | ������ | һ���� | ||

| ��Ʊ�� | 79.17% | 71.47% | 71.72% | 73.34% | 78.09% | 81.35% | 83.28% | 80.74% | 84.08% | 86.51% | 75.91% | 83.73% | 83.07% |

| ��ϣ����������� | 68.93% | 59.23% | 62.72% | 68.20% | 70.97% | 73.53% | 71.73% | 73.27% | 74.56% | 76.03% | 67.74% | 75.24% | 75.75% |

| ��ϣ���������� | 72.45% | 62.83% | 62.30% | 67.67% | 76.22% | 80.63% | 80.62% | 79.26% | 78.20% | 81.65% | 67.08% | 72.52% | 69.88% |

| ���ʽ | 66.98% | 64.29% | 63.25% | 63.51% | 55.85% | 74.04% | 76.37% | 75.66% | 70.05% | 77.58% | 76.02% | 76.86% | 76.64% |

������Դ������֤ȯ�о���

������ҵ���ýǶȳ���������������ҵ�ֲֽṹ��������ֹһ����ĩ������ڽ��ڱ��ա���е�豸�����ز�����������ҵ�����ڳ���״̬(����ͨ��ֵ������ҵ�г�ռ��)�����л�е�豸�����ز�����ҵ�ij���������Ǵ�����ʷ��λ����Զ��ԣ��������Ե�����������ó�ס�ʳƷ���ϵ����ѷ�����ҵ��������г����Ի�����Ȼ����С�����䣬�������dz�����Ȼ��ǵ�ǰ���ñ���������ʷƽ��ˮƽ���в�࣬��ҲΪ�����һ������������ҵ���������һ���ռ䡣

| ͼ�� 8 �� 2009 �� һ����ĩ ����Ͷ�ʹ�Ʊ�͡�����ͻ�����ҵ������� | |||||

| ��ҵ | ������ҵͶ��ռ��ƱͶ�ʱ��� A | ����ͨ��ֵ������ҵ�г�ռ�� B | ������ֵ������ҵ�г�ռ�� C | A �� B | A �� C |

| ���ڡ�����ҵ | 22.41% | 20.27% | 30.90% | 2.14% | -8.49% |

| ��е���豸���DZ� | 13.27% | 10.64% | 7.31% | 2.63% | 5.96% |

| �ɾ�ҵ | 7.99% | 7.06% | 21.13% | 0.93% | -13.14% |

| ���ز�ҵ | 7.78% | 5.67% | 3.19% | 2.11% | 4.59% |

| �������ǽ��� | 7.25% | 9.57% | 6.83% | -2.32% | 0.42% |

| ҽҩ��������Ʒ | 5.88% | 4.27% | 2.17% | 1.61% | 3.71% |

| ����������ó�� | 5.69% | 4.07% | 2.07% | 1.62% | 3.62% |

| ʳƷ������ | 5.42% | 3.63% | 2.43% | 1.79% | 2.99% |

| ʯ�͡���ѧ���ܽ������� | 4.88% | 5.38% | 3.67% | -0.50% | 1.21% |

| ��Ϣ����ҵ | 4.31% | 4.36% | 2.54% | -0.05% | 1.77% |

| ��ͨ���䡢�ִ�ҵ | 3.31% | 5.53% | 5.30% | -2.22% | -1.99% |

| ������ú����ˮ��������Ӧҵ | 2.89% | 5.43% | 3.66% | -2.54% | -0.77% |

| ����ҵ | 2.03% | 2.13% | 1.91% | -0.10% | 0.12% |

| ������ҵ | 1.79% | 1.83% | 1.32% | -0.04% | 0.47% |

| �ۺ��� | 1.71% | 3.34% | 1.60% | -1.63% | 0.11% |

| ���� | 0.85% | 1.80% | 1.06% | -0.95% | -0.21% |

| ��ֽ��ӡˢ | 0.60% | 0.77% | 0.51% | -0.17% | 0.09% |

| �������Ļ���ҵ | 0.53% | 0.43% | 0.22% | 0.10% | 0.31% |

| ũ���֡�������ҵ | 0.52% | 1.35% | 0.66% | -0.83% | -0.14% |

| ��֯����װ��Ƥë | 0.46% | 1.69% | 1.01% | -1.23% | -0.55% |

| ��������ҵ | 0.37% | 0.65% | 0.44% | -0.28% | -0.07% |

| ľ�ġ��Ҿ� | 0.05% | 0.12% | 0.07% | -0.07% | -0.02% |

������Դ������֤ȯ�о���

�������ͬʱ����һ������ҵ�������ô������Ӱ�죬�����زֹ����������2007���������ˮƽ�������ο������½��زֹɵ�����Լ���������˶Ժ����г����жϿ���������Ͷ��(������Դ���Ϻ������ȵ�)�Լ����г��������Ƶİ���Ҳ��һ���̶��ϴ�ʹ����μӴַ��ȡ�

| ͼ�� 9 �������زֹ�����ȱ仯�Ƚϣ�����Ϊ���� 2006 ���ļ����Ļ���Ͷ�ʹ�Ʊ�ͺͻ���ͻ��� | |||||||||

| 2009 �� һ���� | 2008 �� | 2007 �� | |||||||

| �ļ��� | ������ | ������ | һ���� | �ļ��� | ������ | ������ | һ���� | ||

| ����� | 47.78% | 57.35% | 62.16% | 60.31% | 55.31% | 59.63% | 51.48% | 49.01% | 48.27% |

������Դ������֤ȯ�о���

��������������δ��3��6���»�����ת���Ľ���˼·���ο�����һ������ʾ�ijֲֽṹ�ͳֹ�����������Ϲ������¶Ի����Ʒ������������[1]��������ĸ������ַ������ѡ�����Լ��ʺϵ�Ͷ����Ⱥ��(ͼ��10)����Ȼ��ͼ��10�������Ļ����������һ������¶��ʱ�㣬δ��3��6���»���ֲַ����������Ҫ��̬���٣���Ͷ����Ҳ����ͨ��ѡ��Ͷ�ʳ���ѡ������ͻ�����Ժ�۾��ú���ҵ����ת������ͻ���Ĺ������������Ļ����Ʒ��ͨ�������˵Ķ�̬����ʵ�ַ��ת����

|

ͼ�� 10 �����ڻ����������ѡ���飨�ο����� 2009 ��һ���ȼ����� |

||||

|

δ�� 3 �� 6 ����Ϸ��������� |

��Է������ |

�����ҵ��� |

��ػ����Ʒ �����������Ⱥ� |

�ʺϷ������� |

|

|

���������� |

Ͷ��Ʒ��ԭ���ϣ��ص�����ԭ�͡�ԭ���ϵȴ�����Ʒ�۸��ƶ�Ӱ��ϴ��ʯ�͡��ƽ��Լ��ɴ˴����������ʯ�ͻ���������Դ��ú̿����ز�ҵ�����Լ����ز���ҵ�� |

��ҵ��ᡢ��ʵ���⡢�������ȡ������Ƚ�����ʱ��������Ͷ���¡�������ֵ�������������Ѱ̩��ֵ�������㷢���ġ���������ʢ��������ɻ����ɳ����Ϸ����ڡ��������������ͨ������� |

�и߷��� |

|

ҵ������ȷ�����ν���������Ӱ�� |

ˮ�ࡢ��������е�豸�������豸�����ڵ���ҵ��顣 |

��ʱ���⡢��ҵȫ�������𡢻��ijɳ��������������Ϸ����š������ֵ��ѡ�������Ѷ����˳������������Ͷ��С�̡��������ġ���ʢ�Ƚ��������������������ԡ������й�����ӥ����������ͨ��Ʊ����ͨ��������ʢ�ɳ�����̩�ر� |

||

|

�еͷ��� |

||||

|

���������� |

����Ʒ������ҵ���ص����������Ʒ������Ʒ������Ʒ��ũҵ���Ϻ��������ѷ���ҵ��������������صķ�֯��װ���ҵ�ȡ� |

��ʵ�о���ѡ����������Ʒ���Ϸ�������������ݡ��������桢�����������桢��Ͷ���������Ǿú㡢�Ѱ̩�����ɳ������ź�á���ӥ��С�̡������������á��������ƾ����ɳ�����Ͷ��������̩������Ϸ��ȶ� |

||

����[1]����֤ȯ�о��������о����Ľ����˰���������˾�����������������������Ʒ����ȫ��λ������ϵ������Ͷ����ȫ�����ջ���˾���������������Ʒ����ҵ�Ƚ����ƣ������г�������Ͷ�ʡ����У������Ʒ������������ʽ�ۺϿ�������Ʒ�����������(���������������������յ���������������������������)�������������Ի�����ְҵ����Ϊ��������������ʽ�ۺ����ۻ������������ȡ�����ͷ��տ���������

�����ʵ������ʲ���ģ��С����������ʱ����ͻ���Ļ����Ʒ

������Ԥ�ڿ������г������£��ʲ�������ģ��Խ�С����С�Ϳ���ʽ����ġ�������(�����ʲ����õ����ͳֲֽṹ����)����õ����õķ��ӿռ䡣�Բ�ͬ��ģƫ��Ʊ�Ϳ���ʽ�����ȥ�����ҵ�����ֽ��бȽϿ�������С�ͻ��𡰲���������������ҵ���ϵõ����֣����������г����µ����������ֵĸ�Ϊ���ԣ���������С�ͻ�����ʤһ�

����ͬʱ������������������ʱ�����ṩʩչ���ӿռ䣬�������������г���ֵˮƽ��Խϸߵ�����£������˶Թ�ָ����İ��ս�����̶�Ӱ�������ҵ�����졣

�������ļ������ü�����Ϣ�Թ�ȥ�����Ʊ�Ϳ���ʽ���𡢻���Ϳ���ʽ�����ľ��ԡ������ʱ����������ͳ�ƱȽϣ�������ѡ���ʲ�������ģ�еȼ�ƫ�¡��ҹ�������ʱ�������ͻ���Ļ����Ʒ��������������С�̡���ʵ�о���ѡ����ҵ������Ρ��Ѱ̩��ֵ�������������ġ�������������ȹ�Ʊ�ͻ���ͽ�ӥ�����������й���ѡ���Ѱ̩�����ɳ���������ݵ�����ѡ�Ȼ���ͻ���

�����λ��������������/��ֵ������ȷ����QDIIȨ�����ʽ����Ͷ�ʽ���

���������ڱ���������ָ������Ϊ�����ʽ����ȫ�����õ���Ҫͨ��������QDII��Ʒ���ڹ�Ʊ�ͻ�����ȫ�����Σ�������2008��Ⱦ�ֵ���нϴ������ˮ����QDII��ɢ��һ�г����յĹ����ڹ�ȥһ����Ȼ�õ��˽�Ϊ������֡�ͳ��������ʾ��QDII��������ڹ�Ʊ�Ϳ���ʽ����ƽ����ֵ������(������)��ضȵ�ƽ��ֵ��Ϊ0.3������Ϊ0.2��0.4���������ڹ�Ʊ�Ϳ���ʽ�����Ʒ���ܲ�Ʒ�䶨λ��ͬ����Ͷ�ʴ��̹ɻ���С�̹ɡ�Ͷ�ʳɳ��ɻ��ֵ�ɡ���ȡ����Ͷ�ʲ��Ի���ҵѡ����Եȵȣ����ڵ�һ�г������£�����Ʒ����ҵƽ����ֵ������(������)����ض��������0.8���£���ɢ��һ�г����չ���ʮ�����ޡ���ˣ�Ͷ����ͨ��A�ɻ����QDII�����Ʒ�ĺ������ã�����һ���̶��������ʲ����/������Ϸ����������������á����ң����ǿ�����2008���QDII��Ʒ������ҵ���IJ��������С��ҵ���Ƚϻ�������С��ҵ���Ƚϻ��ı���Ϊ76.92%(�����Ⱦ�ֵ�����ʱ���С��ҵ���������ʱ���ļ�������/�ܼ�������)��QDII��С��սʤҵ������ͬʱ��ͨ�����������������Ͷ�ʷ��ա�

�������ڿ�����A���г���ֵˮƽ��ȫ����Ҫ�г������Ȼ������Եĸ�ˮƽ������Χ�г����������ı����£�QDII�����Ʒ����Ͷ�ʻ����������Ͷ�����Կɸ���������������ʵ����á�

���������̶��������ʽ����Ͷ�ʽ���

����ծ�нθ�λ�����Ʒ����Ƚ���������ծȯ�Ϳ���ʽ����Ͷ�ʽ���

������������Ȼ֧��ծ�У�ǰ����������ϵ��������Ȼʮ�ֳ�ԣ�������������м��г�ͬҵ������ʳ����½���1�·�Ϊ0.9%��2�·�Ϊ0.87%��3�·ݽ�һ���½���0.84%����Ϊ����ȡ�����ˡ��ľ�������Ŀ�꣬Ԥ��δ�������Խ�ʹ�ʽ���ά���ʶȿ��ɵľ��棬�����г�����Ҳ������Ʒ��Ϊ����

������Ϣ���ڻ��β������۷��棬δ������������ͬ�Ȼ������½���CPIͬ�Ƚ�����������խ���ҹ��ʴ�����Ʒ�۸���������ڻ��ҹ�����ԣҲ֧����۵Ļ�����Ԥ���°���CPI����תΪ��ֵ�������в����Դﵽͨ��ѹ�����ֵĵز����������ʽ�Ը�Ϣծ����(�����е����ڽ���ծ(��Ϣ)�Ϲ������ﵽ4.38��)��һ���̶ȷ�ӳ�г�Ԥ�ڽ�Ϣ���ڽӽ�β�����⽫��ծȯ�г�����ѹ����

�����������Ϸ�����Ԥ��ծȯ�г����γ��ָ�λ�����������ƣ��г����Ὣ���ֽ��Ժͽṹ����������˴ӿ��Ʒ��սǶȳ�������ծȯ����ѡ���ϲ��سֲ־����ж̻����ʵ����ø�Ϣծ�IJ�Ʒ���绪��ծȯ�����к��Ƚ����桢�����ȶ������������Ƚ�����Ȳ����Ƚ����ֲ־������е�ծȯ���¹��깺�Ͳ�Ʒ��

�������⣬��ծ�н������Ա��ֳ�ԣ�ľ����£�������ҵ����������������ָ���Ͷ���߶�����ծ���ˮƽ��Ҫ���������ͣ��ڸ����õȼ�ծȯ������������С�ռ����ı����£��еȼ��θ�������ծȯ�����ʻ��н�һ���½��Ŀռ䣬��ȻҲ��Ҫ�е���Ӧ�����÷��գ���˽�ȡ����˼·�¿ɹ�ע��������������������������������ʩ����������ʱ�ȶ���ֵ����������ծȯ�ϳֱֲ����ϸߵ�ծȯ���¹��깺�Ͳ�Ʒ��

| ͼ�� 11 ���ص��Ƽ�ծȯ�ͻ���һ����ĩ�ֲֽṹ�����б���Ϊռ�ʲ���ֵ������ | |||||||

| �������� | ��Ʊ | ծȯ | |||||

| ծȯ��ϼ� | ����ծȯ | ����ծ | ����Ʊ�� | ��ҵծ | ��תծ | ||

| ������������ | 0.17% | 121.00% | 1.56% | 71.16% | ���� | 30.50% | 17.79% |

| ������������ | 0.03% | 98.43% | 12.30% | 16.47% | 19.95% | 37.70% | 12.01% |

| ��ʱ�ȶ���ֵ | ���� | 98.46% | 17.78% | 49.12% | ���� | 31.56% | ���� |

| ����ʩ������ | 0.01% | 102.96% | 1.05% | 28.20% | 20.00% | 47.29% | 6.43% |

| ����ծȯ���� | ���� | 95.56% | 9.05% | 54.57% | 6.66% | 22.96% | 2.31% |

| �к��Ƚ����� | 0.06% | 96.12% | 15.26% | 51.37% | 5.66% | 23.83% | ���� |

| �����ȶ����� | 0.01% | 92.04% | 26.45% | 16.89% | 20.39% | 20.81% | 7.50% |

| �����Ƚ����� | 0.20% | 91.66% | ���� | 47.58% | 20.29% | 23.79% | ���� |

������Դ������֤ȯ�о���

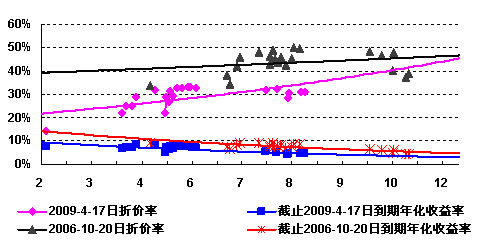

������Ի��ڴ����������ƣ����ء�˫�ߡ������Ʒ���������г�����Ͷ�ʽ���

����4�·�(2009.03.21��2009.04.21)�������г�����ƽ���껯������(������B������Ʒ��ƾ�����Խ϶̵���ͶĦ�����һ���)��һ���½�Ϊ1.43%����������³�ƽ������������ƽ���껯�������»���1.05%���ң�����ʷ��λ��

����ͼ��12�������г�����ƽ������������仯���

����Դ������֤ȯ�о���

�������г�����ά�ֵ�ˮƽ�����£������г�����������ʽ�ά���ڵ�ǰ�Ľϵ�״̬������Ի��ڴ����Ծ߱�����������ơ������г�����Ӱ�Ӷ��ۡ��롰̯��ɱ�����ȷ���Ļ����ʲ���ֵƫ��ȿ�����Ϊѡ������г��������Ҫ�ο�ָ�ꡣƫ���Խ�߱��ֻ��������ʲ� ����ӯ��Խ�ߣ���ά���������Ŀǰ������ˮƽ��DZ��Խ�ο�һ����ƫ������ݡ���ʷ���漰�ȶ��ԡ������Եȣ��������齨�Ż��ҡ���������������ͨ���ҡ�������ҡ��Ϸ���������̩���ҡ������ֽ�ȡ�˫�ߡ�����ƫ��ȡ������桱�Ļ����г�����

| ͼ�� 13 ���ص��ע�����г���������Ƚ� | |||||||||

| �������� | һ����ĩ��ģ����Ԫ�� | ���һ���껯�����ʣ� 03.21 �� 04.21 �� | ������� �� 09.01.22 �� 09.04.21 �� | ������� �� 08.10.22 �� 09.04.21 �� | һ���ȡ�Ӱ�Ӷ��ۡ��롰̯��ɱ�����ȷ���Ļ����ʲ���ֵ��ƫ�� | ||||

| �껯������ | �����ʱ��� | �껯������ | �����ʱ��� | ��� | ��� | ��ֵ | |||

| ���Ż��� | 81.64 | 1.346% | 1.684% | 1.939% | 3.348% | 2.528% | 0.44% | 0.22% | 0.36% |

| �������� | 142.65 | 1.753% | 1.652% | 1.072% | 2.747% | 1.529% | 0.45% | 0.29% | 0.35% |

| ����ͨ���� | 97.42 | 1.591% | 1.616% | 3.628% | 3.557% | 3.892% | 0.34% | 0.15% | 0.25% |

| ������� | 79.2 | 1.373% | 1.596% | 1.419% | 2.926% | 2.337% | 0.48% | 0.39% | 0.43% |

| �Ϸ����� | 149.08 | 1.743% | 1.534% | 1.736% | 3.683% | 3.339% | 0.31% | 0.21% | 0.26% |

| ��̩���� | 91.4 | 1.415% | 1.476% | 1.333% | 1.998% | 1.224% | 0.42% | 0.21% | 0.33% |

| �����ֽ� | 268.41 | 1.529% | 1.454% | 2.320% | 3.710% | 3.786% | 0.46% | 0.31% | 0.39% |

| ע�� ͬҵ �����������������ý϶̵���ͶĦ�������г����������г������ B ����ͳ�ƽ�ֹ 2009.04.21 �� | |||||||||

������Դ������֤ȯ�о���

�����������ʽ����Ͷ�ʽ���

��������ʣ��4��6�괫ͳ�������˻����ۼ���Ͷ������

����2009��Ȳ��Ա����������ᵽ����û�����������ߴ��������ƶ��£�09�곤ʣ��������г�ȱ�������㡱��������Ͷ�ʲ����ϲ�ȡ����̬�ȣ�����ʣ�����������30%��35%�����ۼ����ȫ���г�������ѭ��һ�����������������26ֻ2009����ڵĴ�ͳ���ʽ�����ۼ�ˮƽ30%����С�����������ǵ��г�����ԽϺõĻ�Ծ�ȣ���һ�ۼ�ˮƽ��������ǰ�������ȫ���䣬����ۺϱȽ�2009����ڵĴ�ͳ���ʽ�����뿪��ʽ���𣬽��������ϸ������������Լ��г�Ȩ�ؽ���ƽ�����á�

�����ȽϷ���ʱ�������µ�ǰ���ʽ�����ۼ�ˮƽ����ʷ��λ���������Ŀǰʣ���������4��6����ʽ������ۼ�ˮƽ�������껯����������ʷ�ߵ���ȴ����൱��ʣ�������6��9��ķ���ۼ������ʷ�ߵ�����һ���IJ�ࡣ��ˣ���ʣ������ڽǶȿ��ǣ������½��ص��עʣ��4��6��ķ��ʽ����

�����ڷ��ʽ�����ۼ�ˮƽ������Ϳ����Խϵ�����£�ҵ�����ֽ���ΪӰ�쳤ʣ�������ʽ�����г��۸���һ����������ˣ��������Ķ�A���г�Ȩ�����ʽ�����Ͷ�ʲ���˼·���������ѡ�������Ͷ�ʹ�������ͻ���ķ����Ʒ�������Ʒ���棬�ۺϱȽϳ�ʣ�������ʽ���������Ͷ�ʹ�����������Ʒ��λ���������ǰ�ۼ������������ع�עԣ������̩����ʢ����Ԫ���ջݵȲ�Ʒ��

����ͼ��14����ʣ�������ʽ�����ۼ��ʱ仯

����ͼ��15����ǰ����ۼ�����ʷ�ߵ�Ƚ�

������Դ������֤ȯ�о���

����2009�굽�ڷ��ʽ�����ʣ�����ʢ��Ŀǰ�ۼ�Ϊ7.10%�������������ʣ�������(11�´�����ֹ)���Ծ���һ�������������ڿ�ѡ���Ƚ�����Ʒ�֡�

���������Դ����·��������ͧ����µIJ��Ļ���

������Ϊ���µ���Ҫ��ɲ��֣��Լ����Ƕ�Ͷ���������ά���������ѡ������������ֻ���»��������Լ���漰����ͧ�����������ο�ͼ��16��

| ͼ��16 �����·��ʽ���������ͧ���� | |||

| �������� | �������� | ����� | ����ͧ���� |

| �����ѡ | 2007.8.1 | 5 �� | �����ͬ��Ч�� 12 ���º� 2008.8.1 �𣩣��������ۼ������� 50 �������ճ��� 20% �����������˽��� 30 �����������ټ�����ݶ�����˴�ᣬ�����йػ���ת��������ʽΪ���п���ʽ���� LOF ������� |

| �������� | 2008.3.19 | 5 �� | �����ͬ��Ч�� 1 ��� �� 2009.3.20 �� ���������ۼ������� 60 �������ճ��� 15% �����������˽��� 30 �����������ټ�����ݶ�����˴�ᣬ�����йػ���ת��������ʽΪ���п���ʽ���� LOF ������� |

������Դ������֤ȯ�о���

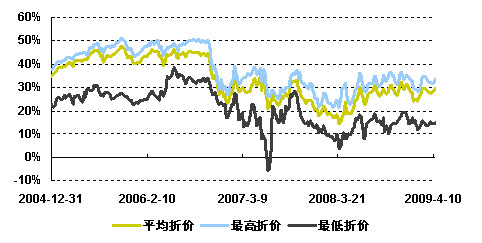

����������ͧ�������ں����г�����İ�����Կɲ����϶�̨�����������ҵ�о���ʾ��̨��֤ȯ��ܻ���1994��䲼�ˡ�����˾֤ȯͶ�ʹ��������������ۼ۴�����Ͷ���ߴ�����ʽΪ���ʽ����ת�����ṩ�˷������ݡ������ۼ۴�����ʽ�涨�����ʽ��������������������20��������ƽ���۸��ƽ����ֵ��20%��Ͷ���߿����ٿ������˴�����ַ�ת�����ˣ�������50%�IJλ���Ա��ͬ���ת�������ҳ�������Ͷ���߲�ͬ���ת������û�����Ȼ���ַ��ʽ���ڴ˱����£�1995��1999��̨���г�����21�η�ת�����������ۼ۴�������£�����21�����ۼ۴�������µķ�ת�������У�15����ջ���תΪ���Ż���6�������Ա��ַ�ա�����ͨ����ת���ŵ�15ֻ���ʽ�����ƽ���ۼ۴ӻ��������յ�17.25%�����������ٿ��յ�8.31%���ٽ�����������յ�2.90%��6ֻ���ַ�ջ����ƽ���ۼۣ���ӻ��������յ�18.76%�����������ٿ���֮ǰ��18%���ڻ����ٿ���֮������20%��

����������ͧ����̺���DZ��Ͷ�ʻ��Ὣ�����г��ʽ�IJ��ģ��������Ե���Եͷ���Ͷ�ʻ��ᣬ�������ڡ�����ͧ����������Ѷ�(����50��60�������ۼ���ά����ijһˮƽ֮��)�����Ľ���ʮ�ָ��ӵĹ��̡��Դ����ѡ����Ϊ�����û���2008��12�������ۼ�ˮƽ��ά����20%���ϡ���ߴﵽ23.6%�������ʽ�����4����(��ֹ4.21)2���������ۼ�ˮƽ������20%���¡���ˣ����𡰾���ͧ������̺���������Ƕȳ����������ڰ�ȫ��(�ۼ�)��Խϸߵ�����½��в��롣

�������⣬���ڡ�����ͧ���ʹ�ô��·���ۼ۴������Ŀ����Խϵͣ��Ҵ����ѡ���������ƻ����������ҵ������ֵ�ÿ϶�����������Ͷ�ʹ�������(ҵ�������۸�)�Ƕȳ������Թ�ע���������ο�һ�����������ֻ�����Ʊ��λ����85%���£����ڴ�ͳ���ʽ������ʽ����ƽ��ˮƽ������ʺϷ��ճ��������ϸߵ�Ͷ���ߡ�

����ͼ��17�����·���ۼ۲������

������Դ������֤ȯ�о���

�����ġ���������Ƽ�

������ȥһ���£�A���г���Ԥ�ڴ�����ǣ�����0904�ڻ������ȡ�ýϺ����档���У�����ʽ��������У���������ϡ���������ϡ�����������Ϻ����������Ͻ������ʷֱ�Ϊ10.41%��6.76%��-0.16%��5.16%�����ʽ������Ͻ�������Ϊ6.99%��

| ͼ�� 18 ������������ | ||||||

| �������� | 2009 ����ۼ����� | |||||

| ��� | �г��� | ͬҵ�� | ��� | �г��� | ͬҵ�� | |

| ��������� | 10.41% | 10.84% | 9.60% | 37.87% | 40.69% | 29.97% |

| ��������� | 6.76% | 6.73% | 5.68% | 25.26% | 24.07% | 17.45% |

| ����������� | -0.16% | ���� | 0.24% | 3.11% | ���� | 0.85% |

| ���������� | 5.16% | ���� | ���� | 18.94% | ���� | 14.98% |

| ��ջ������ | 6.99% | ���� | 7.31% | 31.66% | ���� | 25.66% |

������Դ������֤ȯ�о���

��������ǰ������ֶԽ��г�������ѡ����Է����������һ��������ֲ���������Ƕ�0904�ڻ�����Ͻ����ʵ�����������0905��������£�

| ͼ��19 �� 0905 �ڽ�������� | |||||||

| �������� | ���� | Ͷ��Ȩ�� | �������� | ������ | ���������� | ����˾ | ����˾���� |

| ��ҵ��� | ��Ʊ�� | 20% | ���� | ������ ������ | ���� | ��ҵȫ�� | ������ |

| �����Ƚ� | ��ϣ���������� | 20% | ����� | ֣�� | ������ | ����ʩ�� | ����� |

| ��ӥ���� | ��ϣ���������� | 20% | ���� | ������ | ������ | ��ӥ | ���� |

| ��ʵ���� | ��Ʊ�� | 20% | ������ | �۽� �� �| | ����� | ��ʵ | ������ |

| �������� | ��Ʊ�� | 20% | ���� | ��Ⱥ�� ��־�� | ���� | ���� | ����� |

������Դ������֤ȯ�о���

| ͼ��20 �� 0905 �ڷ�������� | |||||||

| �������� | ���� | Ͷ��Ȩ�� | �������� | ������ | ���������� | ����˾ | ����˾���� |

| ��ʵ��ѡ | ��Ʊ�� | 20% | ���� | ������ | ������ | ��ʵ | ������ |

| ��������Ʒ | ��Ʊ�� | 20% | ������ | ���� | ������ | ������ҵ | ������ |

| �������� | ��ϣ���������� | 20% | ����� | ��С�� | ���� | ���� | ������ |

| ��ʱծȯ A | ծȯ���¹��깺�� | 20% | ���� | ���� | ���� | ��ʱ | ������ |

| �������� | ծȯ���¹��깺�� | 20% | ���� | ���� �Ӿ�� ��ӱ�� | ���� | ���� | ���� |

������Դ������֤ȯ�о���

| ͼ��21 �� 0905 �ھ���������� | ||||

| �������� | ���� | Ͷ��Ȩ�� | ����˾ | ����˾���� |

| �������� A | ծȯ���¹��깺�� | 50% | �������� | ����� |

| ����ծȯ C | ծȯ���¹��깺�� | 50% | ���� | ������ |

������Դ������֤ȯ�о���

| ͼ��22 �� 0905 ������������ | |||||||

| �������� | ���� | Ͷ��Ȩ�� | �������� | ������ | ���������� | ����˾ | ����˾���� |

| �����Ƚ� | ��ϣ���������� | 20% | ����� | ֣�� | ������ | ����ʩ�� | ����� |

| ��������Ʒ | ��Ʊ�� | 20% | ������ | ���� | ������ | ������ҵ | ������ |

| ��ʵ���� | ��Ʊ�� | 20% | ������ | �۽� �� �| | ����� | ��ʵ | ������ |

| ����ծȯ C | ծȯ���¹��깺�� | 20% | ���� | ������ | ���� | ���� | ������ |

| �������� | ծȯ���¹��깺�� | 20% | ���� | ���� �Ӿ�� ��ӱ�� | ���� | ���� | ���� |

������Դ������֤ȯ�о���

| ͼ�� 23 �� 0905 �ڷ�ջ������ | |||||

| �������� | Ͷ��Ȩ�� | ������ | ���������� | ����˾ | ����˾���� |

| �����̩ | 20% | ���� | ���� | ��̩ | ���� |

| �����ջ� | 20% | ������ | ���� | ���� | ����� |

| ����ʢ | 20% | ������ | ����� | ���� | ������ |

| ����ԣ�� | 20% | ���� | ������ | ��ʱ | ������ |

| �����ʢ | 20% | ���� | ������ | ��̩ | ���� |

������Դ������֤ȯ�о���

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- �����š�һ��ɳ���С�

- ����ҹ�䵽���죬�㡭

- ����Ȼ���ʻ���λ��

- ��ʵ����Ƕ��Ӵ��ˡ�

- �����塿���簮��������

- I Need you

- ��ȹ �þò���

- ���� �Һ���

- ����������������

- ���㲻���

- ����� �ټ�

- �� ��������

- ��ͼƬ��ƽ�����

- ��������

- �������¼

- ѩ������ �����

��ҵ����

- ������֥--���ᣲ��������

- �����أ��������ֱ�������

- ��������Ҹ����ȫ�����!

- ��˯������--�ݵ����У�

- ������--Ҹ��--ר��֧��

- ���ڳ�������ڳ�������

- ��ȥ�۴�����Ȧ-����10��!

- ���ڳ�--�ڳ�--�ݰ��ˣ�

- ����������ǰͣ��������!

- ���ǻ۵������������

- ��Ů�˸�����--��ô�죿

- ������������--�����ʿ���

- ��09�꿪ʲô����Ǯ

- ������--Ҹ��--�ս��Ʒ�

- ��Ī�ô������˺����

- ��09��Ů�˿�ɶ����