基金混战 偏股型基金分化创历史之最

――赵迪

截至2009年一季度末,基金行业资产管理规模为1.96万亿元,环比增长3.61%;基金份额为2.24万亿份,环比下降9.09%,表明基金市场遭遇到大额净赎回……

一季度基金管理公司之间加权平均股票投资收益率最大差距达到32.73个百分点,超过2008年全年水平,基金公司之间的业绩差距创下历史之最……

不同类型基金整体股票仓位均明显上升,华夏、嘉实、易方达、华安、广发等公司的股票型基金仓位都在平均水平以下,说明大基金公司在当前时点上更加谨慎……

2009年一季度基金重点超配了金融、保险业、房地产业、批发和零售贸易;重点低配了电力、煤气及水的生产供应业、交通运输仓储业、综合类……

虽然二季度存在结构性机会成为基金的共识,但部分基金对于后市的预判仍相当谨慎……

截至4月22日,60家基金管理公司的444 只基金披露了2009 年一季度报告。一季度基金市场呈现出哪些新的特征?投资者能否从基金一季报中的动向来指导二季度的投资?我们将从基金的业绩表现、仓位调整、行业配置等角度加以分析。

发展格局:遭遇净赎回、市场集中度下降

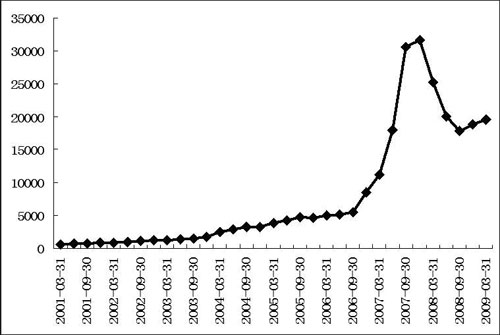

数据显示,截至2009年一季度末,基金行业资产管理规模为1.96万亿元,较去年末的1.89万亿元出现了小幅增长,环比增幅为3.61%,远远低于我们此前10%环比增幅的预测。基金份额则由去年末的2.46万亿份下降到一季度末的2.24万亿份,降幅高达9.09%。该数据表明尽管一季度新基金发行如火如荼,但存量基金份额遭遇到大额的净赎回,给各家基金管理公司带来了不小的经营压力。

与去年末相比,2009年一季度资产管理规模最大的10家公司没有发生太大变化,只是位次略有调整。但从市场份额来看,前十大基金管理公司的市场份额由去年末的50.15%下降到一季度末的48.14%。这表明基金行业的市场集中度出现了小幅的下降。导致这种下降的原因我们会在下文中作进一步的分析。

图1:中国内地基金业资产管理规模变化(2001.3.31-2009.3.31) 单位:亿元

业绩表现:偏股型基金分化创历史之最

与以往基金公司的采取的“抱团取暖”的策略所不同,今年基金市场可谓是一片混战,各方对于市场走势的判断分歧巨大,这直接导致了各家基金公司业绩上出现前所未有的分化。

根据银河证券基金研究中心发布的“2009年1季度基金管理公司股票投资管理能力综合评价”的数据,2009年一季度表现最佳的中邮创业基金管理公司加权平均股票投资收益率高达43.52%,比在同期表现最差的汇添富基金管理公司的10.79%的加权平均股票投资收益率高出32.73个百分点。即使在2008年全年,表现最好的华夏基金管理公司领先表现最差的光大保德信基金管理公司不过20.56个百分点。可见,一季度基金公司之间的业绩差距已经超过了2008年全年,如此颇具戏剧性的局面是近些年来基金行业中绝无仅有的。

表1:2009 年1 季度基金管理公司股票投资管理能力综合评价前10名

| 基金管理公司 | 加权平均股票投资收益率 (%) |

| 中邮创业基金 | 43.52 |

| 金鹰基金 | 37.92 |

| 新世纪基金 | 37.01 |

| 华商基金 | 34.70 |

| 光大保德信基金 | 33.37 |

| 广发基金 | 29.76 |

| 国泰基金 | 29.29 |

| 华宝兴业基金 | 29.20 |

| 国联安基金 | 29.08 |

| 中欧基金 | 28.89 |

数据来源:银河证券基金研究中心

表2:2009 年1 季度基金管理公司股票投资管理能力综合评价后10名

| 基金管理公司 | 加权平均股票投资收益率 (%) |

| 汇添富基金 | 10.79 |

| 东吴基金 | 14.93 |

| 天治基金 | 15.42 |

| 天弘基金 | 19.08 |

| 金元比联基金 | 19.32 |

| 招商基金 | 20.22 |

| 交银施罗德基金 | 20.70 |

| 信达澳银基金 | 21.00 |

| 富国基金 | 21.15 |

| 浦银安盛基金 | 21.16 |

数据来源:银河证券基金研究中心

股票仓位:大公司谨慎、小公司乐观

基金的资产配置方面,根据东方证券的统计,开放式股票型基金,开放式混合型基金和封闭式基金在09年一季度的股票仓位水平都较去年四季度有所上升,开放式股票型基金仓位由2008年末的68.11%提升到今年一季度末的78.16%;混合型基金由2008年末的56.53%提升到今年一季度末的65.47%;封闭式基金由2008年末的64.42%提升到今年一季度末的68.5%。其中,东吴基金、汇添富基金、中银国际基金、中海基金、银河基金等公司增仓幅度居前,友邦华泰基金、东方基金、信达澳银基金、华宝兴业基金、中邮创业基金等少数基金公司出现了不同程度的减仓。

尽管基金整体加仓明显,但不同基金管理公司之间的股票仓位却表现出较大的差异。东方证券的统计结果显示,对于开放式股票型基金而言,基金公司的股票持仓水平在60%到90%之间,而对于开放式混合型基金而言,基金公司的股票持仓水平在4%到89%。相对而言,大基金公司的仓位相对来说更低,华夏、嘉实、易方达、华安、广发基金的股票型基金仓位都在平均水平以下,说明大基金公司在当前时点上更加谨慎一些。

我们认为,基金行业市场集中度在今年一季度出现一定幅度的下降,一个很重要的原因在于大型基金管理公司的整体业绩表现比较平庸,而仓位上的谨慎又是导致业绩平庸的重要因素。从这些大型基金管理公司二季度以来的市场表现看,这种相对谨慎的态度并未发生变化,甚至有公司已经开始小幅的减仓行为。如果大型基金管理公司依旧维持谨慎的态度,甚至在二季度继续缩减仓位,投资者需要对二季度的市场行情多一份谨慎。

不过,东方证券分析师胡卓文认为,当前机构投资者的主流仍然是主动加仓,对于后市走势,绝大部分的基金经理还是乐观的,市场在后市短期仍然会继续活跃。此外,无论是开放式股票型基金还是开放式混合型基金,其在今年一季度的持仓比例标准差都是较去年末都有所下降,标准差的大幅减少意味着基金对于加仓是有着更加统一的看法的,当市场形成统一的看法之时,市场的合力就会发挥很大的效用,市场在二季度还会有不错的表现。

行业配置:超配金融、地产、批发零售

行业配置动向方面,中信证券统计显示,今年一季度基金重点超配了金融、保险业(超配2.67%)、房地产业(超配1.96%)、批发和零售贸易(超配1.53%);重点低配了电力、煤气及水的生产供应业(低配2.31%)、交通运输仓储业(低配1.93%)、综合类(低配1.54%)。

与去年四季度相比,基金大幅降低了制造业的配置比例,相应增加了金融、保险业的配置比例。

2009年一季度末,基金前10大重仓股分别是中国平安、浦发银行、招商银行、中信证券、贵州茅台、万科A、兴业银行、深发展A、苏宁电器和特变电工;前10大增仓股分别是浦发银行、中国平安、中信证券、兴业银行、深发展A、保利地产、中国太保、万科A、金风科技和辽宁成大。

展望后市:基金经理乐观之中多分谨慎

虽然二季度存在结构性机会成为基金的共识,但部分基金对于后市的预判显得相当谨慎。

华夏大盘精选基金认为,股市的大幅上涨已经比较充分地反映了投资者对未来经济快速复苏的乐观预期,在充足流动性的助推下,股市整体的估值水平相对上市公司的业绩状况甚至已经有所透支。市场整体换手率处于历史高位,显示投机力量主导了市场。预计二季度资金面仍能保持宽松,市场有望维持活跃,但资产泡沫化的风险值得警惕。

银河稳健基金表示,目前的上涨除了流动性因素之外,也隐含了对于经济转暖的强烈预期。伴随一、二季度经济数据及企业利润情况逐渐明晰,如果达不到预期会带来明显的调整,即使符合预期,相信市场也需要时间来消化巨大的涨幅。二季度早期市场可能仍然存在机会,但伴随时间推移,风险逐步加大,将保持高度的警惕。

大成创新基金则表示,充裕的流动性以及宏观经济数据的好转已经明显导致了市场做多的乐观情绪空前高涨。虽然无法判断这种情绪是否可以继续延续,但从整体市场以及各个板块的估值水平,以及目前的市场氛围来看,可以用“亢奋和适度泡沫”来形容。

友邦华泰积极成长基金表示,当前市场面临两个主要风险,其一是估值水平已处于高位;其二,从时间上看,反弹已持续5个月的时间,很多个股反弹的幅度已超过100%,市场累积的获利盘丰厚。总体看,当前市场在流动性改善的背景下已较为充分地反映了经济复苏的预期,综合考虑到财政政策对股市的提振作用逐步衰减,实体经济在恢复过程中面临的不确定性,市场系统性上行的空间已经有限,当前市场的风险收益对比出现明显的不利变化。

兴业趋势投资基金认为,对于资金推动的行情究竟能够走多远是很难预测的,但最终仍将回归“价值”的本源,未来指数如果继续上涨,将相应加大结构调整力度,逐步增加具备长期增长潜力、目前估值已具备相对优势的个股,适当降低组合的波动度,提高防御性。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论