|

|

新浪财经 > 基金 > 国金证券基金研究中心专栏 > 正文

华夏复兴股票型基金研究报告

作者:国金证券基金研究中心 刘舒宇 张剑辉

――投资能力突出,基金规模适中

| 设立日期 | 2007-09-10 |

| 基金类型 | 股票型 |

| 基金公司 | 华夏 |

| 基金经理 | 孙建冬 |

| 基金份额(亿份) | 47.66 |

| 单位净值(元) | 0.7450 |

| 累计净值(元) | 0.7450 |

投资建议――关注

推荐关注华夏复兴基金是基于基金管理人出色的择时和选股能力;而华夏基金管理公司优秀的投研团队的也为华夏复兴基金的长期稳定运作,业绩表现出色的持续性提供了保证;最后,由优秀的基金经理和基金公司强强联合所打造的华夏复兴基金,稳健的业绩表现符合现阶段宽幅震荡的市场预期。

由于目前华夏复兴基金暂时不可申购,因此我们给予关注的评级。

基本结论

从设立后到2008年第四季度,华夏复兴基金的持股仓位相对较低,一直在65%上下浮动。在单边下跌的市场环境中,华夏复兴基金低仓位持股明显降低了华夏复兴基金的系统性风险。由于华夏复兴基金设立的时间相对较短,所以我们以孙建冬先生管理的另一基金:华夏红利继续分析孙建冬先生的投资管理能力。从设立后到2008年第四季度,华夏红利一直由孙建冬先生管理。华夏红利基金根据市场环境灵活变化持股仓位说明了孙建冬先生出色的择时能力。综合来看,孙建冬先生能够灵活根据根据市场环境的变化对于持股仓位作适当的调整,择时能力突出。

尽管预期市场震荡加剧、风险上升,但在积极政策支撑下经济回升以及A股市场流动性充裕局面下,市场结构性机会依然存在。不过,由于前期各主题板块均有一定涨幅、估值水平大幅提升,以及相关政策、产业振兴计划实施或进一步细化背景下各行业板块之间以及内部结构分化的逐步显示,市场结构性机会将进一步深入,这也意味着对选股能力提出更高要求。因此,在A股市场总体趋势阶段乐观的预期下,基金投资者可以通过管理人的积极操作获得相对市场的超额收益。从设立后到2008年第四季度,华夏复兴基金的十大重仓股回报率基本上高于同期上证指数,这说明了孙建冬先生出色的选股能力。为了进一步分析孙建冬先生的选股能力,我们将会以分析华夏红利的十大重仓股回报率。从设立后到2008年第四季度,华夏红利基金十大重仓股的回报率基本上高于同期的上证指数。华夏红利基金十大重仓股的回报率也再次印证了孙建冬先生具备了出色的选股能力。

现阶段,基金产品的业绩表现已经不仅仅是简单的基金经理能力之间的竞争,而是逐渐演变为基金公司投研团队之间的综合实力竞争。在国金最新的评级报告中可以看到华夏基金公司旗下七只基金产品和七名基金经理获得国金五星级评级,已经足以证明华夏基金管理公司投研团队的综合实力。强大的公司实力为华夏复兴基金的长期稳定运作,业绩表现出色的持续性提供了保证。

孙建冬先生出色的择时选股能力和华夏基金公司优秀的投研团队强强联合打造出华夏复兴基金。华夏复兴基金业绩表现稳健,回报明显高于同期上证指数。尽管积极政策支撑下经济回升以及市场流动性充裕局面的继续支持A股市场阶段乐观趋势,但在外围市场持续深幅调整带来的压力以及A股市场独立上涨后分歧加大下资金(尤其是机构资金)操作灵活度的增加背景下,市场宽幅震荡特征将愈加明显。华夏复兴基金稳健的业绩表现符合现阶段宽幅震荡的市场预期。

基金简介

| 图表 1 :华夏复兴基金简介 | |||||

| 成立时间 | 2007-09-10 | 基金规模 (截止至 2008 年 12 月 31 日 ) | 47.66 亿份 | 基金类型 | 股票型 |

| 自成立以来复权单位净值增长率(截止至 2009 年 2 月 28 日 ) | -28.30% | 国金最新一期基金产品评级结果 | ★★★★ | ||

| 基金公司 | 华夏 | 国金最新一期基金公司评级结果 | ★★★★★ | ||

| 基金经理 | 孙建冬 | 国金最新一期基金经理评级结果 | ★★★★★ | ||

| 投资目标 | 秉承长期投资理念和个股精选思路,以长期、全球视野考察我国经济、行业以及个股的成长前景,着眼于公司外部环境、公司内部品质两个基本评估维度,通过多层筛选机制构建高品质的投资组合,追求基金资产的持续增值,力争为投资者创造超额回报。 | ||||

来源:国金证券研究所

择时能力突出,选股能力出色

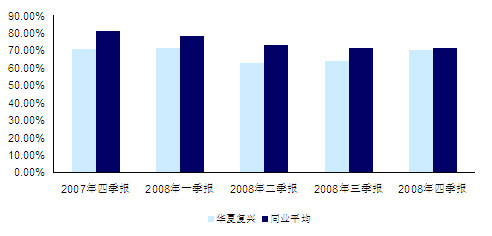

从设立后到2008年第四季度,华夏复兴基金的持股仓位相对较低,一直在65%上下浮动。在单边下跌的市场环境中,华夏复兴基金持股仓位一直低于同业基金,低仓位持股明显降低了华夏复兴基金的系统性风险。

由于华夏复兴基金设立的时间相对较短,所以我们以孙建冬先生管理的另一基金:华夏红利继续分析孙建冬先生的投资管理能力。从设立后到2008年第四季度,华夏红利一直由孙建冬先生管理。华夏红利基金根据市场环境灵活变化持股仓位说明了孙建冬先生出色的择时能力。比如在2006年第三季度基于“市场将呈现阶段性震荡整理特征”的判断,华夏红利降低持股仓位至62.78%到低于同业平均的64.91%。而在2007年一季度因为对市场前景的看好,调高持股仓位至91.39%,远远高于同业平均。高仓位持股也是该基金在2007年强势市场环境中净值表现出色的原因之一。在2008年,华夏红利基金由于不看好A股市场,也明显降低了持股仓位。

综合来看,孙建冬先生能够灵活根据根据市场环境的变化对于持股仓位作适当的调整,择时能力突出。

图表2:华夏复兴基金持股仓位和同业比较

来源:国金证券研究所

图表3:华夏红利基金持股仓位和同业比较

来源:国金证券研究所

尽管预期市场震荡加剧、风险上升,但在积极政策支撑下经济回升以及A股市场流动性充裕局面下,市场结构性机会依然存在。不过,由于前期各主题板块均有一定涨幅、估值水平大幅提升,以及相关政策、产业振兴计划实施或进一步细化背景下各行业板块之间以及内部结构分化的逐步显示,市场结构性机会将进一步深入,这也意味着对选股能力提出更高要求。因此,在A股市场总体趋势阶段乐观的预期下,基金投资者可以通过管理人的积极操作获得相对市场的超额收益。

从设立后到2008年第四季度,华夏复兴基金的十大重仓股回报率基本上高于同期上证指数,这说明了孙建冬先生出色的选股能力。

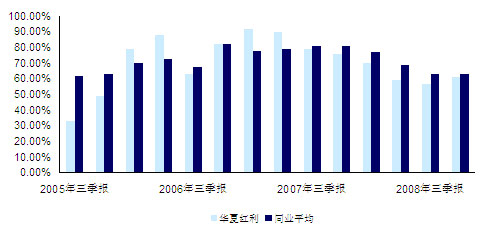

为了进一步分析孙建冬先生的选股能力,我们将会以分析华夏红利的十大重仓股回报率。从图表5可以看出,华夏红利基金选股能力相当出色。从设立后到2008年第四季度,华夏红利基金十大重仓股的回报率基本上高于同期的上证指数。华夏红利基金十大重仓股的回报率也再次证明了孙建冬先生具备了出色的选股能力。

华夏复兴基金秉承长期投资理念和个股精选思路,在实际投资中,孙建冬先生出色的选股能力和华夏复兴基金的投资目标一致。

| 图表 4 :华夏复兴基金选股能力和上证指数比较 | |||

| 选股能力 | 华夏复兴 | 上证指数 | 超额收益 |

| 2007 年四季报 | -4.43% | -5.24% | 0.81% |

| 2008 年一季报 | -13.68% | -34.00% | 20.33% |

| 2008 年二季报 | -25.94% | -21.21% | -4.73% |

| 2008 年三季报 | -28.33% | -16.17% | -12.16% |

| 2008 年四季报 | 7.50% | -20.62% | 28.12% |

来源:国金证券研究所

| 图表 5 :华夏红利基金选股能力和上证指数比较 | |||

| 选股能力 | 华夏红利 | 上证指数 | 超额收益 |

| 2005 年三季报 | 14.43% | 6.91% | 7.52% |

| 2005 年四季报 | -11.29% | 0.47% | -11.76% |

| 2006 年一季报 | 17.32% | 11.82% | 5.50% |

| 2006 年二季报 | 61.85% | 28.80% | 33.05% |

| 2006 年三季报 | -1.96% | 4.80% | -6.76% |

| 2006 年四季报 | 71.60% | 52.67% | 18.93% |

| 2007 年一季报 | 46.12% | 19.01% | 27.11% |

| 2007 年二季报 | 48.25% | 20.00% | 28.25% |

| 2007 年三季报 | 75.75% | 45.32% | 30.43% |

| 2007 年四季报 | -0.96% | -5.24% | 4.28% |

| 2008 年一季报 | -20.27% | -34.00% | 13.73% |

| 2008 年二季报 | -24.33% | -21.21% | -3.12% |

| 2008 年三季报 | -29.50% | -16.17% | -13.33% |

| 2008 年四季报 | -9.15% | -20.62% | 11.47% |

来源:国金证券研究所

华夏基金管理公司实力雄厚,旗下多只基金业绩表现突出

现阶段,基金产品的业绩表现已经不仅仅是简单的基金经理能力之间的竞争,而是逐渐演变为基金公司投研团队之间的综合实力竞争。华夏基金管理公司成立已经超过10年,管理规模从1998年年底的21.9亿元到2008年年底的1601.60亿元。华夏基金公司已经初步形成比较完善的产品线,给投资者提供了更广泛的选择。在国金最新的评级报告中可以看到华夏基金公司旗下七只基金产品和七名基金经理获得国金五星级评级,已经足以证明华夏基金管理公司投研团队的综合实力。强大的公司实力为华夏复兴基金的长期稳定运作,业绩表现出色的持续性提供了保证。

| 图表 6 :华夏基金管理公司旗下表现出色基金产品和基金经理 | ||||

| 基金名称 | 基金类型 | 综合收益能力 | 基金经理 | 综合投资管理能力 |

| 华夏精选 | 股票型 | ★★★★★ | 王亚伟 | ★★★★★ |

| 华夏优增 | 股票型 | ★★★★★ | 张益驰 | ★★★★★ |

| 华夏成长 | 股票型 | ★★★★ | 巩怀志 | ★★★★★ |

| 华夏复兴 | 股票型 | ★★★★ | 孙建冬 | ★★★★★ |

| 华夏行业 | 股票型 | ★★★★ | 罗泽萍 | ★★★★★ |

| 中信红利 | 股票型 | ★★★★★ | 孙建波 | ★★★ |

| 赵航 | ★★★ | |||

| 郑煜 | ★★★★ | |||

| 中信配置 | 混合 - 积极配置 | ★★★★★ | 郑煜 | ★★★★ |

| 华夏红利 | 混合 - 灵活型 | ★★★★★ | 孙建冬 | ★★★★★ |

| 华夏回报 | 混合 - 灵活型 | ★★★★★ | 胡建平 | ★★★★★ |

| 华夏回报 2 | 混合 - 灵活型 | ★★★★★ | 胡建平 | ★★★★★ |

| 华夏蓝筹 | 混合 - 灵活型 | ★★★ | 刘文动 | ★★★★ |

| 杨泽辉 | - | |||

| 华夏增长 | 混合 - 灵活型 | ★★★ | 张龙 | ★★★ |

| 基金兴华 | 封闭式 | - | 阳琨 | ★★★★ |

| 基金兴和 | 封闭式 | - | 阳琨 | ★★★★ |

| 注:基金产品评级截止至 2008 年 2 月 28 日 ;基金经理评级截止至国金 2008 年 12 月 31 日 。 | ||||

历史业绩表现稳健,基金规模适中可灵活操作

孙建冬先生出色的择时选股能力和华夏基金公司优秀的投研团队强强联合打造出华夏复兴基金。截止至2009年2月28日,华夏复兴基金自成立以来净值累计增长率下跌了28.30%,而在此期间,上证指数却下跌了61.11%。华夏复兴基金业绩表现稳健,回报明显高于同期上证指数。在过去一年,华夏复兴基金的绝对收益能力、风险调整后收益和保本能力均位于行业前列。总体而言,华夏复兴基金在2007和2008年复杂的市场环境下,业绩回报相对稳定。

尽管积极政策支撑下经济回升以及市场流动性充裕局面的继续支持A股市场阶段乐观趋势,但在外围市场持续深幅调整带来的压力以及A股市场独立上涨后分歧加大下资金(尤其是机构资金)操作灵活度的增加背景下,市场宽幅震荡特征将愈加明显。华夏复兴基金稳健的业绩表现符合现阶段宽幅震荡的市场预期。

| 图表 7 :华夏复兴基金阶段业绩表现 | ||||||||

| 绝对收益 | 风险调整后收益 | 保本能力 | ||||||

| 收益率 | 同业排名 | 同业平均 | 上证指数 | 收益率 | 同业排名 | 下行损益 | 同业排名 | |

| 过去一年 | -25.85% | 3/114 | -41.35% | -52.10% | 11.32% | 3/114 | -101.07% | 7/114 |

| 注:绝对收益用净值增长率(考虑分红再投资)衡量,风险调整后收益用詹森系数衡量,保本能力采用基金净值增长率序列期间总体负收益衡量。 注:过去一年统计期间为2008-2-29 到 2009-2-28 。 | ||||||||

来源:国金证券研究所

在2009年基金投资策略报告中我们提到,在长期经济增长迷雾尚未驱散之前,长期看市场将摇摆于“政策与业绩(经济数据)”之间。因此,具有“操作灵活”特征的基金,如中小型基金预期具有较好的市场适应性,通过基金管理人的灵活操作分享市场波动中的部分机会。华夏复兴基金所管理的资产规模为47.66亿元,基金规模适中,在华夏基金管理公司旗下基金规模中属于中等偏下。因此我们认为华夏复兴基金在投资操作上具备了一定的灵活性。

投资建议:

推荐关注华夏复兴基金是基于基金管理人出色的择时和选股能力;而华夏基金管理公司优秀的投研团队的也为华夏复兴基金的长期稳定运作,业绩表现出色的持续性提供了保证;最后,由优秀的基金经理和基金公司强强联合所打造的华夏复兴基金,稳健的业绩表现符合现阶段宽幅震荡的市场预期。由于目前华夏复兴基金暂时不可申购,因此我们给予关注的评级。

相关专题:

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论