|

|

新浪财经 > 基金 > 国金证券基金研究中心专栏 > 正文

华宝兴业宝康消费品基金投资报告(2)

较低仓位运作,为基金带来一定的安全边际

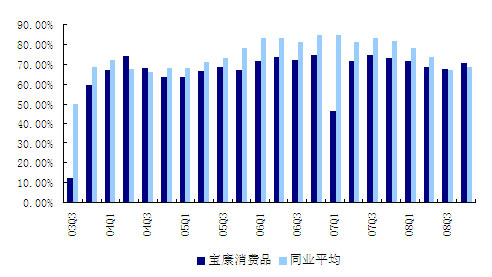

我们前面述及宝康消费品基金的股票投资比例的限定范围给基金管理人主动资产配置空间较少,我们从实际投资操作看,基金管理人基本上遵守了契约约定,自成立以来基金股票仓位变动不大,除了成立之初和中途的份额拆分(2007年3月27日),基金其他各期股票投资仓位水平基本维持在60%到70%之间,而且基本上均低于同业平均水平,在市场回调风险增大的背景下,较低的仓位水平可以给基金带来一定的安全边际。

图表3:华宝兴业宝康消费品基金股票仓位水平

来源:国金证券研究所

历史业绩体现出中低风险、高收益的特征,业绩持续性较好

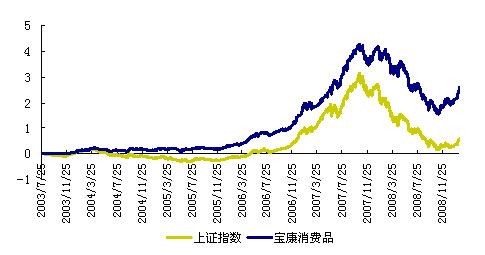

宝康消费品基金成立于2003年7月15日,截至2009年2月13日,基金考虑分红再投资的净值增长率为257.29%,排在同类基金的前30%,大大超过同期上证指数52.54%的涨幅。

宝康消费品基金过去一年、过去两年的业绩明显高于同业平均水平,位居前列,特别是2008年以来,宝康消费品业绩出现大幅回升,我们从图表5中可以看出,从2008年开始,宝康消费品基金的净值增长率相比同期上证指数涨幅的差距有所增厚。受仓位水平的限制,宝康消费品基金在07年10月之前的大牛市中有些吃亏,因此此期间业绩并不出众,过去三年的业绩基本上和同业平均水平持平。

值得关注的是,基金在保持较好绝对收益的同时,其净值波动一直维持在中下水平,我们从图表4的数据中可以看出,宝康消费品基金的中长期风险水平在同类基金中都处于较低的水平,中长期的风控水平尤其出色。

总体来说,华宝兴业宝康消费品基金稳健操作、出色的行业配置能力打造出基金持续中低风险、高收益的业绩特征。

| 图表 4 :华宝兴业宝康消费品基金阶段净值表现 | |||||||||

| 阶段 | 绝对收益 | 风险调整后收益 | 净值波动性 | ||||||

| 收益率 | 同业排名 | 同业平均 | 收益率 | 同业排名 | 年化标准差 | 同业排名 | |||

| 过去一年 | -26.35% | 7/118 | -37.19% | 21.42% | 8/118 | 33.06% | 43/118 | ||

| 过去两年 | 22.84% | 21/87 | 15.02% | 41.41% | 25/87 | 28.71% | 14/98 | ||

| 过去三年 | 167.03% | 25/47 | 180.72% | 65.36% | 26/47 | 26.92% | 5/47 | ||

| 注:绝对收益采用考虑分红再投资后的净值增长率衡量,风险调整后收益用詹森指数衡量。 注:过去一年统计周期为 2008.2.13~2009.2.13 ,过去两年为 2007.2.13~2009.2.13 ,过去三年为 2006.2.13~2009.2.13 。 | |||||||||

来源:国金证券研究所

图表5:华宝兴业宝康消费品基金净值走势图

来源:国金证券研究所

近期操作思路:增持防御型行业,增强安全边际

观察基金最近四季度的操作,我们发现宝康消费品基金增持了医药、批发零售、金融等防御型行业的配置,特别是金融行业,四季度基金增持比例为10.52%。股指经过几近两个月,一些主题型、概念型个股的估值已经不具备吸引力,甚至出现了高估,而金融行业相对较低的估值水平构成了一定的安全边际。而对采掘、机械设备、建筑等强周期性行业,宝康消费品基金在四季度末进行了减持。从整体操作思路看,宝康消费品近期的操作趋于防御,预期增长明确以及具有估值安全边际的板块和个股成为基金的配置重点。

春节过后,在国外市场纷纷下跌的时候,国内A股市场由流动性主导,演绎了近两个月的独立上涨行情。尽管从目前的成交量上看,市场流动性仍较充裕,但宏观经济基本面并未发生实质性好转,A股未来更多地则是以宽幅震荡行情中为主,而食品、医药、零售、金融等消费类行业则具备较好的防御性,而且前面述及,基金管理人对医药、批发零售、金融等行业的配置效果也相对出色,这是我们推荐宝康消费品基金的主要原因。

| 图表 6 :华宝兴业宝康消费品基金 2008 年四季度行业配置变化 | ||||||||

| 2008 年第四季度 | 2008 年第三季度 | 行业配置变化 | 行业第二季度涨跌幅 | |||||

| 市值 ( 亿元 ) | 占股票投资比例 | 占股票投资比例同业排名 | 市值 ( 亿元 ) | 占股票投资比例 | 占股票投资比例同业排名 | |||

| 农林牧渔 | 0.63 | 1.34% | 26 | 0.53 | 3.55% | 5 | -2.21% | 32.80% |

| 采掘业 | 1.99 | 4.21% | 107 | 2.16 | 14.39% | 21 | -10.18% | 32.78% |

| 食品饮料 | 4.83 | 10.23% | 44 | 1.76 | 11.72% | 40 | -1.50% | 26.96% |

| 石化塑胶 | 2.40 | 5.09% | 57 | 0.00 | 0.00% | - | 5.09% | 37.15% |

| 金属非金属 | 1.98 | 4.20% | 85 | 0.66 | 4.40% | 92 | -0.20% | 38.92% |

| 机械设备 | 3.16 | 6.69% | 122 | 1.34 | 8.94% | 77 | -2.25% | 41.46% |

| 医药生物 | 3.52 | 7.46% | 79 | 0.67 | 4.49% | 77 | 2.98% | 26.38% |

| 公用事业 | 1.20 | 2.53% | 66 | 0.47 | 3.12% | 35 | -0.58% | 20.69% |

| 建筑业 | 0.00 | 0.00% | - | 0.69 | 4.62% | 31 | -4.62% | 26.59% |

| 信息技术 | 4.89 | 10.36% | 28 | 1.41 | 9.38% | 22 | 0.98% | 30.51% |

| 批发零售 | 5.50 | 11.65% | 24 | 1.55 | 10.37% | 34 | 1.28% | 30.76% |

| 金融保险 | 8.96 | 18.98% | 52 | 1.27 | 8.46% | 118 | 10.52% | 30.64% |

| 房地产业 | 5.47 | 11.58% | 15 | 1.90 | 12.67% | 7 | -1.09% | 44.10% |

| 传播文化 | 2.32 | 4.91% | 14 | 0.50 | 3.37% | 13 | 1.54% | 25.11% |

| 注:占股票投资比例同业排名按照由大至小排名。 | ||||||||

来源:国金证券研究所

投资建议:经过了两个月上涨,我们认为目前国内A股市场继续上涨面临一定的压力,未来市场更多地是以宽幅震荡为主,医药、食品、金融、批发零售等消费类行业具备较好的防御性。而宝康消费品重仓消费类行业、最高75%股票仓位水平的产品设计限定,以及其近期增持金融、医药、批发零售等行业的稳健性操作、对这些传统消费行业出色的行业配置能力,为基金带来了一定的安全边际,因此,我们对宝康消费品基金的投资建议是“买入”。

注:“买入”仅代表分析师预期该产品未来一段时间(如不加特殊强调,为一个季度)收益表现好于同业,此期间后请关注分析师最新的观点判断。

相关专题:

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。