|

|

基金弃债投股 1月减债近900亿

□本报记者 张曙东 上海报道

中央国债登记结算公司昨日公布的数据显示,今年1月末基金的债券托管量较上年末减少878.02亿元,为去年下半年以来首次减少,并直接导致当月债市大幅下跌;债券托管量大幅减少的其他机构还有全国性商业银行、信用社、证券公司等。

分析人士认为,导致众多机构债券托管量减少的因素有很多,如股市反弹、对债市看法产生分歧、央票发行减少、信贷投放增加等等,而前两点可能是基金等减持债券的最主要原因。但有分析认为,基金等持续抛售债券的现象不会发生。

基金领衔减持债券

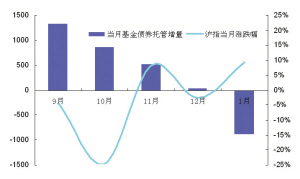

数据显示,1月末基金的债券托管量为10951.88亿元,较去年末减少878.02亿元;而去年9月份以来,基金单月债券托管增量便呈持续回落态势,去年12月份托管增量仅为34.77亿元。

同为跨市场机构的证券公司和保险机构,同样减持了债券资产。1月末证券公司债券托管量为923.35亿元,较去年末减少371亿元,减幅达到28.66%;保险机构债券托管量为13755.56亿元,减少195.54亿元,为连续第二个月减少,去年四季度以来单月托管增量也呈回落态势。

与此相对应的是,去年11月份以来A股市场也逐步止住单边下跌走势。去年11月份至今年1月份,上证综指的月度涨幅分别为8.24%、-2.69%、9.33%,如此表现在全球金融危机的背景下相当靓丽。这与基金等机构投资者减持债券资产互为因果关系。

同时,市场对债市走势产生分歧,两个因素导致部分观点转向谨慎:一是去年下半年的疯狂上涨耗尽了本轮牛市的大部分空间,收益率曲线下行幅度在200个基点左右,这限制了继续做多的热情并诱发获利离场的动力;二是乐观派认为宏观经济将提前好转,导火索是去年12月份的主要经济数据。

但以上两点并不是基金等投资者减持债券资产的全部原因,更不能解释为什么全国性商行、信用社的债券托管量同样减少。1月末,全国性商行债券托管量为83758.85亿元,较上年末减少1013.94亿元;信用社债券托管量为3968.37亿元,减少417.43亿元。其他如外资行、“非银行金融机构”的债券托管量分别减少70-80亿元。

还有一个重要原因便是债券净供给大幅减少。1月末整体债券托管量148702.15亿元,较上月减少2400.11亿元,其中央票减少2990亿元。初步估计全国性商行和基金债券托管量减少的绝大部分来自央票。与此相对应的是,银行间拆放市场资金面一直相当充裕,大量闲置资金将回购利率推向历史底部。

分析人士指出,另一个导致商业银行债券托管量减少的原因可能是银行信贷量继续增加,有传言称1月份信贷投放量将继续“井喷”。在财政存款回流、信贷持续增加的情况下,部分商行用于配置债券资产的资金比例减少。

值得注意的是,上述统计量数据只涉及在中债登登记、托管、结算的记账式债券相关数据,不含凭证式国债(2只电子凭证式国债除外)以及直接在中证登登记、托管的可转债和证券公司债。

基金还会减持债券么

1月份基金大幅减持债券资产,成为当月债市调整的空头主力。但分析人士认为基金持续大量抛售债券的现象不会发生。

首先是当前市场对宏观经济基本面可能过于乐观。去年12月经济数据好转可能不具有持续性,典型的如12月份信贷量大幅增加,货币乘数却持续回落。在财政配套贷款等优质贷款被瓜分之后,信贷能否持续快速增长存在不确定性。更为重要的是,即使GDP等关键经济指标出现数值上的好转,可能也并不代表实体经济真正好转,更多是一种数字“幻觉”。这将从根本上决定股票资产和债券资产在投资组合的地位。

其次,基金继续减持债券的空间不大。申万研究所昨日发布的研究报告认为,从去年四季度基金季报来看,股票基金和债券基金均已经开始减持债券,加上1月份大量抛售后,基金继续抛售债券的动力和空间都不大。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。