|

|

新浪财经 > 基金 > 基金买卖网研究所专栏 > 正文

一周市场:多空平衡 稳健持基(2)

推荐组合持续跟踪

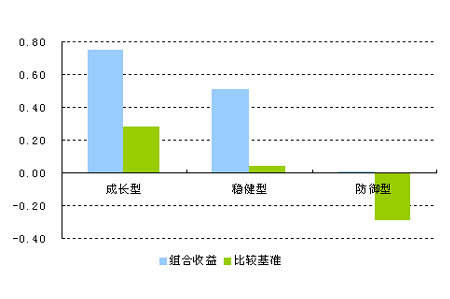

本月初,我们对组合推荐基金进行了调整,从本周表现来看,我们推荐的组合,成长型、稳健型、防御型收益率分别为0.75%、0.51%、和0.01%,从下图中看出,本周三大组合均超越了各自的比较基准。

图1、组合推荐收益率图(%)

料来源:基金买卖网研究所,数据统计区间为2009-1-12~2009-1-16注:成长型比较基准=开放式偏股型基金收益率*0.7+债券型基金收益率*0.3稳健型比较基准=开放式偏股型基金收益率*0.5+债券型基金收益率*0.4+货币型基金收益率*0.1防御型比较基准=开放式偏股型基金收益率*0.3+债券型基金收益率*0.6+货币型基金收益率*0.1货币型基金收益率=货币型基金区间七日年化收益率均指/52

| 表6、组合推荐一览 | |||

| 类型 | 证券简称 | 权重 | 组合收益(%) |

| 成长型 | 华宝兴业先进 | 40% | 0.75 |

| 嘉实增长 | 30% | ||

| 博时稳定 | 30% | ||

| 稳健型 | 华夏成长 | 30% | 0.51 |

| 华宝兴业先进成长 | 20% | ||

| 博时稳定 | 40% | ||

| 华夏现金 | 10% | ||

| 防御型 | 华夏成长 | 30% | 0.01 |

| 博时稳定 | 30% | ||

| 建信稳定 | 30% | ||

| 华夏现金 | 10% | ||

| 资料来源:wind,基金买卖网研究所,数据统计区间为2009-1-12~2009-1-16 | |||

在单品方面,如表7所示,我们推荐的基金都超越了同类基金平均水平,表现较好。

从产品与规模来看,华宝兴业先进成长是一只投资偏重成长因素的股票型基金,该基金2008年逆势增加了股票仓位,三季报数据显示股票资产的配置比例达到87.69%,而同期基金亏损却处于同类基金中等水平,显现出较好的选股能力,同时该基金50亿元的资产净值在目前股市震荡的情况下也是一个有优势的规模,可以说,业绩突出、攻守平衡是该基金的一大特点。

嘉实增长长期持有细分成长行业的龙头企业,具有突出的成长性风格,享受成长带来的超额回报。该基金在2008年的熊市中净值亏损39.42%,远低于同期开放式偏股型基金49.45%的平均水平,而且在最近一月内该基金实现了高于6%的收益。另外该基金基金经理长期稳定,组合风格稳健、风险控制能力强。同时投资稳定性高、波动性小、机构投资者占绝大多数,适合长期持有。

华夏成长是华夏公司旗下成立时间较长的一只基金, 也是国内首批成立的开放式基金,基金通过投资于具有良好成长性的上市公司的股票,分享中国经济成长的喜悦,投资策略可以说历经市场考验,且规模适中,操作风格稳健。三季报数据显示该基金批发和零售贸易行业占股票投资市值的比例达到16.86%,在春节来临之际,批发和零售贸易业面临一定的机会。

建信稳定增利是普通债券型基金中风险相对较小的一类,它不从二级市场直接买卖股票,但可以根据市场情况参与一级市场新股申购或增发新股,这使基金的操作更加灵活。建信稳定增利基金所属建信基金公司第一大股东为中国建设银行,因此,建信稳定增利是一只“银行系”基金,“银行系”基金公司在销售方面具有较大的渠道优势,同时在债券交易方面也有合作优势,2008年以来该类债券基金的首发规模和业绩都表现不俗。

| 表7:重点推荐基金业绩表现 | |||||

| 证券 代码 |

证券 简称 |

本期净值 增长率(%) |

一年净值 增长率(%) |

最新净值 (元) |

最新规模 (亿份) |

| 050106.OF | 博时稳定价值债券A | -0.71 | 10.53 | 1.11 | 7.95 |

| 240009.OF | 华宝兴业先进成长 | 1.65 | -49.32 | 1.51 | 27.58 |

| 000001.OF | 华夏成长 | 1.53 | -44.26 | 1.00 | 73.41 |

| 003003.OF | 华夏现金增利 | 0.04 | 4.09 | 1.00 | 372.95 |

| 070002.OF | 嘉实增长 | 1.00 | -39.67 | 2.83 | 7.71 |

| 530008.OF | 建信稳定增利 | -0.81 | 11.73 | 1.10 | 70.08 |

| 资料来源:wind,基金买卖网研究所,数据统计区间为2009-1-12~2009-1-16 | |||||

投资策略

本周外围股市动荡不安,国内12月宏观经济数据开始公布,进出口额继续下降,外汇储备首现负增长,下周即将出炉的CPI与GDP预期也不乐观,但股指仍然走出了顽强的升势。信贷指标的好转不能说没有影响,12月份狭义货币(M1)和广义货币(M2)增速开始掉头向上,分别达到了9.06%和17.82%,07年以来流动性单边下滑的局面得到了改善。货币供应量是经济增长的先行指标,依据货币学派弗里德曼的测算,货币供应量会先于经济增长6个月至9个月表现出来,该指标好于预期的表现确实给市场带来了不少的信心。虽然如此,还是要看到这一指标的好转和政府行为有较大关联,企业贷款恢复程度有限,经济复苏仍然任重道远。充裕的流动性以及题材会仍是阶段机会的推动力,下周是春节前的最后一周,多空相对平衡,多方略占优势。热点是否能够从中小盘向蓝筹有效转换还有待观察,建议继续维持股债平衡的配置。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。