|

|

新浪财经 > 基金 > 国金证券基金研究中心专栏 > 正文

长盛成长价值基金分析报告

作者:国金证券基金研究中心 张剑辉 赵丽

――资产均衡配置,持续平稳运作

| 设立日期 | 2002 年 9 月 18 日 |

| 基金类型 | 股票型 |

| 基金公司 | 长盛 |

| 基金经理 | 王宁 |

| 基金份额 | 14.44 亿份 |

| 单位净值 | 0.621 元 |

| 累计净值 | 2.465 元 |

投资建议――买入

长盛成长价值基金是一只平衡型基金,无论是大类资产配置、行业配置,还是个股选择,基金在实际的投资中都较好的贯彻了“均衡投资、平稳操作”的理念,分散投资,有效的降低了基金的投资风险。基金经理王宁先生投资管理能力优秀,担任基金经理以来基金业绩有显著提升。在市场仍处于反复震荡阶段,基金管理人优秀的投资管理能力也为基金业绩提供了良好的保障。

投资摘要

长盛成长价值基金是长盛基金旗下的第一只开放式基金,至今运作已超过六年,经历了完整的牛熊市周期。作为一只平衡型基金,长盛成长价值基金在设计上表现出较为均衡的特征,股票资产的投资比例为35%~75%,仓位上限在偏股型基金中处于中等水平。

在股票投资方面,长盛成长价值基金根据股票自身的特点,将股票分为大盘价值、大盘成长、小盘价值、小盘成长、中盘价值、中盘成长六类资产,各类资产的配置比例约为10%~15%。强制性的均衡配置条款使得基金的投资相对分散,降低了投资组合的非系统性风险,短期来看有可能减少一些热门板块的收益,但中长期来看,这种投资策略能够有效的降低基金的投资风险和业绩波动。

在实际操作中,基金较好的贯彻了“均衡投资、平稳操作”的理念,股票资产在六类风格资产中均衡配置,行业集中度与股票集中度都显著低于同业平均水平,有效的降低了基金的投资风险。截至2008年10月17日,长盛成长价值基金净值增长140.66%,超越同期上证指数收益高达120%。

2008年1月3日起,王宁先生成为长盛成长价值基金的基金经理。王宁先生的投资管理经验丰富,历史业绩优秀,在其担任长盛动态精选基金基金经理期间,该基金的业绩逐年上升,显示了出色的投资管理能力。在国金基金评级中,长盛动态精选基金2006年获得四星级评价,2007年获得五星级评价。

长盛动态精选基金择时操作较少,投资策略以精选个股为主,对基金管理人的选股能力有较高的要求。王宁先生任期内,长盛精选基金的重仓股表现优异,各季度相对上证指数均有较高的超额收益。长盛成长价值基金同样较少做择时操作,投资策略以考察个股为基础,注重各类资产的均衡配置和轻微调整,与长盛精选基金的操作风格有一定的相似之处。

2008年以来,股票市场持续下跌,风险水平较低的长盛成长价值基金逐步显示出较强的抗跌性。同时,新任基金经理优秀的投资管理能力也在一定程度上提升了基金的业绩。

长盛成长价值基金产品简介

| 图表 1 : 长盛成长价值 基金产品简介 | ||||||

| 成立时间 | 2002.09.18 | 基金规模 | 8.96 亿元 | 基金类型 | 股票型 | |

| 自成立以来复权单位净值增长率(截至 2008.10.17 ) | 140.66% | 国金最新基金产品评级结果 | ★★★★★ | |||

| 基金管理人 | 长盛 | 国金最新基金公司评级结果 | ★★★★ | |||

| 资产配置比例 | 股票资产比例为 35%-75% ,债券比例为 20%-60% ,现金比例不低于 5% | |||||

| 业绩比较基准 | 中信综合指数收益率× 80%+ 中信国债指数收益率× 20% | |||||

| 投资策略 | 进行主动性管理,通过动态配置股票、债券和现金三类资产,在不同的风格资产之间,包括成长类股票和价值类股票、大中小盘股票之间,进行相机地周期性轮替操作,从而实现风险收益的长期稳定增长。 | |||||

来源:国金证券研究所

均衡投资、平稳操作

长盛成长价值基金是长盛基金旗下的第一只开放式基金,至今运作已超过六年,经历了完整的牛熊市周期。作为一只平衡型基金,长盛成长价值基金在设计上表现出较为均衡的特征,股票资产的投资比例为35%~75%,仓位上限在偏股型基金中处于中等水平。

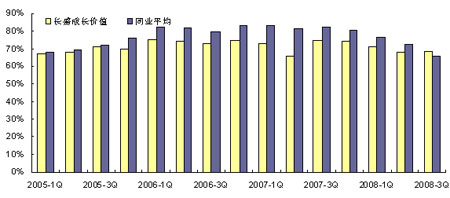

在实际操作中,长盛成长价值基金的股票仓位相对稳定,一直维持在70%左右,近两个季度的仓位略低于70%。在牛市中,这样的资产配置可能造成基金业绩暂时落后于主动择时的基金产品,但是从长期来看,在市场的起起落落中,平稳操作的基金反而可以给持有人带来稳健的回报。

图表2:长盛成长价值基金历史仓位与同业比较

来源:国金证券研究所

在股票投资方面,长盛成长价值基金根据市场环境、投资者情绪和成长价值各类资产的风险-收益状况,确定股票投资在成长和价值类资产间的配置比例,这两类股票资产的比例均不低于股票资产的30%,不高于股票资产的70%。在成长和价值类资产配置过程中,再根据市值大小进行二次资产配置,在大盘成长、中盘成长、小盘成长、大盘价值、中盘价值和小盘价值六类资产间进行配置,各类资产的配置比例可在5%~40%之间浮动。

强制性的均衡配置条款使得基金的投资相对分散,降低了投资组合的非系统性风险,短期来看有可能减少一些热门板块的收益,但中长期来看,这种投资策略能有效的降低基金的投资风险和业绩波动。

根据基金年报、半年报披露的持股明细进行统计,长盛成长价值基金严格按照基金契约规定,在六种风格的股票资产上分散投资,配置比例相对均衡。对于成长类股票和价值类股票,基金分别保持了50%左右的投资比例,不同报告期之间,两类资产配置比例有小幅调整。

| 图表 3 :长盛成长价值基金各类股票资产配置比例 | ||||||||

| 大盘成长 | 大盘价值 | 中盘成长 | 中盘价值 | 小盘成长 | 小盘价值 | 成长 | 价值 | |

| 2005 年中报 | 3.07% | 23.63% | 28.67% | 30.63% | 3.30% | 10.70% | 35.04% | 64.96% |

| 2005 年年报 | 3.61% | 21.00% | 29.42% | 29.74% | 10.38% | 5.85% | 43.41% | 56.59% |

| 2006 年中报 | 1.49% | 13.40% | 28.63% | 32.91% | 15.06% | 8.50% | 45.19% | 54.81% |

| 2006 年年报 | 5.84% | 35.34% | 26.83% | 9.10% | 13.30% | 9.60% | 45.96% | 54.04% |

| 2007 年中报 | 15.19% | 13.58% | 36.16% | 25.41% | 5.03% | 4.64% | 56.37% | 43.63% |

| 2007 年年报 | 20.75% | 21.00% | 14.77% | 23.67% | 17.75% | 2.05% | 53.28% | 46.72% |

| 2008 年中报 | 13.24% | 18.33% | 15.76% | 27.18% | 15.58% | 9.91% | 44.58% | 55.42% |

| 注:以上百分比为各类风格股票资产占基金股票资产的比例 | ||||||||

来源:国金证券研究所

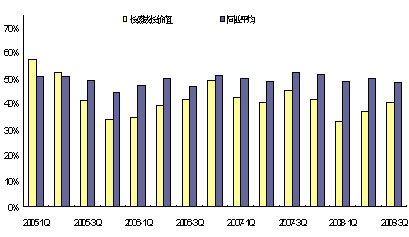

从基金行业投资的情况来看,长期以来长盛成长价值基金的行业集中度低于同业平均水平。进入2008年,行业集中度在原有的低位基础上再度下降,显示出更为分散的特征。2008年3季报显示,基金涉足了14个证监会行业,除了重仓的机械、金融保险、交通运输和金属非金属行业以外,其他行业配置比例相差不大。

图表4:基金行业集中度

| 图表 5 : 2008 年 3 季度基金行业配置比例( % ) | |||

| 行业 | 配置比例 | 行业 | 配置比例 |

| 机械、设备、仪表 | 11.56 | 采掘业 | 3.82 |

| 金融、保险业 | 8.85 | 医药、生物制品 | 3.71 |

| 金属、非金属 | 7.77 | 批发和零售贸易 | 2.55 |

| 交通运输、仓储业 | 7.59 | 电力、煤气、水 | 2.44 |

| 石油、化工 | 5.59 | 房地产业 | 1.69 |

| 建筑业 | 5.2 | 造纸、印刷 | 1.51 |

| 信息技术业 | 4.79 | 农、林、牧、渔业 | 1.48 |

来源:国金证券研究所

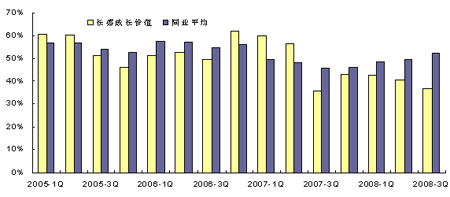

自2007年4季度起,在市场持续的下跌过程中,股票型基金平均的持股集中度逐步上升。不同于同业主流的抱团取暖策略,长盛成长价值基金采取了积极分散风险的策略,持股集中度持续下降,3季度末基金的持股集中度仅有36.9%,大幅低于同业52.3%的平均水平。

图表6:基金持股集中度与同业比较

来源:国金证券研究所