|

|

债券型基金九月份综述

银河证券基金研究中心高级分析师、基金研究总监 王群航

主要内容:

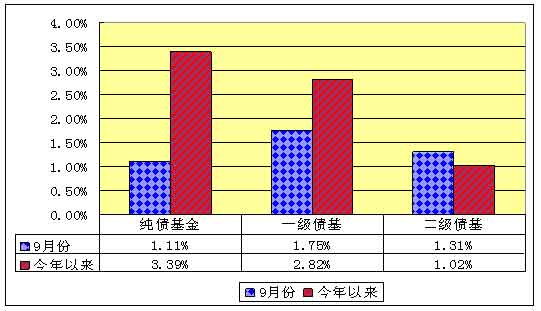

九月份,各类债券型基金都取得了良好的收益,月度平均净值增长率均高于1.1%,其中一级债基的平均净值增长率最高,为1.75%,二级债基其次,为1.31%,纯债基金继续获得了稳健的收益。

如果从“今年以来”这个更长一点的时间过程来看,纯债基金的平均净值增长率最高,为3.39%;其次,一级债基的收益也比较高,为2.82%,只有二级债基的收益较为让投资者失望,仅为1.02%。

截止2008年9月30日,市场上共有债券型基金40只,份额分级之后的数量为59只。

截止9月底,市场上已经结束发行的债券型基金有3只,即信诚三得益、泰达荷银集利、长盛积极配置,其中泰达荷银集利已于9月26日正式成立;正在发行的债券型基金有4只,它们是海富通稳健添利、招商安心收益、天治稳健双盈、东吴优信稳健。

一、债券基金市场总况

《证券投资基金运作管理办法》第二十九条第二款规定:“百分之八十以上的基金资产投资于债券的,为债券基金。”按照久期的不同,中国银河证券研究所将债券基金二级细分为债券型基金和中短债型基金两类。由于当前市场上仅有一只中短债型基金,故本文只关注债券型基金。

在债券型基金中,对于多出的那“不足百分之二十的基金资产”,如果相关基金公司将其继续投资于债券市场,则相关基金就是“纯债基金”,否则就是“非纯债基金”,即它们可以投资于股票市场。

对于“非纯债基金”的三级细分主要是围绕着那“不足百分之二十的基金资产”,即投资股票市场的那部分资产来进行。这一来是因为“非纯债基金”的创新点恰好就在这个方面;二来,虽然这一部分基金资产的占比不大,但它的风险与收益特征却远远大于那百分之八十以上的债券投资资产,而“非纯债基金”的业绩排名主要受这部分收益的影响。

在“非纯债基金”里,按照“只可以投资股票一级市场”和“可以投资股票二级市场”这样两个产品设计上的普遍性差异,“非纯债基金”又可以被三级细分为“只可以投资股票一级市场的非纯债型债券基金”和“可以投资股票二级市场的非纯债型债券基金”这样两个细分类型,其简称分别为“一级债基”和“二级债基”。

截止2008年9月30日,市场上已经开始运作并且披露净值的债券型基金及其细分情况如下:

附表一:债券型基金存量总况一览

| 债券型基金细分之后的种类 | 基本数量(只) | 份额分级之后的数量(只) |

| 纯债基金 | 2 | 3 |

| 一级债基 | 21 | 33 |

| 二级债基 | 17 | 23 |

| 合计 | 40 | 59 |

附注:(一)在创新的旗帜下,基于收费方式的差别,很多债券型基金设有A类、B类、C类等细分的份额类别,这些细分的份额类别均分别设置代码,分别计算和公告净值、累计净值,故从绩效评价的角度,这些分别设置代码之后的基金都被看成为单只基金。(二)为了便于考察,我们将二级分类与三级分类的结果并列。

截止9月底,市场上已经结束发行的债券型基金有3只,即信诚三得益、泰达荷银集利、长盛积极配置,其中泰达荷银集利已于9月26日正式成立;正在发行的债券型基金有4只,它们是海富通稳健添利、招商安心收益、天治稳健双盈、东吴优信稳健。

二、债券型基金绩效表现

(一)九月份的绩效

参看附图一,九月份,各类债券型基金都取得了良好的收益,月度平均净值增长率均高于1.1%,其中一级债基的平均净值增长率最高,为1.75%,二级债基其次,为1.31%,纯债基金继续获得了稳健的收益。

在一级债基中,有24只基金在九月份获得的收益高于纯债基金,有6只基金高于二级债基。一级债基中月度绩效领先的前6只基金依次是中信稳定双利、交银施罗德增利(A/B类)、易方达增强回报(B类)、交银施罗德增利(C类)、易方达增强回报(A类)、广发增强,净值增长率分别为5.2%、2.79%、2.76%、2.75%、2.75%和2.56%,中信稳定双利获得了超高的收益,估计与其对于某些种类债券的投资有关;其它基金获得了几乎一致的收益,估计与它们在一级市场上的灵活投资策略有关。

九月份,债券型基金整体有如此良好的收益表现,主要得益于以下三个方面的原因:第一,债券市场有良好的上涨表现。参看附表二,受经济基本面稳定、市场资金面宽松、基金自身在债券市场上的购买力旺盛等原因的共同影响,债券市场指数在9月份不断涨上新高位,上证国债指数、上证企债指数的月涨幅分别为2.06%和4.5%。第二,股票市场行情在经历了上旬、中旬的连续下跌之后,在下旬迎来了强烈的反弹,一级债基持有的新股、二级债基持有的老股票均在反弹行情中减少了损失。第三,部分基金在投资债券的过程中获得了较多的收益,部分基金在一级市场上及时获利了结,部分二级债基在反弹行情中获得了少量的短线收益。

附图一、债券型基金绩效一览

附表二:基础市场部分指数过去九月份涨跌一览

| 2007.12.28收盘 | 2008.8.29收盘 | 2008.9.26收盘 | 2008年9月份涨跌幅 | 今年以来涨跌幅 | |

| 上证国债指数 | 110.87 | 113.97 | 116.32 | 2.06% | 4.92% |

| 上证企债指数 | 113.27 | 119.22 | 124.58 | 4.50% | 9.98% |

| 上证综指 | 5261.56 | 2397.37 | 2293.78 | -4.32% | -56.40% |

| 上证50 | 4226.76 | 1975.45 | 1811.34 | -8.31% | -57.15% |

| 深证综指 | 1447.02 | 659.18 | 614.04 | -6.85% | -57.57% |

| 深证100 | 5941.17 | 2675.41 | 2521.84 | -5.74% | -57.55% |

| 沪深300 | 5338.27 | 2391.64 | 2243.66 | -6.19% | -57.97% |

(二)今年以来的绩效

参看附图一,如果从“今年以来”这个更长一点的时间过程来看,纯债基金的平均净值增长率最高,为3.39%;其次,一级债基的收益也比较高,为2.82%,只有二级债基的收益较为让投资者失望,仅为1.02%。

如果从具体基金的收益情况来看,纯债基金全部获得了正收益,但收益率最高的债券型基金在一级债基中,有3只基金今年以来的净值增长率高于纯债基金,即国泰金龙债券、大成债基(AB)类、大成债券(C类)。一级债基中有12只基金今年以来的收益为正,3只基金为负。二级债基中仅有1只基金今年以来的收益为正,其它基金有差距较大、程度不等的净值损失。

债券型基金今年以来有这样的绩效表现,与基础市场行情的走势密切相关。参看附表二,首先,债券市场的稳定上涨,为纯债基金获取良好的收益奠定了坚实的基础。不过,纯债基金所获得的收益低于债券市场指数同期的上涨幅度较多,与纯债基金在可转债上的投资损失有一定关联,毕竟可转债的价格波动特征与股票市场行情有着紧密的关联。其次,一级债基在打新股方面虽然可以获得一定的收益,但由于今年以来股票一级市场收益率下降、部分基金持有新股的时间太长、新股上市之后绝大多数为高开低走状、自身债券投资力度不足、回购融资成本摊销等一系列因素的综合影响,使得一级债基今年以来在股票一级市场上的实际收获有限。二级债基的收益最低,当然与它们在股票二级市场的投资方面不仅没有收益、而且还有亏损有关,股票市场各指数的跌幅都超过了50%,二级债基即使股票投资比例有限,但面对股票市场市值腰斩的现实,有限的债券投资收益还是经受不起股票投资损失的折腾。

三、对于债券型基金的基本投资策略

就目前的市场现状来看,债券型基金可以被细分为纯债基金、一级债基、二级债基这样三个方便观察的类别,对于这三类基金,有着三种不同的基本投资策略:(一)纯债基金。如果为了完全规避股票的市场风险,纯债基金是最合适的选择之一,今年以来纯债基金的绩效表现已经证明了这个。因为如果在一级债基或者二级债基中选择失误,还是有损失的可能性存在。

(二)一级债基。由于可以投资股票一级市场,并且各只基金对于持有新股的时间长短规定不一样,有的基金甚至没有期限,故原则上从偏重于风险控制的角度来考虑,合同规定可持有新股时间较短的一级债基、实际投资风格不喜欢长期持有新股的一级债基,可以是此类基金中值得关注的重点。

(三)二级债基。此类债基既是一个基础市场行情过渡期间的备选投资对象,也是投资者资产组合当中的适度配置对象,尤其在基础市场行情处于熊牛转换的模糊时期。