|

|

新浪财经 > 基金 > 国金证券基金研究中心专栏 > 正文

长城消费增值基金分析报告

来源:国金证券基金研究中心 刘舒宇 张剑辉

投资建议――买入

长城消费基金历史业绩表现优秀,风险调整后收益和绝对收益在各期表现均位于同业中上游。在经济增速下滑,业绩增长尚待进一步明确的情况下,消费服务行业增长相对稳定,而长城消费基金主要投资于消费品及其相关行业的产品设计特点将会给该基金带来相对稳定收益。长城消费基金同时操作风格比较稳健,持股仓位一直低于同业平均,防御为主。最后,稳定的基金管理团队为该基金的业绩可持续性带来了较大的保证。鉴于以上原因,我们给予长城消费基金“买入”的投资建议。

| 设立日期 | 2006-4-6 |

| 基金类型 | 股票型 |

| 基金公司 | 长城 |

| 基金经理 | 杨军 |

| 基金份额(亿份) | 65.8831 |

| 单位净值(元) | 0.6325 |

| 累计净值(元) | 2.0725 |

投资摘要

在预期持续震荡调整的市场环境中,长城消费基金注重组合的风险控制,风险调整后收益表现出色,并且该基金的绝对收益能力也位于行业中上游。

近期消费品行业跌幅较大。但我们看到由于前期市场大幅度调整的过程中消费行业跌幅较小,因此悲观情绪下消费品行业的出线补跌。但我们应该看到,尽管消费需求在近期股市和楼市的调整中居民财富缩水及城镇居民可支配收入增速快速下滑的影响下整体出现了疲态,但一方面在经济增速下滑、业绩增长尚待进一步明确的情况下,消费服务行业相对稳定的增长可以说是众多变数中少有的“亮点”,另一方面,虽然城镇居民可支配收入增速快速下滑,但农村家庭人均现金收入同比增速却仍在上升,这种结构性收入增速的变化对主要消费的促进有利,因此重点投资消费服务行业尤其是主要内需型消费品行业板块的基金预期表现相对稳定。

长城消费基金重点投资“消费品及其相关行业”的产品设计特点符合这一预期。在契约中,长城消费基金明确定义了消费品及消费品服务行业为:消费品主要指最终消费品,指为满足个人、家庭或群体生活而被使用与消耗的物质产品、精神产品及劳务;消费服务是指不以实物形式而以劳动形式为消费者提供某种效应的活动。由于市场情况的变化,对于不同的消费品行业,长城消费基金的操作策略也大相径庭。

从设立后到2008年第二季度,长城消费基金持股仓位一直明显低于同业基金平均。显示该基金操作风格相对稳健,超额收益并不是通过提高持股仓位承受更高风险所获得。在2008年的震荡市场中,低仓位持股也是该基金业绩持续平稳的重要原因之一。

长城消费基金管理人稳定,从设立后至今一直由杨军先生担任基金管理人。通过对杨军先生的履历可以看出,杨军先生在研究方面经验丰富,经历过强势市场环境和弱势市场环境。对于业绩出色的基金而言,基金管理人的稳定性对于基金的业绩持续表现有着巨大的影响。

基金简介

| 图表 1 :长城消费基金简介 | |||||

| 成立时间 | 2006-4-6 | 基金规模 | 65.883 亿份 | 基金类型 | 股票型 |

| 自成立以来复权单位净值增长率 | 111.61% | 国金最新一期基金产品评级结果 | ★★★★ | ||

| 基金管理公司 | 长城 | 长城基金公司综合实力评级 | ★★★★ | ||

| 基金经理 | 杨军 | 基金经理评级 | ★★★ | ||

| 股票投资比例范围 | 股票投资比例为基金净资产的 60% - 95% ;债券及短期金融工具的投资比例为基金净资产的 5%-40% 。现金或者到期日在一年以内的政府债券为基金净资产的 5% 以上 | ||||

来源:国金证券研究所

历史业绩持续优秀,风险调整后收益名列行业前列

截止至2008年8月21日,长城消费基金设立以来净值累计增长率为111.61%,高于同期上证指数的104.23%,获得超额收益。长城消费基金在各个阶段(长期-过去两年、中期-过去一年、短期-过去半年)表现出色,位于同业基金中上游。而长城消费基金的保本能力位于同业基金中游。

长城消费基金的风险调整后收益,尤其是短期,位于行业前列。这说明了该基金注重组合的风险控制,在风险和收益中间取得了较好的平衡点。

总体来看,长城消费基金历史业绩表现出高收益、中等风险的特征。

经过长达半年多时间的风险集中释放,按照目前价格计算沪深300指数2008年、2009年动态市盈率分别下降到15倍和13倍,无论是横向还是纵向比较估值压力均明显减轻,部分股票甚至出现低估,因此市场距离估值的“安全地面”已经比较接近,虽然盈利预测继续有下调的压力,但对于估值的影响已经开始钝化。不过,我们看到经济增长、通货膨胀的迷雾短期内还未能散去,积极因素还很难迅速出现,预期股指依然会维持震荡走势,“低回报”特征将延续,而随着时间推移下业绩增长的逐步明朗,股指运行或将逐渐趋于平稳。长城消费基金的稳健性在同业基金中相对优秀,投资消费品行业的产品设计有望为投资者带来超额收益。

长城消费基金注重投资者回报,目前已实施3次分红,单位基金累计分红1.44元。

| 图表 2 :长城消费基金 阶段业绩表现 | ||||||||

| 绝对收益 | 风险调整后收益 | 保本能力 | ||||||

| 收益率 | 同业排名 | 同业平均 | 上证指数 | 收益率 | 同业排名 | 下行损益 | 同业排名 | |

| 过去半年 | -31.76% | 17/128 | -38.18% | -44.36% | 9.44% | 1/128 | -64.06% | 48/128 |

| 过去一年 | -30.29% | 23/116 | -35.19% | -51.17% | 5.09% | 27/116 | -97.91% | 41/116 |

| 过去两年 | 109.99% | 25/67 | 98.70% | 50.72% | 32.18% | 15/67 | -124.85% | 28/67 |

| 注:绝对收益用净值增长率(考虑分红再投资)衡量,保本能力采用基金净值增长率序列期间总体负收益衡量。 注:过去半年统计期间为 2008-2-22 到 2008-8-21 ,过去一年为 2007-8-22 到 2008-8-21 ,过去两年为 2006-8-22 到 2008-8-21 。 | ||||||||

来源:国金证券研究所

投资“广义”消费品行业

近期消费品行业跌幅较大。但我们看到由于前期市场大幅度调整的过程中消费行业跌幅较小,因此悲观情绪下消费品行业的出线补跌。但我们应该看到,尽管消费需求在近期股市和楼市的调整中居民财富缩水及城镇居民可支配收入增速快速下滑的影响下整体出现了疲态,但一方面在经济增速下滑、业绩增长尚待进一步明确的情况下,消费服务行业相对稳定的增长可以说是众多变数中少有的“亮点”,另一方面,虽然城镇居民可支配收入增速快速下滑,但农村家庭人均现金收入同比增速却仍在上升,这种结构性收入增速的变化对主要消费的促进有利,因此重点投资消费服务行业尤其是主要内需型消费品行业板块的基金预期表现相对稳定。

长城消费基金重点投资“消费品及其相关行业”的产品设计特点符合这一预期。在产品契约中,长城消费基金明确定义了消费品及消费品服务行业为:消费品主要指最终消费品,指为满足个人、家庭或群体生活而被使用与消耗的物质产品、精神产品及劳务;消费服务是指不以实物形式而以劳动形式为消费者提供某种效应的活动。

在中国证监会划分的22个行业中,消费品及消费服务相关行业包括金融服务、食品饮料、文化传播、电子、信息技术、社会服务、造纸印刷、交运仓储、商业贸易、农林牧渔、房地产、纺织服装、医药生物、建筑行业、木材家具、公用事业及综合等。另外本基金将机械设备业中的交通运输设备业、电器机械及器材及金属非金属中的非金属矿物制品也归于消费品及消费服务行业。

由于市场情况的变化,对于不同的消费品行业,长城消费基金的操作策略也大相径庭:

对于金融保险行业,长城消费基金一直保持相对同业基金高比例配置,并且在2008年第二季度增持该行业。该基金管理人表示“继续看好金融、消费品、商业零售等与消费服务密切相关的行业”,因此增持了金融行业。

而对于食品饮料、社会服务业、电力煤气等防御型行业,长城消费基金在2008年第二季度增持这些行业,充分体现了该基金管理人倾向于以防御为主的投资策略。

| 图表 3 :长城消费基金 2008 年二季度行业调整 | |||||

| 2008 年二季报 | 2008 年一季报 | 行业调整幅度 | |||

| 市值 ( 元 ) | 占股票投资比例 (%) | 市值 ( 元 ) | 占股票投资比例 (%) | ||

| 金融保险业 | 1786207034 | 60.11% | 2446443126 | 57.00% | 3.11% |

| 批发和零售贸易 | 89784290.2 | 3.02% | 38475329.23 | 0.90% | 2.13% |

| 食品、饮料 | 197332515.8 | 6.64% | 231920971.6 | 5.40% | 1.24% |

| 综合类 | 180595812.5 | 6.08% | 213646836.9 | 4.98% | 1.10% |

| 社会服务业 | 17334808.2 | 0.58% | 4365687.5 | 0.10% | 0.48% |

| 电力、煤气 | 5975412.7 | 0.20% | 5730685.9 | 0.13% | 0.07% |

来源:国金证券研究所

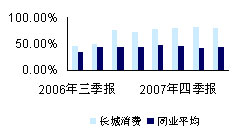

图表4:长城消费行业投资集中度比较

来源:国金证券研究所

由于“行业型基金”的产品定位,长城消费基金的行业配置相对趋于集中,其总体行业配置集中度(重仓前三大行业占股票投资的比例)高出股票型开放式基金同业平均25%左右,且各季度均高于同业平均。

持股仓位较低,主要投资中盘股

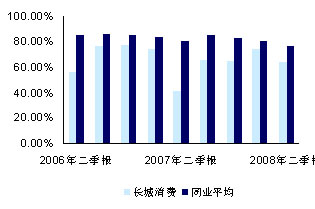

从设立后到2008年第二季度,长城消费基金持股仓位一直明显低于同业基金平均。这说明了该基金操作风格相对稳健,超额收益并不是通过提高持股仓位承受更高风险所获得。在2008年的震荡市场中,低仓位持股也是该基金业绩持续平稳的重要原因之一。

长城消费基金的投资风格上比较稳定,除2007年半年末外,主要投资于中盘股。

图表5:长城消费基金持股仓位 与同业比较

| 图表 6 :长城消费基金持股特征分析 | ||||

| 投资比例 | 2008 年半年末 | 2007 年年末 | 2007 年半年末 | 2006 年年末 |

| 大盘股 | 45.45% | 38.10% | 34.21% | 31.58% |

| 中盘股 | 48.48% | 47.62% | 28.95% | 35.09% |

| 小盘股 | 6.06% | 14.29% | 36.84% | 33.33% |

| 注: 大中小盘股从流通市值角度进行划分的,剔除 ST 公司后,对所有公司按流通市值由大到小排序,对于累计流通市值占总流通市值前 30% 为大盘股、后 30% 为小盘股,其余为中盘股。 | ||||

来源:国金证券研究所

基金管理人团队稳定

n杨军先生,生于1968 年,北京大学经济管理系经济学学士,北京大学经济学院经济学硕士。曾就职于深圳市安信财务有限公司证券投资部、深圳经济特区证券公司投资部、广发基金管理有限公司投资管理部,曾任投资部副经理、基金经理等职务,2003 年3 月进入长城基金管理有限公司,曾任“长城久恒平衡型证券投资基金”基金经理,现任长城基金管理有限公司基金管理部研究员,有12 年证券投资从业经历。

长城消费基金管理人稳定,从设立后至今一直由杨军先生担任基金管理人。通过对杨军先生的履历可以看出,杨军先生在研究方面经验丰富,经历过强势市场环境和弱势市场环境。对于业绩出色的基金而言,基金管理人的稳定性对于基金的业绩持续表现有着巨大的影响。

投资建议:

长城消费基金历史业绩表现优秀,风险调整后收益和绝对收益在各期表现均位于同业中上游。在经济增速下滑,业绩增长尚待进一步明确的情况下,消费服务行业增长相对稳定,而长城消费基金主要投资于消费品及其相关行业的产品设计特点将会给该基金带来相对稳定收益。长城消费基金同时操作风格比较稳健,持股仓位一直低于同业平均,防御为主。最后,稳定的基金管理团队为该基金的业绩可持续性带来了较大的保证。鉴于以上原因,我们给予长城消费基金“买入”的投资建议。