|

|

新浪财经 > 基金 > 国金证券基金研究中心专栏 > 正文

国金证券:富国天益价值基金研究报告

来源:国金证券基金研究中心 张剑辉 张琦

|

设立日期 |

2004年6月15日 |

|

基金类型 |

股票型 |

|

基金公司 |

富国 |

|

基金经理 |

陈戈 |

|

基金份额 |

182.22亿份 |

|

单位净值 |

0.8156元 |

|

累计净值 |

3.8269元 |

投资建议――买入

富国天益价值历史长期业绩稳定,风险水平中低。其管理团队坚持“长期价值投资”理念,投资组合较少因为跟踪阶段性的市场热点和投资主题而发生改变,长期集中持有受通胀和经济减速影响小、预期增长相对明确的消费服务板块,无论是短期还是长期来看前景均值得期待。鉴于此,我们对富国天益价值基金的投资建议是“具备一定风险承受能力的投资者,买入并中长期持有”。

投资摘要

富国天益价值业绩表现稳定,其长期的绝对收益能力和风险调整收益能力在同类基金中表现尤为突出。从净值标准差的排名可以看出,该基金的净值波动在同期同类产品中一直处于中低水平。总体来说,该基金属于中高收益、中低风险基金。

操作层面来看,富国天益价值基金一直坚持高仓位、高持股集中度。其仓位一度高于同业平均,直至2007年三季度以后有所下降。与此同时,富国天益价值的持股集中度维持高于同业平均的水平。之所以富国天益价值最终表现出相对低风险特征,关键在于其重点投资的消费服务业具有低风险和良好的成长性。

富国天益价值是国内基金业中坚持“长期价值投资”理念的代表。在选股思路上一直遵循价值型选股的思路,重仓持有业绩增长明确、处于高速成长期的个股,其重仓股在各时期的业绩成长性均高于同业平均。价值型持股是富国天益另一鲜明特征,对于具备长期投资价值的个股该基金选择坚持长期持有,较少因为跟踪阶段性的市场热点和投资主题而改变投资组合,从其近几年的重仓股留存度和换手率上均能清晰地发现这一点。

富国天益价值从05年三季度开始采取防御性行业配置策略,选择受宏观因素影响较小、预期持续增长趋势明确的行业板块。具体来说,近几年该基金在食品饮料和批发零售行业上一直有较高的超配比例;对交通运输业一直持续小幅增仓,从低于行业平均水平到超配。这几大行业由于受通胀和经济减速影响小,加上受益于经济结构转型和产业升级使其预期增长相对明确,仍处于一个长期发展周期内,因此无论是短期还是长期来看,其前景值得期待。

基金简介

| 富国天益价值基金简介 | ||||||||

| 2004.6.15 | 基金规模 | 142亿元 | 基金类型 | 股票型 | ||||

| 自成立以来复权单位净值增长率 | 405.32% | 国金最新一期基金产品评级结果 | ★★★★★ | |||||

| 基金经理 | 陈戈 | 国金最新一期基金经理评级结果 | ★★★★★ | |||||

| 基金特点 | 格遵循“价值投资”理念,注重长期。 | |||||||

来源:国金证券研究所

富国天益价值长期稳定优秀、风险偏中低

业绩长期稳定优秀,收益累积效应突出

富国天益价值在各阶段业绩一直相当稳定。过去一年正是我国股票市场冲高回落,上证指数跌幅35.81%,在此情况下该基金净值仅下跌8.15%,在120只同类开放式股票型基金(剔除指数型)中排名第六。在长期稳定业绩的“累积效应下”,富国天益价值的长期收益获取能力突出,自成立之日起至2008年7月29日近四年的时间里,考虑分红再投资后其收益率为405.32%,比同业平均高出近一倍,在同类基金中排第一位。

而且,从收益率标准差反映的净值波动性来看,该基金大部分时间段都处于同业的后半区,其稳定性可见一斑。凭借出色的风险控制能力和收益获取能力,富国天益价值基金风险调整收益在同期同业中一直处于前半区,其中在过去一年和自基金成立以来这两个时间段更是在同业中排在第一。

|

富国天益价值基金阶段净值表现 | ||||||||

|

阶段 |

绝对收益 |

风险调整收益 |

净值波动性 | |||||

|

收益率 |

同业排名 |

同业平均 |

收益率 |

同业排名 |

收益率标准差 |

同业排名 | ||

|

过去一年 |

-8.15% |

6/120 |

-20.25% |

4.57% |

1/120 |

13.78% |

35/120 | |

|

过去两年 |

140.7% |

13/72 |

120.05% |

8.07% |

14/72 |

22.54% |

62/72 | |

|

成立以来 |

405.32% |

1/31 |

244.02% |

7.91% |

1/31 |

17.96% |

17/31 | |

|

注:绝对收益采用考虑分红再投资后的净值增长率衡量,风险调整后收益用Jensen指数衡量。过去一年统计周期为2007.7.30~2008.7.29,过去两年为2006.7.30~2008.7.29,基金成立以来为2004.6.15~2008.7.29。参与排名的股票型基金不包括指数型。收益率标准差排名是按照由大到小的顺序排列 。 | ||||||||

操作层面上坚持高仓位、高持股集中度

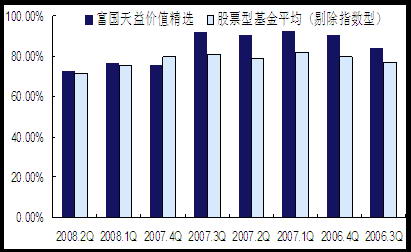

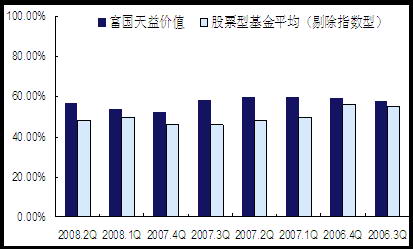

本文通过比较富国天益近两年各季度的仓位水平、持股集中度来刻划其操作层面特征。从图表3、4可以看出,该基金在前期一直保持高于平均水平的仓位,直至2007年四季度基于对市场风险的预期大幅减仓,近期仓位一直保持在同业平均水平,且该基金的持股集中度一直高于同业平均。总之,富国天益价值具备多数高风险基金产品的特征――高股票仓位和高持股集中度,单从这些因素来看该基金应该是高风险品种,这与我们通过分析其历史表现得出结论刚好相反。之所以富国天益价值最终表现出的是低风险基金的特征,关键在于其重点投资的消费服务业具有低风险和良好的成长性,接下来我们将对此展开叙述。

图表3:富国天益价值仓位与同业比较

图表4:富国天益价值持股集中度与同业比较

遵循“长期价值投资”,重点配置消费服务

坚持“长期价值投资”理念,价值型选股+价值型持股

富国天益价值在选股思路上一直遵循长期价值型选股原则,重仓持有业绩预增明确、具有高成长性的个股。比较基金2005年各季报披露的前十重仓股在接下来两年多的业绩增长情况看到,其2006年净资产收益率为17.24%、2007年的净资产收益率为18.1%,而同期偏股型基金(剔除指数型)2005年各季报重仓股在2006年的净资产收益率平均为14.64%、2007年的净资产收益率平均为15.72%。具体个股方面如苏宁电器、招商银行、贵州茅台等均为该基金贡献了丰厚收益。

价值型持股是富国天益另一个鲜明特征。对于具备长期投资价值的个股会坚持长期持有,较少因为跟踪阶段性的市场热点和投资主题而改变投资组合,从其近两年的重仓股留存度和换手率上能清晰地发现这一点。图表5中可以看出,其重仓股留存度一直维持很高的水平,远远低于同业平均。其重仓股组合中招商银行、盐湖钾肥连续持有超过一年,苏宁电器、贵州茅台、海螺水泥等连续持有两年以上,部分股票持有期超过三年。而且,从基金股票投资换手率指标来看到,在2005-2007年间,偏股型开放式基金(剔除指数型)平均换手率波动较大,反观富国天益价值在这三年里换手率幅度很小,且一直保持远低于同业平均的水平。

|

图表5:富国天益价值基金重仓股留存度与同业比较 | |||||||||

|

08.2Q |

08.1Q |

07.4Q |

07.3Q |

07.2Q |

07.1Q |

06.4Q |

06.3Q |

平均 | |

|

留存度 |

90% |

70% |

70% |

70% |

80% |

70% |

80% |

70% |

75% |

|

同业平均 |

62.63% |

56.82% |

60.25% |

52.89% |

47.86% |

47.06% |

47.22% |

54.03% |

53.6% |

|

注:重仓股留存度=当季度及上季度均出现在十大重仓股名单中股票数量/10×100% | |||||||||

|

图表5:富国天益价值股票换手率与同业比较 | |||

|

07年 |

06年 |

05年 | |

|

股票投资换手率 |

141.13% |

112.52% |

149.94% |

|

同业平均股票投资换手率 |

272.17% |

344.8% |

177.05% |

|

注:基金股票投资换手率=(基金期间股票交易量/2)/平均股票资产 | |||

长期重点配置消费服务业,未来业绩值得期待

该基金从05年三季度开始采取防御性行业配置策略,选择受宏观因素影响较小、预期持续增长趋势明确的行业板块,如在食品饮料和批发零售行业上一直有较高的超配比例,近一年来对交通运输业一直持续小幅增仓。

|

图表7:富国天益价值基金相对同业配置情况 | ||||||||

|

08年二季报 |

08年一季报 |

07年四季报 |

07年三季报 |

07年二季报 |

07年一季报 |

06年四季报 |

06年三季报 | |

|

食品饮料 |

3.05% |

4.3% |

3.9% |

7.14% |

7.34% |

6.94% |

3.15% |

2.14% |

|

批发零售 |

3.37% |

3.61% |

4.23% |

5.61% |

3.59% |

4.73% |

3.99% |

2.94% |

|

交通运输 |

0.35% |

0.47% |

-1.66% |

-2.81% |

-0.71% |

-0.31% |

-0.55% |

-2.6% |

|

房地产 |

-1.45% |

-3.55% |

-2.97% |

-4.27% |

-5.21% |

-3.01% |

-3% |

-2.41% |

|

金融保险 |

-2.19% |

0.14% |

-2.69% |

1.01% |

-0.24% |

-1.02% |

-2.43% |

4.34% |

|

公用事业 |

-0.56% |

-1.22% |

-1.23% |

-1.41% |

-1.53% |

-1.65% |

-1.76% |

-2.12% |

|

机械设备 |

-1.59% |

-1.78% |

-1.39% |

2.97% |

2.1% |

0.76% |

-1.32% |

-1.38% |

|

金属非金 |

1.79 |

0.92% |

-2.93% |

-1.51% |

-0.15% |

-2.99% |

-0.01% |

0.5% |

|

石油化工 |

0.89 |

-0.2% |

1.12% |

2.13% |

3.43% |

3.88% |

3.44% |

1.98% |

|

采掘业 |

-3.48% |

-2.71% |

-1.28% |

-2.38% |

0.1% |

2.28% |

8.36% |

2.36% |

|

注:相对行业配置比例=富国天益基金该行业投资占其股票投资的比例-股票型开放式基金同业平均值。计算中采用行业投资占股票投资而不是资产净值的比例,以剔除股票仓位对行业偏好的掩盖。 | ||||||||

注:相对行业配置比例=富国天益基金该行业投资占其股票投资的比例-股票型开放式基金同业平均值。计算中采用行业投资占股票投资而不是资产净值的比例,以剔除股票仓位对行业偏好的掩盖。

富国天益价值重点关注的食品饮料、批发零售、交通运输业在前期都有不俗的表现,对富国天益价值相对业绩贡献较大。这几大行业由于受通胀和经济减速影响小,加上受益于经济结构转型和产业升级使其预期增长相对明确,仍处于一个长期发展周期内,因此无论是短期还是长期的宏观背景都对其发展有利。

从短期来看,目前我国经济增长放缓、通胀压力犹在。消费服务类行业的特性决定其受宏观经济影响相对其他行业要小得多,相对来说发展的压力要轻一些。另一方面,虽然城镇居民可支配收入增速快速下滑,但农村家庭人均现金收入同比增速却仍在上升,这种结构性收入增速的变化对消费服务业的促进有利。

长远来看,我国经济在经历出口拉动型、投资拉动型增长之后,已开始向消费拉动型转变,消费升级将是国内经济持续增长中的趋势。在2007年11.4%的GDP增长中,有2.7个百分点是由出口贡献的,4.3个百分点是由投资贡献的,剩余4.4个百分点都是由消费贡献的。消费首次成为“三驾马车”中的老大,转型短期效果已初步显现。经济结构转型给消费品相关行业带来发展机会,相关行业的优秀企业将在这个过程中持续成长,从而对股票价格形成推动。因此,紧扣“消费”主题,富国天益价值基金就把握住了经济增长的长期脉搏。

投资建议:富国天益价值历史长期业绩稳定,风险水平中低。其管理团队坚持“价值投资”理念,投资组合较少因为跟踪阶段性的市场热点和投资主题而发生改变,长期集中持有受通胀和经济减速影响小、预期增长相对明确的消费服务板块,无论是短期还是长期来看前景均值得期待。鉴于此,我们对富国天益价值基金的投资建议是“具备一定风险承受能力的投资者,买入并中长期持有”。

注:“买入”仅代表分析师预期该产品未来一段时间(如不加特殊强调,为一个季度)收益表现好于同业,此期间后请关注分析师最新的观点判断。