|

|

新浪财经 > 基金 > 国金证券基金研究中心专栏 > 正文

国金证券:华夏成长基金投资报告

来源:国金证券基金研究中心 刘舒宇 张剑辉

投资建议――买入

| 设立日期 | 2001-12-18 |

| 基金类型 | 股票型 |

| 基金公司 | 华夏 |

| 基金经理 | 巩怀志 |

| 基金份额(亿份) | 78.8502 |

| 单位净值(元) | 1.2810 |

| 累计净值(元) | 2.9620 |

推荐买入华夏成长基金的主要原因是基于五星级的基金产品、基金经理和基金公司;同时在现阶段不明朗的市场前景中,基金经理稳健的操作风格更好的控制了该基金的风险;另外,华夏成长基金表现出了非常出色的选股能力,不管是在2002到2005的弱势市场环境中,还是在2006、2007的强势市场环境中均获得超额收益,而且从大小市值股票的超额收益比较上中小盘股预期下阶段表现比较出色,华夏成长主要投资中小盘股的投资风格将会为该基金带来超额收益。

投资要点

华夏成长基金从设立后净值增长率一直高于同期的上证指数,其绝对收益率在各个阶段(长期-过去两年、中期-过去一年、短期-过去半年)均表现出色,高于同业平均和同期上证指数。虽然绝对收益率较高,但是其保本能力与同业比较依然位居行业前列,出色的业绩表现显示了巩怀志先生出色的综合投资管理能力。同时,华夏基金公司拥有优秀的投资研究团队,强大的公司实力为华夏成长基金的长期稳定运作奠定了良好的基础。因此,华夏成长基金可以说是由五星级的基金经理和五星级基金公司共同打造出来的五星级基金产品。

尽管从长期看A股市场逐步进入价值投资区间,短期管理层不断释放出维护市场的积极信号、并且可能通过继续推出政策来影响市场,但在中短期“盈利”增长的迷雾尚未逐渐清晰的背景下,市场人气难以有效恢复,预期市场依然会在盈利增长与政策期待之间表现出震荡特征,板块轮动特征依然明显,而中长期趋势将取决于盈利增长的表现(如半年报)以及预期,华夏成长基金稳健的操作风格比较适合现阶段的市场环境。

对华夏成长基金的十大重仓股的选股能力进行分析,可以发现非常出色的选股能力是华夏成长基金获得超额收益的主要原因。从设立后,华夏成长基金的十大重仓股的平均回报率一直高于同期的上证指数回报率,超额获利丰厚。而且,从大小市值股超额收益长期运行变化的规律上看,目前中小盘市值股票相对大盘股票的超额收益率呈现上升趋势。我们认为主要投资于中小盘股的投资风格将会为华夏成长基金带来超额收益。

华夏成长基金简介

|

图表 1 :华夏成长基金简介 | |||||

| 成立时间 | 2001-12-18 | 基金规模 | 78.85 亿份 | 基金类型 | 股票型 |

| 自成立以来复权单位净值增长率 | 292.79% | 国金最新一期基金产品评级结果 | ★★★★★ | ||

| 基金管理公司 | 华夏 | 国金最新一期基金公司评级结果 | ★★★★★ | ||

| 基金经理 | 巩怀志 | 国金最新一期基金经理评级结果 | ★★★★★ | ||

| 股票投资比例范围 |

投资范围限于具有良好流动性的金融工具,包括国内依法公开发行上市的股票、债券及中国证监会允许基金投资的其他金融工具。其中投资的重点是预期利润或收入具有良好增长潜力的成长型上市公司所发行的股票,这部分投资比例将不低于本基金股票资产的 80% 。 | ||||

来源:国金证券研究所

“全”五星级基金

五星级基金

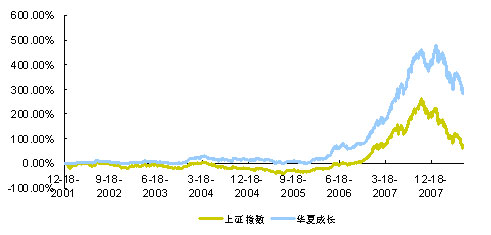

截止至2008年6月底,华夏成长基金设立以来净值累计增长率为292.79%,而同期上证指数仅仅上升了62.16%,超额收益丰厚。

华夏成长基金的绝对收益率在各个阶段(长期-过去两年、中期-过去一年、短期-过去半年)表现出色,高于同业平均和同期上证指数。从图表3可以看出,华夏成长基金从设立后净值增长率一直高于同期的上证指数。从2001到2005,市场环境较为低迷的情况下,华夏成长基金净值增长率高于同期上证指数;在2006、2007年的强势市场环境中,华夏成长基金净值增长率也是远远高于同期上证指数;进入2008年后,华夏成长基金虽然也有调整,但是幅度显著低于同期上证指数。

虽然华夏成长基金绝对收益率较高,但是保本能力与同业比较依然位居行业前列。保本能力是衡量基金资产抗跌程度的指标,较强的保本能力意味着华夏成长基金抗跌能力出色。

综合考虑了绝对收益能力和保本能力后,华夏成长基金注重资产组合的风险控制,风险调整后收益位居行业前列。

总体而言,华夏成长基金的历史业绩表现出中高收益、中低风险的特征,在国金最新的基金产品评级报告中获得五星级评价。

图表3:华夏成长设立以来净值走势

|

图表 2 :华夏成长基金阶段业绩表现 | ||||||||

| 绝对收益 | 风险调整后收益 | 保本能力 | ||||||

| 收益率 | 同业排名 | 同业平均 | 上证指数 | 收益率 | 同业排名 | 下行损益 | 同业排名 | |

| 过去半年 | -24.76% | 9/126 | -32.73% | -45.90% | 6.59% | 5/126 | -59.65% | 15/126 |

| 过去一年 | -8.02% | 11/105 | -16.96% | -30.79% | 15.63% | 16/105 | -83.46% | 15/105 |

| 过去两年 | 132.36% | 12/62 | 109.39% | 77.42% | 31.48% | 12/62 | -112.59% | 14/62 |

|

注:绝对收益用净值增长率(考虑分红再投资)衡量,风险调整后收益用詹森系数衡量,保本能力采用基金净值增长率序列期间总体负收益衡量。 注:过去半年统计期间为 2007-12-22 到 2008-6-21 ,过去一年为 2007-6-22 到 2008-6-21 ,过去两年为 2006-6-22 到 2008-6-21 。 | ||||||||

来源:国金证券研究所

五星级基金经理

基金经理巩怀志先生,清华大学MBA。2005年加入华夏基金管理有限公司。现任华夏成长证券投资基金基金经理(2005年10月起任职)、共同担任华夏蓝筹核心混合型证券投资基金(LOF)基金经理(2007年5月起任职)。

巩怀志先生从2005年开始管理华夏成长基金,基金业绩表现一直持续优秀,巩怀志先生共同管理的另外一个基金产品华夏蓝筹核心基金业绩表现也相对稳定。多只基金产品持续稳定的表现体现了巩怀志先生出色的投资管理能力,其也在国金的2008年第三期基金经理评价中获得五星级评价。

五星级基金公司

华夏基金管理公司成立已将近10年,管理规模位居行业之首。在基金管理资产规模的快速扩张的今天,已经不仅仅是简单的基金经理之间的竞争,而是逐渐成长为基金公司之间的投资研究团队的综合竞争。华夏基金公司旗下多只基金业绩和多名基金经理表现出色:七只基金产品获得国金四星级及以上的评级和十名基金经理获得国金五星级评级,说明了华夏基金公司拥有优秀的投资研究团队。强大的公司实力为华夏成长基金的长期稳定运作,领先同业奠定了良好的基础。华夏基金公司在国金上一期基金公司报告中获得五星基金公司的评级。

|

图表 4 :华夏基金管理公司旗下表现出色基金产品和基金经理 | ||||

| 基金名称 | 基金类型 | 综合收益能力 | 基金经理 | 综合投资管理能力 |

| 华夏精选 | 股票型 | ★★★★★ | 王亚伟 | ★★★★★ |

| 华夏成长 | 股票型 | ★★★★★ | 巩怀志 | ★★★★★ |

| 华夏优增 | 股票型 | ★★★★ | 张益驰 | ★★★★★ |

| 华夏复兴 | 股票型 | ★★★★ | 童汀 , 孙建冬 | ★★★★★ |

| 华夏行业 | 股票型 | - | 罗泽萍 | ★★★★ |

| 华夏红利 | 混合型 | ★★★★★ | 孙建冬 | ★★★★★ |

| 华夏回报 | 混合型 | ★★★★★ | 胡建平 , 颜正华 | ★★★★★ |

| 华夏回报 2 | 混合型 | ★★★★ | 胡建平 , 颜正华 | ★★★★★ |

| 华夏蓝筹 | 混合型 | ★★★ | 巩怀志 , 刘文动 , 谭琦 | ★★★★★ |

| 华夏增长 | 混合型 | ★★★ | 张龙 | ★★★★★ |

来源:国金证券研究所

持股仓位稳定,稳健操作

华夏成长基金注重持股仓位的风险控制,从2002年第二季度 起到2008年第一季度,该基金平均持股仓位为69.32%略低于同业基金平均的70.29%。

巩怀志先生从2005年10月29日起,担任华夏成长基金的基金经理。从2005年第四季度起,华夏成长基金的持股仓位比较稳定,一直低于行业平均。稳定的持股仓位说明了该基金获得的超额收益并不是靠通过提高持股仓位、承受更高风险取得的。

图表5:华夏成长的持股仓位

来源:国金证券研究所

我们认为尽管从长期看A股市场逐步进入价值投资区间,短期管理层不断释放出维护市场的积极信号、并且可能通过继续推出政策来影响市场,但在中短期“盈利”增长的迷雾尚未逐渐清晰的背景下,市场人气难以有效恢复,预期市场依然会在盈利增长与政策期待之间表现出震荡特征,板块轮动特征依然明显,而中长期趋势将取决于盈利增长的表现(如半年报)以及预期。因此,风险的控制是基金经理的重要任务,华夏成长基金稳健的操作风格比较适合现阶段的市场环境。

选股能力出色,获得超额收益

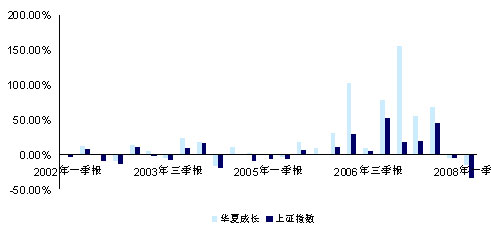

对华夏成长基金的十大重仓股的选股能力进行分析,可以发现非常出色的选股能力是华夏成长基金获得超额收益的主要原因。从设立后,华夏成长基金的十大重仓股的平均回报率一直高于同期的上证指数回报率,超额获利丰厚。尤其值得指出的是在2007年第一季度,华夏成长基金的十大重仓股平均回报为155.80%,同期的上证指数仅仅为19.01%,超额收益获利回报异常丰厚。因此,我们认为华夏成长基金在强势市场环境中表现出了更强的获得超额收益的能力。总体而言,不管是在2002到2005的弱势市场环境中,还是在2006、2007的强势市场环境中,华夏成长基金均获得超额收益。

图表6:华夏成长基金十大重仓股平均回报与上证指数的比较

来源:国金证券研究所

投资风格比较稳定,主要投资中小盘股

通过基金年报和半年报披露的持股明细对华夏成长的持股特征进行分析可以看到该基金主要投资于中小盘股。从2005年到2007年,中小盘股的平均增长率最高。华夏成长根据对市场环境的预期,在投资风格上作出相应调整。综合来看,华夏成长主要投资小盘价值型股票,并且在投资风格上适度灵活。

从大小市值股超额收益长期运行变化的规律上看,目前中小盘市值股票相对大盘股票的超额收益率呈现上升趋势。我们认为主要投资于中小盘股的投资风格将会为华夏成长基金带来超额收益。

| 图表 7 :华夏成长基金持股特征分析 | |||||

| 投资比例 | 2007 年年末 | 2007 年半年末 | 2006 年年末 | 2006 年半年末 | 2005 年年末 |

| 大盘股 | 20.75% | 15.25% | 22.22% | 25.93% | 25.45% |

| 中盘股 | 37.74% | 32.20% | 22.22% | 42.59% | 40.00% |

| 小盘股 | 41.51% | 52.54% | 55.56% | 31.48% | 34.55% |

| 注:大中小盘股从流通市值角度进行划分的,剔除 ST 公司后,对所有公司按流通市值由大到小排序,对于累计流通市值占总流通市值前 30% 为大盘股、后 30% 为小盘股,其余为中盘股。 | |||||

来源:国金证券研究所

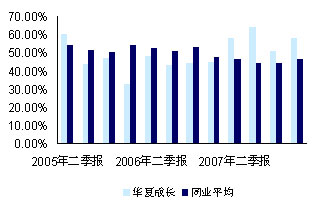

从2005年第二季度开始,华夏成长基金持股集中度(十大重仓股占股票投资比例)相对灵活。持股集中度在2007年第二季度起高于同业平均,从图表6可以看出从2007年第二季度起,华夏成长基金突出的选股能力所获得的超额收益较高。因此,集中投资于精选个股,不失为维持业绩持续优秀的方法之一。从2005年第二季度到2008年第一季度,该基金的平均持股集中度为49.61%,略低于同业平均的49.59%。

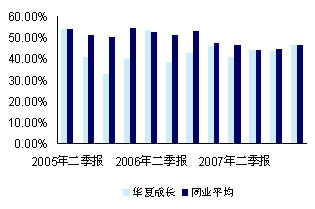

从2005年第二季度开始,华夏成长基金的行业投资集中度(重仓前三大行业占股票投资的比例)基本上低于同业基金。从2005年第二季度到2008年第一季度,该基金的平均行业投资集中度为43.54%低于同业平均的49.59%。

图表8:华夏成长基金持股集中度和同业基金比较

图表9:华夏成长基金行业集中度和同业基金比较

华夏成长基金从设立后净值增长率一直高于同期的上证指数,其绝对收益率在各个阶段(长期-过去两年、中期-过去一年、短期-过去半年)均表现出色,高于同业平均和同期上证指数。虽然绝对收益率较高,但是其保本能力与同业比较依然位居行业前列,出色的业绩表现显示了巩怀志先生出色的综合投资管理能力。同时,华夏基金公司拥有优秀的投资研究团队,强大的公司实力为华夏成长基金的长期稳定运作奠定了良好的基础。因此,华夏成长基金可以说是由五星级的基金经理和五星级基金公司共同打造出来的五星级基金产品。

尽管从长期看A股市场逐步进入价值投资区间,短期管理层不断释放出维护市场的积极信号、并且可能通过继续推出政策来影响市场,但在中短期“盈利”增长的迷雾尚未逐渐清晰的背景下,市场人气难以有效恢复,预期市场依然会在盈利增长与政策期待之间表现出震荡特征,板块轮动特征依然明显,而中长期趋势将取决于盈利增长的表现(如半年报)以及预期,华夏成长基金稳健的操作风格比较适合现阶段的市场环境。

对华夏成长基金的十大重仓股的选股能力进行分析,可以发现非常出色的选股能力是华夏成长基金获得超额收益的主要原因。从设立后,华夏成长基金的十大重仓股的平均回报率一直高于同期的上证指数回报率,超额获利丰厚。而且,从大小市值股超额收益长期运行变化的规律上看,目前中小盘市值股票相对大盘股票的超额收益率呈现上升趋势。我们认为主要投资于中小盘股的投资风格将会为华夏成长基金带来超额收益。