|

|

新浪财经 > 基金 > 国金证券基金研究中心专栏 > 正文

长城久恒平衡型基金研究报告

来源:国金证券基金研究中心 刘舒宇 张剑辉

| 设立日期 | 2003-10-31 |

| 基金类型 | 混合型 |

| 基金公司 | 长城 |

| 基金经理 | 李硕 |

| 基金份额(亿份) | 3.2286 |

| 单位净值(元) | 1.2810 |

| 累计净值(元) | 2.3910 |

投资建议――买入

推荐买入长城久恒基金的主要原因是我们认为市场行情将会持续震荡,而该基金业绩表现一直持续平稳,保本能力和绝对收益皆位居行业上游,并且具备出色的选股能力。在震荡市场中,该基金的业绩表现出色,并且在2008年转入防御型行业。

长城久恒基金为中等收益、中等风险的混合型基金,适合追求中等收益,并且能够承受中等水平风险的投资者。

投资要点

我们认为尽管从长期看A股市场逐步进入价值投资区间,短期管理层不断释放出维护市场的积极信号、并且可能通过继续推出政策来影响市场,但在中短期“盈利”增长的迷雾尚未逐渐清晰的背景下,市场人气难以有效恢复,预期市场依然会在盈利增长与政策期待之间表现出震荡特征,板块轮动特征依然明显,而中长期趋势将取决于盈利增长的表现(如半年报)以及预期。

在震荡市场的市场环境,投资者对于基金的风险的控制将会是比较重视的。长城久恒的保本能力在各个阶段表现出色,说明了该基金的抗跌能力出色。虽然保本能力较强,但是该基金的绝对收益能力在各个阶段皆高于同业平均,尤其以中短期比较优势更为明显。长城久恒不仅仅在2004、2005年的弱势市场表现出色,高于同期的上证指数,而在2006、2007的强势市场中表现也是可圈可点,基本上跑赢同期上证指数。进入了2008年之后,长城久恒表现持续稳定,跌幅明显小于同期上证。

对长城久恒基金的十大重仓股收益能力作进一步的研究,可以发现该基金选股能力非常突出。在2004、2005年的弱势市场环境中,长城久恒基金的十大重仓股的回报为正增长。在2006、2007年的强势市场中,长城久恒基金十大重仓股的增长率一直高于同期的上证指数。不管是在弱势市场环境,还是强势市场环境中,长城久恒基金表现出来的突出的选股能力是该基金表现持续平稳的主要原因。

在2008年的震荡市场中,长城久恒基金超配防御型行业,也是基金业绩在震荡市场表现出色的重要原因之一。

长城久恒基金简介

| 图表 1 :长城久恒基金简介 | |||||

| 成立时间 | 2003-10-31 | 基金规模 | 3.2286 亿份 | 基金类型 | 混合型 |

| 自成立以来复权单位净值增长率 | 203.78 % | 国金最新一期基金产品评级结果 | ★★★★ | ||

| 基金经理 | 李硕 | 国金最新一期基金公司评级结果 | ★★★★ | ||

| 股票投资比例范围 | 投资于股票、债券的比例不低于资产总值的 80 %,长城久恒投资于国家债券的比例不低于长城久恒资产净值的 25 % | ||||

| 投资理念 | 锁定投资风险,追求长期增长。 | ||||

来源:国金证券研究所

推荐买入长城久恒的原因是我们认为现阶段的市场环境将会持续震荡调整、长城久恒基金的业绩表现持续平稳、突出的选股能力和现阶段超配防御型行业。下文将会就这几个方面进行详细的分析。

业绩表现持续平稳,保本能力位居行业前列

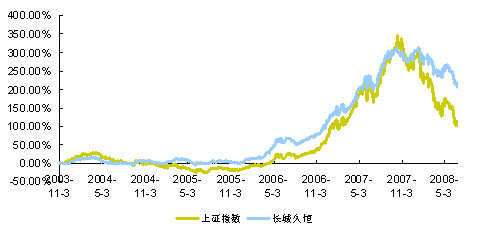

截止至2008年6月底,长城久恒基金设立以来净值累计增长率为203.78%,而同期上证指数仅仅上升了100.59%,超额收益丰厚。

我们认为尽管从长期看A股市场逐步进入价值投资区间,短期管理层不断释放出维护市场的积极信号、并且可能通过继续推出政策来影响市场,但在中短期“盈利”增长的迷雾尚未逐渐清晰的背景下,市场人气难以有效恢复,预期市场依然会在盈利增长与政策期待之间表现出震荡特征,板块轮动特征依然明显,而中长期趋势将取决于盈利增长的表现(如半年报)以及预期。

在震荡市场环境下,投资者对于基金的风险的控制将会是比较重视的。保本能力是衡量基金资产抗跌程度的指标。长城久恒的保本能力在各个阶段(长期-过去两年、中期-过去一年、短期-过去半年)表现出色,说明了该基金的抗跌能力出色。

虽然在震荡市场保本能力是很重要的考虑因素,但是对于投资者而言,绝对收益能力还是非常重要的。长城久恒基金的绝对收益能力在各个阶段皆高于同业平均,尤其以中短期比较优势更为明显。在过去半年,上证指数跌幅已经达到了44.43%,而长城久恒的跌幅仅为19.42%,远远低于同期的上证指数和同业基金 。从图表3可以看出,长城久恒不仅仅在2004、2005年的弱势市场表现出色,高于同期的上证指数,而在2006、2007的强势市场中表现也是可圈可点,基本上跑赢同期上证指数。进入了2008年之后,长城久恒表现持续稳定,跌幅明显小于同期上证指数。

总体而言,长城久恒基金的历史业绩表现出中等收益、中等风险的特征。

| 图表 2 :长城久恒基金阶段业绩表现 | ||||||||

| - | 绝对收益 | 风险调整后收益 | 保本能力 | |||||

| 收益率 | 同业排名 | 同业平均 | 上证指数 | 收益率 | 同业排名 | 下行损益 | 同业排名 | |

| 过去半年 | -19.42 % | 9/86 | -30.25% | -44.43% | 0.43% | 23/86 | -43.22% | 9/86 |

| 过去一年 | -2.92% | 7/75 | -16.39% | -30.79% | 14.35% | 9/75 | -57.96% | 9/75 |

| 过去两年 | 97.01% | 18/48 | 94.39% | 77.42% | 26.33% | 10/48 | -90.39% | 8/48 |

| 注:绝对收益用净值增长率(考虑分红再投资)衡量,风险调整后收益用詹森系数衡量,保本能力采用基金净值增长率序列期间总体负收益衡量。 注:过去半年统计期间为 2007-12-22 到 2008-6-21 ,过去一年为 2007-6-22 到 2008-6-21 ,过去两年为 2006-6-22 到 2008-6-21 。 | ||||||||

来源:国金证券研究所

图表3:长城久恒设立以来净值走势

来源:国金证券研究所

选股能力出色,获得超额收益

选股能力突出,超额收益丰厚

对长城久恒基金的十大重仓股的收益能力作进一步的研究,可以发现该基金选股能力非常突出。从2004年一季度到2008年一季度,基本上重仓股的涨幅皆跑赢上证指数,获得超额收益。

从图表4可以看出,在2004年第三季度到2005年第二季度的弱势市场环境中,上证指数一直呈现负增长的状态 ,然后长城久恒基金的十大重仓股的回报却为正增长。在2006、2007年的强势市场中,长城久恒基金十大重仓股的增长率一直高于同期的上证指数。不管是在弱势市场环境,还是强势市场环境中,长城久恒基金所表现出来的突出的选股能力是该基金表现持续平稳的主要原因。

| 图表 4 :十大重仓股平均回报与上证指数的比较 | |||

| 选股能力 | 长城久恒 | 上证指数 | 超额收益 |

| 2008 年一季报 | -14.59% | -34.00% | 19.41% |

| 2007 年四季报 | 21.49% | -5.24% | 26.73% |

| 2007 年三季报 | 78.89% | 45.32% | 33.57% |

| 2007 年二季报 | 26.82% | 20.00% | 6.82% |

| 2007 年一季报 | 33.13% | 19.01% | 14.12% |

| 2006 年四季报 | 70.79% | 52.67% | 18.12% |

| 2006 年三季报 | 5.11% | 4.80% | 0.31% |

| 2006 年二季报 | 53.50% | 28.80% | 24.70% |

| 2006 年一季报 | 37.70% | 11.82% | 25.88% |

| 2005 年四季报 | -2.16% | 0.47% | -2.63% |

| 2005 年三季报 | 19.28% | 6.91% | 12.37% |

| 2005 年二季报 | 10.07% | -6.73% | 16.80% |

| 2005 年一季报 | 9.53% | -6.73% | 16.26% |

| 2004 年四季报 | 2.42% | -9.32% | 11.74% |

| 2004 年三季报 | 33.48% | -0.18% | 33.66% |

| 2004 年二季报 | -21.70% | -19.66% | -2.04% |

| 2004 年一季报 | 24.66% | 16.34% | 8.32% |

来源:国金证券研究所

超配防御型行业,稳健投资

2008年第一季度,长城久恒基金超配医药生物、食品等防御型行业并且低配前期涨幅过大的房地产等行业。该基金在震荡市场超配防御型行业是维持基金业绩平稳的重要原因之一。

长城久恒基金在控制风险的同时,也通过对行业的动态调整获取超额收益。在2006、2007年的强势市场环境下,该基金超配了金融保险、采掘等高成长性的行业,赢得超额收益。

持股仓位稳定

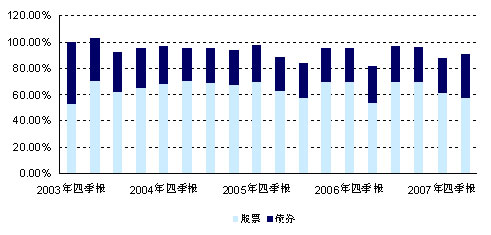

从设立后,长城久恒基金较好的遵守了基金合同的规定,持有股票和债券的仓位满足“投资于股票、债券的比例不低于基金资产总值的80%,投资于国家债券的比例不低于基金资产净值的25%”的规定。

长城久恒基金持股仓位较为稳定,基本上在60%上下浮动。不论是在2004、2005的弱势市场,还是2006、2007的强势市场中,持股仓位变化不太大。稳定的持股仓位说明了该基金获得的超额收益并不是靠通过提高持股仓位,承受更高风险取得的。

图表5:长城久恒基金持有股票和债券的仓位

来源:国金证券研究所

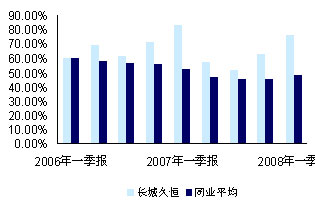

从2006年第一季度开始,长城久恒基金持股集中度(十大重仓股占股票投资比例)一直高于同业基金。由于该基金的选股能力非常出色,集中投资于精选个股,不失为维持业绩持续优秀的方法之一。从2006年第一季度到2006年第一季度,该基金的平均持股集中度为65.79%高于同期的同业基金平均的51.90%

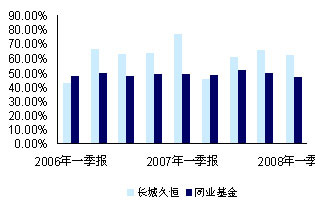

从2006年第一季度开始,长城久恒基金的行业投资集中度(重仓前三大行业占股票投资的比例)基本上高于同业基金。从2006年第一季度到2006年第一季度,该基金的平均行业投资集中度为60.70%远高于同期的同业基金平均的48.39%。

图表6:长城久恒持股集中度和同业基金比较

图表7:长城久恒行业集中度和同业基金比较

通过基金年报和半年报披露的持股明细对长城久恒的持股特征进行分析可以看到价值型股票占各期平均股票投资比例最高。从设立后,长城久恒基一直重点投资于价值类股票,并且平均持有价值型股票达到53.54%。

| 图表 8 :长城久恒 持股特征分析 | ||||||||

| 投资比例 | 2007 年年末 | 2007 年半年末 | 2006 年年末 | 2006 年半年末 | 2005 年年末 | 2005 年年中 | 2004 年年末 | 2004 年年中 |

| 成长股 | 33.33% | 6.45% | 14.29% | 17.86% | 13.33% | 26.09% | 45.71% | 20.25% |

| 价值股 | 52.38% | 64.52% | 47.62% | 50.00% | 57.78% | 45.65% | 68.57% | 41.77% |

| 中性股 | 14.29% | 29.03% | 38.10% | 32.14% | 28.89% | 28.26% | 40.00% | 37.97% |

来源:国金证券研究所

我们认为尽管从长期看A股市场逐步进入价值投资区间,短期管理层不断释放出维护市场的积极信号、并且可能通过继续推出政策来影响市场,但在中短期“盈利”增长的迷雾尚未逐渐清晰的背景下,市场人气难以有效恢复,预期市场依然会在盈利增长与政策期待之间表现出震荡特征,板块轮动特征依然明显,而中长期趋势将取决于盈利增长的表现(如半年报)以及预期。

在震荡市场的市场环境,投资者对于基金的风险的控制将会是比较重视的。长城久恒的保本能力在各个阶段表现出色,说明了该基金的抗跌能力出色。虽然保本能力较强,但是该基金的绝对收益能力在各个阶段皆高于同业平均,尤其以中短期比较优势更为明显。长城久恒不仅仅在2004、2005年的弱势市场表现出色,高于同期的上证指数,而在2006、2007的强势市场中表现也是可圈可点,基本上跑赢同期上证指数。进入了2008年之后,长城久恒表现持续稳定,跌幅明显小于同期上证。

对长城久恒基金的十大重仓股收益能力作进一步的研究,可以发现该基金选股能力非常突出。在2004、2005年的弱势市场环境中,长城久恒基金的十大重仓股的回报为正增长。在2006、2007年的强势市场中,长城久恒基金十大重仓股的增长率一直高于同期的上证指数。不管是在弱势市场环境,还是强势市场环境中,长城久恒基金表现出来的突出的选股能力是该基金表现持续平稳的主要原因。在2008年的震荡市场中,长城久恒基金超配防御型行业,也是基金业绩在震荡市场表现出色的重要原因之一。