|

社会责任投资的海外发展与国内运用http://www.sina.com.cn 2008年04月01日 05:41 中国证券报-中证网

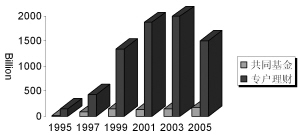

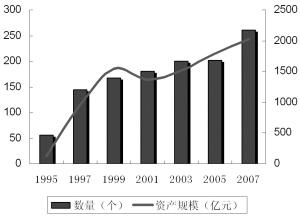

一、社会责任投资的内涵与理论基础 1、内涵 简单地理解,社会责任投资就是追求经济效益的同时,强调企业社会责任的重要。尽管无法给出一个准确的定义,但是一个共识是:社会责任投资是一种全新的投资策略,它在投资决策中结合了经济、环境、道德、法律等等方面因素。 2、理论基础 (1)超越而不是颠覆传统投资理念 社会责任投资相对于股东利益至上的投资策略而言,是一种进步,它把股东视为公司价值创造的一方,而不是唯一的利益相关者。除此之外,还将包括顾客、员工、供应商等在内的其他利益相关者纳入了公司价值创造的考量范围之内。 因此,社会责任投资实质是对传统投资策略的丰富和扩展,是传统投资理论的进一步拓展,其投资过程可以理解为基于多方利益相关者模型的公司价值的发现过程。发现公司价值过程也必然伴随对各利益相关者进行全面的调研和考察,而不仅仅局限在只调研和考察股东赢利情况上。从这一点很明显看出,社会责任投资理念是对传统投资理念的超越,而不是颠覆。 其实,从复杂的经济学理论中回到现实,我们也可以很容易发现其实企业履行社会责任好处多多。简言之,企业社会责任将可能带来有形和无形的收益,从而不是削弱而是强化了企业的根本绩效。 (2)市场非有效与社会责任溢价 而金融学家则从投资者角度以资产定价理论模型为企业社会责任提供了一个理论分析框架。正如Spicer (1978) 和Shane and Spicer (1983)指出:社会责任记录好的公司能够获得投资者的信任并被认为是与那些社会责任记录差的公司相比具有更小投资风险。在风险收益范式框架内,社会责任的领导公司将比落后者具有更低风险,这隐含着投资者对这些公司股票需要一个更低的期望收益,而这些公司具有一个相对较低的资本成本,因为投资者对社会责任好的公司的未来预期现金流给予一个更低的贴现成本。如果风险收益范式是失效的,市场不能对企业社会责任进行有效定价。比如Hamilton et al. (1993)提出一种情景,其中,投资者对社会责任差的公司存在低估其负面消息的可能。那么,在这种假说下,社会责任好的公司的股票就会被低估,并获得更高的风险调整后收益。 各种主动性投资策略的基本金融学原理都是基于其能够利用市场非有效所提供的机会,通过投资策略驱动因子来获取超额收益。这适用于包括社会责任投资、价值投资、趋势投资等等在内的各种主动性投资策略。同样,伴随社会责任投资兴起与推广,市场逐渐有效,社会责任的投资溢价将被市场所充分挖掘,从而最终得以消除。而我们也乐见此结果的最终出现,因为那时社会责任投资必将如目前的价值投资理念一样被市场所普遍接受。 二、社会责任投资的起源与海外发展 1、起源与演变 社会责任投资已经有百年以上的历史了。最早的正式化的道德投资政策就避免投资那些所谓的“违背论理”(Sin)的股票――那些从事酒精、烟草或者赌博的公司。最早实施这种“违背伦理”筛选的基金是1928年成立的先驱基金,从1950年以来,其就为迎合基督教信徒的需要以避免涉及上述行业的投资,时至今日,该基金仍然排除烟草、酒精、赌博行业的投资。 当今的社会责任投资的兴起则是应因于1960年代以来的社会和文化剧变。伴随公民权利、男女平等、消费者权益以及环境保护和反越南战争运动的兴起,社会、环境和经济问题以及企业的社会责任等问题引起公众的注意。 规避那些具有较差社会和环境记录的公司投资,提升更大的企业责任的诉求激励了1970年代早期第一批现代社会责任共同基金的成立。1980年代的反种族隔离运动为社会责任投资历史又增加了丰富的一笔,社会责任投资者和机构通过不投资于在南非做生意的公司,对种族不平等的社会体系或者对那些留在那里开展业务的公司提出抗议。 对环境变化的关心也已经成为当今社会责任投资的重要议题,环境筛选的范围也不仅仅局限于与环境保护法规相符合。全球范围,人权、平等的就业机会、劳资关系,环境保护、消费者――产品安全以及社区影响已经成为社会责任投资者的关注问题,投资者一方面希望公司能够获取积极的财务回报,另一方面又希望其能获得强大的社会和环境绩效。 企业治理问题也是许多社会责任投资者一个评价指标,特别是在许多公司丑闻不断发生的时候。一个被实证所证明的共识是,稳定发展的公司更能适合获得较强的收益以及长期股东价值。 不同筛选方法的出现反映出社会投资者的作用不仅在于提高企业社会责任,同时也是为企业、股东、相关利益者和其业务所在社区谋求长期财富。总之,社会责任投资是一个伴随时代发展而不断发展完善并顺应潮流的投资策略,不同社会发展阶段、不同国家地域社会文化下,社会责任投资关注的焦点问题都有所不同。 2、海外发展 在过去的十几年中,社会责任投资享受了高速而健康的发展,根据社会投资论坛统计数据,在过去的12年中,美国社会责任投资资产从1995年的6390亿美元增长到2007年的2.71万亿美元,增幅为324%;而同期,整个专业管理投资资产却仅从7万亿美元增长到25.1万亿美元,增幅为259%。从所占比例而言,在投资经理们的尼尔森信息目录中所追踪的这25.1万亿美元管理资产中有11%进行社会责任投资,几乎每9美元中有1美元是投资在社会责任项目。 同美国一样,社会责任投资在全球也有广泛发展,由于对社会责任投资的定义、市场因素、文化环境和收集数据的方法不同等原因,无法在全球的范围对社会投资进行准确的对比。社会责任包含的内容也相当广泛,比如道德投资、生态投资、可持续投资等等都属于社会责任投资范畴。全球范围内,不同国家和地区,不同发展阶段给社会责任投资赋予的内容也不同。比如英美更多强调经济议题,而欧洲大陆更多强调宗教信仰等,而每一个具体的社会责任投资基金也有其侧重,不代表会体现社会责任投资全部、完整内容。不过,整体而言,投资者对企业责任提升的关注已经成为一个全球趋势。 三、社会责任投资重要力量的崛起:社会责任投资基金 1、社会责任投资基金的发展 筛选策略更容易地被共同基金所采用,因此,社会责任投资筛选基金不断兴起。以美国为例,所有社会筛选基金(包括共同基金、ETF基金、封闭式基金、集合理财产品以及其他另类投资)的投资总额在2007年为2018亿美元,共260只。 共同基金占社会筛选基金当中的比例最大,共有1717亿美元的净资产投资于173只不同的共同基金当中,占所有共同基金规模 (2007年底,美国共同基金规模为12.04亿元)的1.4%,占所有共同基金数量(2007年底,美国共同基金数量为8017只)的2.2%。 其实共同基金规模在运用筛选策略的投资组合中所占比例不是很大,其实运用筛选策略的投资组合可以分为共同基金与专户理财账户两类,两类组合除了募集对象的区别外,在投资策略没有太多区别,尽管专户理财中的社会责任管理资产规模占据了相当大的比例,但相比而言,由于共同基金的客户群体更为广泛,因此,影响也就更为深远。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【 新浪财经吧 】

|