第三部分:封闭式基金投资操作策略篇

http://www.sina.com.cn 2007年12月25日 11:15 新浪财经

――把握长剩余期限基金折价弹性中枢,玩转封闭式基金跷跷板

3.1 年度分红:长剩余期限封闭式基金短期持续性关注焦点

基于对长剩余期限封闭式基金(2010年后到期基金,共26只)年度高额分红 以及高折价下较高安全边际的判断,我们四季度来建议重点配置双高(高折价、高分红)封闭式基金。封闭式基金市场走势也与我们判断一致,四季度(截止12月14日)长剩余期限封闭式基金市场价格加权平均上涨8.67%,而同期上证指数下跌9.80%,同期偏股票型开放式基金净值下跌7.70%,封闭式基金超额收益明显。

目前长剩余期限封闭式基金平均折价水平下降到23%,其中部分基金折价已经降至20%以上,年度分红预期套利收益已经得到一定反映。不过,一方面年度分红尚未开始实施,基于年度分红的套利行情也将继续演绎;另一方面,其中1/3基金目前折价水平仍处于25%以上,具有一定的安全边际。因此,我们认为年度分红仍是长剩余期限封闭式基金短期持续性的关注焦点所在,维持整体增持建议,并建议精选其中相对高折价、具有较高分红预期的封闭式基金重点投资。

基于上述分析,本文根据基金2007年三季度末的未分配收益数据、四季度来已进行收益分配以及净值增长情况,并针对分红后不同折价可能,对长剩余期限封闭式基金的分红套利空间进行了情景测算,具体情况如图表27所示:

由于四季度来实现收益情况未知(四季度来封闭式基金净值为下跌),本文从相对乐观(即四季度实现收益为0)、相对中性(即四季度净值损失的50%为实现收益)、相对悲观(即四季度净值损失全部为实现收益)三个方面出发进行分析,并按照90%分配比例计算。

折价率方面,本文从分红后折价维持现有水平、分红后折价达到30%、分红后折价达到25%、分红后折价达到20%四种可能出发进行分析。

综合分析结果,现阶段建议重点关注汉兴、金鑫、鸿阳、同盛、安顺等基金,适当关注兴和、丰和、科瑞、景福、银丰等基金。

| 图表 27 :长剩余期限封闭式基金分红套利空间测算 (统计截止 2007.12.14 ) |

| 基金名称 |

当前 折价率 |

相对乐观预期 (四季度实现收益为 0 ) |

相对中性预期 (四季度净值损失 50% 为实现收益) |

相对悲观预期 (四季度净值损失 100% 为实现收益) |

| 分红后折价维持现有水平套利空间 |

分红后折价达到 30% 套利空间 |

分红后折价达到 25% 套利空间 |

分红后折价达到 20% 套利空间 |

分红后折价维持现有水平套利空间 |

分红后折价达到 30% 套利空间 |

分红后折价达到 25% 套利空间 |

分红后折价达到 20% 套利空间 |

分红后折价维持现有水平套利空间 |

分红后折价达到 30% 套利空间 |

分红后折价达到 25% 套利空间 |

分红后折价达到 20% 套利空间 |

| 基金鸿阳 |

26.97% |

13.81% |

11.22% |

15.51% |

19.79% |

10.38% |

7.41% |

12.33% |

17.25% |

6.95% |

3.59% |

9.15% |

14.71% |

| 基金金鑫 |

25.27% |

12.54% |

8.56% |

12.76% |

16.97% |

11.45% |

7.27% |

11.69% |

16.11% |

10.37% |

5.98% |

10.62% |

15.25% |

| 基金同盛 |

26.06% |

11.63% |

8.06% |

12.59% |

17.12% |

10.73% |

7.02% |

11.73% |

16.43% |

9.83% |

5.99% |

10.87% |

15.74% |

| 基金汉兴 |

30.07% |

6.75% |

6.83% |

12.86% |

18.88% |

6.67% |

6.75% |

12.79% |

18.83% |

6.60% |

6.68% |

12.73% |

18.78% |

| 基金兴和 |

24.44% |

11.45% |

6.69% |

10.97% |

15.24% |

10.41% |

5.42% |

9.91% |

14.39% |

9.38% |

4.15% |

8.85% |

13.55% |

| 基金安顺 |

25.87% |

11.30% |

7.53% |

12.10% |

16.66% |

9.14% |

5.03% |

10.01% |

14.99% |

6.99% |

2.53% |

7.93% |

13.33% |

| 基金景福 |

27.09% |

8.80% |

5.76% |

10.99% |

16.22% |

7.71% |

4.55% |

9.98% |

15.42% |

6.63% |

3.34% |

8.98% |

14.61% |

根据基金截止三季度末的可分配收益及四季度以来已经进行的分红,可交易的32只老封闭式基金剩余可分配收益达到755亿元。尽管考虑到四季度净值缩水或会导致可分配收益一定程度有所降低,但在基金年度收益分配比例不得低于年度可分配收益90%的情况下,2007年度封闭式基金分红盛宴的“场面”仍值得期待。

| 图表 27 :长剩余期限封闭式基金分红套利空间测算 (统计截止 2007.12.14 ) |

| 基金名称 |

当前 折价率 |

相对乐观预期 (四季度实现收益为 0 ) |

相对中性预期 (四季度净值损失 50% 为实现收益) |

相对悲观预期 (四季度净值损失 100% 为实现收益) |

| 分红后折价维持现有水平套利空间 |

分红后折价达到 30% 套利空间 |

分红后折价达到 25% 套利空间 |

分红后折价达到 20% 套利空间 |

分红后折价维持现有水平套利空间 |

分红后折价达到 30% 套利空间 |

分红后折价达到 25% 套利空间 |

分红后折价达到 20% 套利空间 |

分红后折价维持现有水平套利空间 |

分红后折价达到 30% 套利空间 |

分红后折价达到 25% 套利空间 |

分红后折价达到 20% 套利空间 |

| 基金鸿阳 |

26.97% |

13.81% |

11.22% |

15.51% |

19.79% |

10.38% |

7.41% |

12.33% |

17.25% |

6.95% |

3.59% |

9.15% |

14.71% |

| 基金金鑫 |

25.27% |

12.54% |

8.56% |

12.76% |

16.97% |

11.45% |

7.27% |

11.69% |

16.11% |

10.37% |

5.98% |

10.62% |

15.25% |

| 基金同盛 |

26.06% |

11.63% |

8.06% |

12.59% |

17.12% |

10.73% |

7.02% |

11.73% |

16.43% |

9.83% |

5.99% |

10.87% |

15.74% |

| 基金汉兴 |

30.07% |

6.75% |

6.83% |

12.86% |

18.88% |

6.67% |

6.75% |

12.79% |

18.83% |

6.60% |

6.68% |

12.73% |

18.78% |

| 基金兴和 |

24.44% |

11.45% |

6.69% |

10.97% |

15.24% |

10.41% |

5.42% |

9.91% |

14.39% |

9.38% |

4.15% |

8.85% |

13.55% |

| 基金安顺 |

25.87% |

11.30% |

7.53% |

12.10% |

16.66% |

9.14% |

5.03% |

10.01% |

14.99% |

6.99% |

2.53% |

7.93% |

13.33% |

| 基金景福 |

27.09% |

8.80% |

5.76% |

10.99% |

16.22% |

7.71% |

4.55% |

9.98% |

15.42% |

6.63% |

3.34% |

8.98% |

14.61% |

| 基金丰和 |

19.53% |

12.36% |

5.97% |

9.02% |

12.07% |

11.20% |

4.19% |

7.54% |

10.89% |

10.04% |

2.42% |

6.06% |

9.70% |

| 基金银丰 |

29.19% |

8.18% |

7.26% |

12.92% |

18.58% |

4.84% |

3.83% |

10.06% |

16.30% |

1.50% |

0.40% |

7.21% |

14.01% |

| 基金金泰 |

23.12% |

10.22% |

4.31% |

8.60% |

12.90% |

9.45% |

3.31% |

7.77% |

12.23% |

8.68% |

2.31% |

6.94% |

11.56% |

| 基金普丰 |

25.27% |

9.95% |

5.49% |

10.21% |

14.93% |

7.92% |

3.07% |

8.20% |

13.32% |

5.89% |

0.66% |

6.18% |

11.71% |

| 基金通乾 |

25.05% |

8.68% |

3.78% |

8.72% |

13.66% |

7.62% |

2.51% |

7.66% |

12.81% |

6.56% |

1.25% |

6.61% |

11.97% |

| 基金汉盛 |

24.28% |

8.04% |

2.37% |

7.32% |

12.27% |

7.91% |

2.21% |

7.19% |

12.16% |

7.78% |

2.05% |

7.05% |

12.06% |

| 基金科瑞 |

21.88% |

10.94% |

4.61% |

8.51% |

12.41% |

8.87% |

1.77% |

6.14% |

10.51% |

6.80% |

-1.07% |

3.77% |

8.62% |

| 基金安信 |

24.78% |

9.22% |

4.22% |

9.00% |

13.79% |

6.89% |

1.40% |

6.65% |

11.91% |

4.56% |

-1.42% |

4.30% |

10.03% |

| 基金同益 |

25.56% |

8.07% |

3.50% |

8.64% |

13.78% |

5.72% |

0.74% |

6.34% |

11.94% |

3.36% |

-2.02% |

4.04% |

10.10% |

| 基金兴华 |

19.40% |

9.13% |

0.96% |

4.81% |

8.66% |

8.53% |

0.03% |

4.04% |

8.04% |

7.92% |

-0.90% |

3.26% |

7.42% |

| 基金普惠 |

24.92% |

6.61% |

1.18% |

6.52% |

11.85% |

4.93% |

-0.83% |

4.84% |

10.51% |

3.25% |

-2.85% |

3.15% |

9.16% |

| 基金景宏 |

22.61% |

6.22% |

-1.30% |

3.78% |

8.87% |

6.48% |

-0.95% |

4.08% |

9.10% |

6.75% |

-0.60% |

4.37% |

9.34% |

| 基金开元 |

19.72% |

10.10% |

2.57% |

6.23% |

9.90% |

7.73% |

-1.05% |

3.22% |

7.48% |

5.35% |

-4.67% |

0.20% |

5.07% |

| 基金裕隆 |

17.56% |

8.88% |

0.09% |

3.62% |

7.16% |

7.78% |

-1.80% |

2.05% |

5.90% |

6.68% |

-3.68% |

0.48% |

4.65% |

| 基金天元 |

21.88% |

8.04% |

0.63% |

5.19% |

9.76% |

5.95% |

-2.23% |

2.81% |

7.85% |

3.87% |

-5.09% |

0.43% |

5.95% |

| 基金裕阳 |

20.16% |

6.85% |

-2.13% |

2.44% |

7.00% |

6.28% |

-2.98% |

1.73% |

6.43% |

5.71% |

-3.83% |

1.02% |

5.87% |

| 基金泰和 |

14.49% |

6.97% |

-3.72% |

-0.27% |

3.17% |

6.76% |

-4.13% |

-0.62% |

2.89% |

6.56% |

-4.55% |

-0.97% |

2.61% |

| 基金久嘉 |

14.23% |

7.36% |

-2.86% |

0.38% |

3.62% |

6.74% |

-4.17% |

-0.71% |

2.75% |

6.12% |

-5.49% |

-1.81% |

1.87% |

| 基金裕泽 |

13.63% |

6.77% |

-4.05% |

-0.75% |

2.56% |

6.03% |

-5.68% |

-2.10% |

1.47% |

5.29% |

-7.31% |

-3.46% |

0.39% |

| 简单平均 |

22.81% |

9.19% |

3.37% |

7.80% |

12.22% |

7.85% |

1.64% |

6.36% |

11.07% |

6.52% |

-0.08% |

4.92% |

9.93% |

3.2 把脉长剩余期限封闭式基金折价弹性中枢:25%~30%区间(剔除分红含权因素)

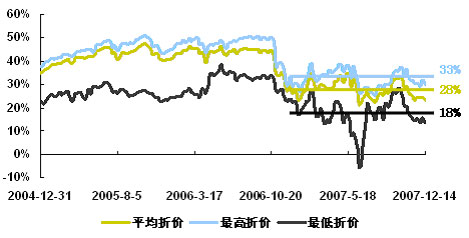

2006年底的年度策略报告 中我们强调,制度变革、金融创新、分红(尤其是高比例分红)等因素在激活封闭式基金市场的同时,也将带来封闭式基金市场“定价”的混乱,长剩余期限封闭式基金在价值逐步回归的同时交易性机会同样显著。这一观点在2007年的基金市场得到充分体现,基金折价率的弹性空间明显加大。从图表28可以看到,长剩余期限封闭式基金2007年加权平均折价率处在20%~35%区间宽幅波动,波动中枢在28%左右,其中从基金个体角度考察折价率波动区间扩大到10%~40%(剔除在双汇发展股改复牌阶段套利背景下部分基金的短期“溢价假相”)。

同时,在2006年底的年度策略报告中我们指出,根据分红制度变革、金融创新等因素,长剩余期限封闭式基金当时合理折价在35%左右(剔除年度分红因素)。在此基础上,按照折价与剩余期限线形关系来简单计算,随着剩余期限的缩短(从平均8年缩短到7年)长剩余期限封闭式基金当前合理折价相应降至30%左右。

综合上述两方面分析,并考虑到时间因素,建议2008年对于长剩余期限封闭式基金投资操作的合理折价率中枢把握在25%~30%区间(剔除分红含权因素)。其中,现有长剩余期限封闭式基金按照本节第一部分的中性预期计算,分红自然除权后的平均折价率水平为33%左右,处于中枢区间上方,这也是我们维持整体增持建议的重要原因。

图表28:长剩余期限封闭式基金2005年来折价率走势情况

来源:国金证券研究所

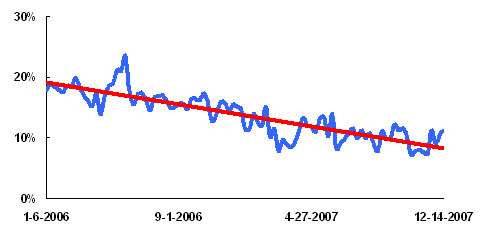

3.3 短剩余期限封闭式基金:价值在于“折价稳定回归+双重规模优势”

随着2007年大规模的封闭式基金到期转开放,未来两年到期转开放的封闭式基金数量锐减,其中2008年有4只封闭式基金(科汇、科翔、汉鼎、鸿飞)、2009年仅有2只封闭式基金(金盛、天华)到期转开放。按照当前的折价水平来计算,2008年底到期的3只基金到期转型后按净值结算带来的静态收益率 加权平均为13.62%,2009年到期2只基金按照2008年底折价降至10%计算带来的静态收益率加权平均为9.22%,仍具有一定吸引力。当然,这一价值的实现需要时间来换取,由图表29我们看到,剩余期限2年内封闭式基金总体折价水平基本上随剩余期限缩短而逐步递减。

图表29:剩余期限2年内封闭式基金折价率走势情况

来源:国金证券研究所

随着行业膨胀下基金规模尤其是单只开放式基金规模过大下管理效率的下降,以及主力持有人(个人)频繁申购赎回(尤其是市场宽幅振荡下)操作对基金投资管理业绩的影响,短剩余期限封闭式基金中的小盘基金在规模上的双重优势(规模小、稳定)将逐渐得到显现。

综合上述两方面优势,我们认为短剩余期限封闭式基金可作为稳健品种长期持有。其中,综合比较静态收益率水平及中长期投资管理能力,建议重点关注科翔、科汇、金盛。

| 图表30 :短 剩余期限封闭式基金静态 价值比较 (统计截止 2007.12.14 ) |

| 基金名称 |

份额(亿) |

存续 截止日期 |

当前 折价率 |

持有到期折价归零的静态收益空间 |

按当前折价计算转开放前折价降至 3% 的静态收益空间 |

相对乐观预期下年度分红套利机会(折价不变) |

相对中性预期下年度分红套利机会 (折价不变) |

相对悲观预期下年度分红套利机会 (折价不变) |

| 基金汉鼎 |

5 |

2008-12-31 |

13.44% |

15.53% |

12.07% |

4.19% |

4.26% |

4.32% |

| 基金科翔 |

8 |

2008-12-13 |

12.21% |

13.90% |

10.49% |

4.49% |

3.96% |

3.44% |

| 基金科汇 |

8 |

2008-12-13 |

10.82% |

12.14% |

8.77% |

5.28% |

4.95% |

4.63% |

| 基金天华 |

25 |

2009-7-11 |

18.24% |

22.31% |

10.08% |

5.45% |

4.57% |

3.68% |

| 基金金盛 |

5 |

2009-11-30 |

14.19% |

16.54% |

4.88% |

6.18% |

1.48% |

-3.21% |

| 注: 分红套利机会计算中对于悲观、中性、乐观预期假设条件同长剩余期限封闭式基金部分。 |

来源:国金证券研究所

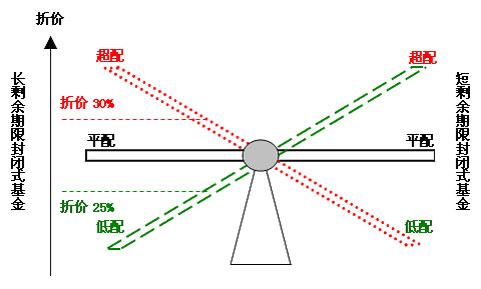

3.4 玩转封闭式基金翘翘板

基于上述对长剩余期限封闭式基金、短剩余期限封闭式基金投资价值的分析判断,追求收益最大化为目标的投资者在选择短剩余期限封闭式基金作为长期稳健投资品种的同时,也可以根据长剩余期限封闭式基金的折价波动情况在两类基金间进行“跷跷板”式动态配置,以更好的分享封闭式基金市场收益,详细配置策略参考图表31。

图表31:封闭式基金板块配置翘翘板

注:图中所列长剩余期限封闭式基金折价剔除分红含权因素。

来源:国金证券研究所

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。