|

|

第二部分:固定收益类开放式基金投资操作策略篇http://www.sina.com.cn 2007年12月25日 10:59 新浪财经

――债券型基金VS定期储蓄,货币市场基金VS活期储蓄 2.1 2008年债券型开放式基金投资操作策略:债券型基金VS定期储蓄 2.1.1 辨识国内现有债券型基金 国内现有债券型基金25只(分级基金按一只处理),根据是否参与股票投资、参与新股(包括增发等)投资还是二级市场股票投资等情况,现有债券型基金可以进一步分为如下三种类别(简称A、B、C三类,参考图表20):

来源:国金证券研究所 根据上述情况,债券型基金的收益来源也主要来自三个方面:固定收益品种收益(包括价差、利息)、新股投资收益、二级市场股票投资收益(包括价差、股息)。由于二级市场股票投资收益不确定性很高,因此本文接下来重点从固定收益品种收益、新股投资收益两方面对债券型基金2008年的预期收益情况进行分析。 2.1.2 “固定收益+新股投资”稳健模式下预计年收益率6%~10%,可作为定期储蓄升级替代品种 紧缩政策、通胀压力下债市仍需谨慎:CPI方面,土地资源供给的紧张和最低工资标准实施导致农民从事农副产业劳动的期望收益的提高从成本方面推动食品价格上升,国际粮食价格在减产和工业性用途拓展的双重推动下稳步上扬,这些因素将继续在2008年对CPI形成压力;同时,PPI在采掘类、食品类指数等推动下出现明显反弹,随着未来成本油价格的或将继续上调以及相关资源品价格机制的调整,PPI指数有望保持上升态势,并对CPI进一步形成压力;在此背景下,明年CPI上涨压力犹在,预计全年涨幅在4.5%左右。前面提到,明年投资反弹可能性较大。为防止经济过热和严重通货膨胀,政府放弃已实施10年多的稳健货币政策、将于明年采取紧缩货币政策。因此,2008年紧缩力度或将在今年的基础上继续加大,“紧缩预期”笼罩下的债券市场不容乐观。 新股申购仍是债券型基金控制风险下提高收益的重要手段:对2007年(截止12月14日)新发行的119只新股的网上中签率和上市首日涨幅进行统计分析显示,2007年新股发行的简单平均网上中签率为0.30%,上市首日(收盘价计算)简单平均涨幅为194.63%,上市首日以网上中签率为权重计算的加权平均涨幅为128.31%。按照2007年参与35次(根据今年来新股发行的具体日期安排情况,可以保证参与35次申购)新股申购、并按照平均0.30%中签率及平均128.31%上市首日涨幅计算,2007年参与新股申购的收益率达到14.39%。如果进行更为紧凑的新股申购计划,以及对参与中国石油、中国神化、建设银行等超级大盘股发行的协调安排,参与新股申购的收益率还会提高,新股申购也因此成为债券型基金提高收益的重要途径。进入2008年,随着新股申购对资金吸引力增加(近期新股冻结资金量屡创新高)背景下中签率的下滑,以及新股上市涨幅的理性回归,2008年参与新股申购的收益率或将小幅回落,图表21给出了不同情形下的收益率测算结果。对比新股申购的预期收益率水平和当前债券市场的利率水平(三年期央票、国债的收益率水平在4%~4.5%左右),新股申购仍将是债券型基金控制风险下提高收益的重要手段。

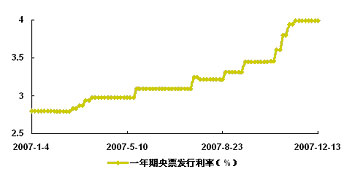

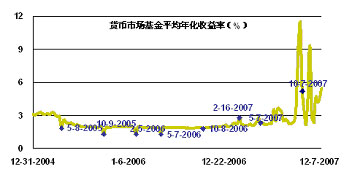

来源:国金证券研究所 基于上述分析,综合固定收益类资产(不含可转债)及新股申购(现金+国债回购)的收益率预期判断,“固定收益+新股投资”这一稳健运作模式下的债券型基金预期年收益率可达到6%~10%,建议作为定期储蓄的升级替代品种,适合低风险偏好、且希望实现资产保值的投资者。从这一层面出发,建议重点关注华夏债券基金、嘉实债券基金、华宝兴业宝康债券基金、工银瑞信增强收益债券基金等“B类”债券型基金产品。 对于风险承受能力相对适中、希望适当分享股票二级市场投资收益的投资者,可考虑“A类”债券型基金,如南方宝元债券基金、长盛债券基金等产品。 2.2 2008年货币市场基金投资操作策略:货币市场基金VS活期储蓄 货币市场收益率水平基本保持和货币政策同步,受加息等一系列调控政策影响,一年期央票发行利率由年初的2.80%提升到3.99%。与此同时,新股尤其是超级大盘股发行期间短期资金供应紧张背景下市场回购利率水平的阶段性高企,为货币市场基金提高收益提供了机会,我们看到买入返售证券收入取代存款利息成为货币市场基金2007年上半年第二大收入来源,三季度季报进一步显示买入返售证券占货币市场基金资产净值比例已由二季度末的21.87%提升到34.61%。在此背景下,货币市场基金2007年来(截止12月14日)的年化收益率达到3.23%(不包括货币市场基金B级及久期控制较短的上投摩根货币市场基金),较2006年大幅提升。其中,下半年(截止12月14日)年化收益率为4.24%,高于上半年2.30%的水平。

图表23:一年期央票发行利率

来源:国金证券研究所 图表24:货币市场基金收益率曲线

注:该图取各七日年化收益率的简单平均值绘制,统计样本不包括久期设置较短的上投摩根货币市场基金及各货币市场基金的B级。 进入2008年,上述催高货币市场基金收益率(尤其是下半年)的因素仍将延续,在此作用下,预计货币市场基金年收益率水平可以达到4%±0.5%。不过,对比看到,上述收益率与定期存款税后利率及CPI(预期)相比并不具备比较优势,货币市场基金更多还应作为活期储蓄的升级替代品种。综合比较各基金历史收益及稳定性、规模及流动性等综合因素,建议关注华夏现金增利、南方现金增利、华安富利、建信货币等货币市场基金。

来源:国金证券研究所

来源:国金证券研究所 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【 新浪财经吧 】

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||