|

|

|

金鹰成份股优选:拆分能否带来转机http://www.sina.com.cn 2007年11月26日 15:00 德胜基金研究中心

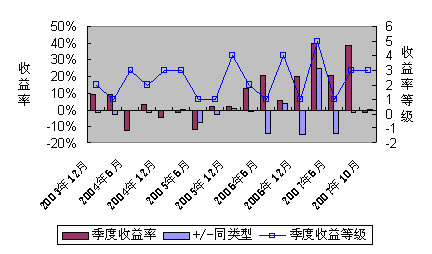

德胜基金研究中心 德胜研究团队 在暂停新基金发行两个月后,基金新发有所松动,近期陆续有国泰沪深300、工银瑞信核心价值、金鹰优选、南方隆元等基金的转型或拆分。在这其中,除南方隆元因为封转开原因以外,其他基金都带有一个明显特点,即集中在中小基金公司旗下规模较小的基金。管理层似乎在通过这种举措来避免一些规模过小的基金出现生存危机,平衡基金行业严重的大小不均问题。在这其中,金鹰基金公司旗下的金鹰优选尤其突出。 金鹰基金公司自2002年底成立后,发展步伐一直十分缓慢。目前旗下只管理两只基金,03年6月成立的金鹰成份股优选和04年5月成立的金鹰中小盘精选。两只基金首发规模都很有限,金鹰优选首发15.16亿份,金鹰精选首发仅5.45亿份;更糟糕的是两只基金成立后规模就处于持续不断的缩水中。金鹰优选在06年底规模一度缩减到仅剩4500万份/6500万元,只是在07年4月通过大比例分红规模有所回升,但目前资产规模也仅在15亿元左右;而金鹰中小盘精选的规模仍在持续缩水中,目前仅剩4900万份,按最新净值计算资产规模仅7400万元。 在四年发展时间里,金鹰旗下管理的总资产规模最高不过20亿元,这在近三年基金行业发展如火如荼的背景下显得十分突兀。而过小的基金规模使这类迷你基金在市场下跌遭遇赎回潮时的抗风险能力很差,对基金公司的生存也带来很大挑战。在此背景下,此次金鹰优选加入了拆分的行列,拆分后预定发行规模为100亿元。 金鹰基金长期发展缓慢有多方面原因,其中很重要的一点就是业绩长期表现不佳;那么,这种跃进式的规模扩张能否对金鹰基金带来转机呢? 产品特点:成份股精选 应该说,金鹰成份股精选的产品设计初衷还是比较有新意的。该基金提出,遵循“成份股备选、价值导向”的投资理念,通过对具有良好市场代表性和行业代表性的成份股的重点投资,以获取稳定的投资收益并实现基金资产的中长期增值。股票投资主要投资于上证180指数成份股和深圳100指数成份股,成份股投资不低于全部股票投资的70%。股票投资占投资组合的比例不超过80%,债券投资占投资组合的比例不低于20%。 在理念上金鹰优选采取成份股优选的投资策略,属于主动型投资,但是主要限定在成份股范围内,应该说覆盖了市场的主流投资对象。但是从实际投资来看,金鹰优选并非主流投资品种。 上证180指数和深圳100指数在牛市下的表现十分抢眼,金鹰优选长期的表现如何呢? 基金业绩:长期表现波动很大 长期看,金鹰成份股优选的业绩表现不尽人意,主要体现在阶段性收益波动很大,业绩稳定性差。而阶段性波动大的结果是长期累计基金业绩不佳。从图1清楚可见,在基金运作早期,业绩表现大致处于中游偏下水平。在05年以后基金业绩偶有明显提升,但是持续性较差,季度之间业绩出现大幅波动。 如果结合看金鹰优选的规模变动,我们会发现业绩表现长期不佳是其规模持续缩水的主要原因。在03-05年的熊市下基金持续表现较差,使得基金份额下降明显;而在牛市中后期业绩才有所回升,但波动过大仍未改变。 从短期净值波动的角度来看,金鹰优选的风险在股票型基金中较明显地低于平均水平,这主要是较低的股票仓位和较高的债券投资比例所致。 综合来看,金鹰成份股优选的收益-风险特性很清晰地体现在德胜基金评级矩阵中(表1),即中长期收益较低,业绩持续性较差,但风险评级较优。金鹰优选这种风险收益特征与其投资操作密切相关,将在下文分析。 图1:金鹰优选历史收益波动

数据来源:德胜基金研究中心(www.dsfunds.com) 表1:德胜基金评级矩阵--金鹰优选

数据来源:德胜基金研究中心(www.dsfunds.com) 从近期表现来看,金鹰优选在近一季度以来的市场震荡中总体表现较好(表2)。这主要是由于在股票型基金中其股票仓位较轻,且三季度部分重仓股在调整中表现较好。 表2:金鹰优选近期业绩表现概览

数据来源:德胜基金研究中心(www.dsfunds.com) 风格高度积极,选股剑走偏锋 在资产配置层面,金鹰优选最高可以投资80%的股票,最少投资20%债券。实际上基金长期股票配置比例在70%左右,现金类资产保持在10%左右。这显然是基金规模过小为应付流动性问题而带来的结果。在牛市下较低的股票配置比例降低了基金的整体收益, 金鹰优选采取高度集中的选股型投资策略,通常组合投资的股票数量远少于基金业平均;近年来股票投资最多在30只个股左右。因此虽然理念上为成份股精选,但实际投资中基金有很大的投资灵活度,选股效果如何就成为基金业绩最主要的决定因素。 从金鹰优选历来的选股思路来看,选股特点和基金业主流呈现出很大差异。其重仓股组合长期与基金同期集体重仓股有较大差异,主要体现在重点投资的一些中盘股或小盘股。这一特点直到近期才有所改变。在07年二季度后,基金的选股开始向主流靠拢;三季度选股再度 我们对金鹰优选近一年的选股效果作一个简单的分析(表3)。从中可以看到,金鹰优选在选股上的波动和基金收益的波动有着高度的相关性,即选股效果在很大程度上影响基金业绩。而选股效果这种大幅波动和其激进的投资风格有很大关系。 表3:金鹰优选近一年重仓股组合表现及基金表现概览

数据来源:德胜基金研究中心(www.dsfunds.com) 从06年以来,金鹰优选的投资风格由稳健往高度积极的方向转变。基金在05年以前总体风格偏稳健,而在05年底更换基金经理后,风格倾向激进,并且延续至今。简单概括就是高度集中,频繁交易,快速换股,跟踪热点,波段操作。从表4-表6的数据来看,金鹰优选这种特点非常突出。每个季度基金重仓股组合几乎全部轮换,换手率接近1000%。 这种激进的操作风格和金鹰优选很小的基金规模有直接关系,也体现出基金经理追逐热点和交易性投资机会试图放大基金收益的倾向。这种激进的操作风格本身并没有太大的问题,牛市下我们看到不少基金的积极风格十分有效;问题主要在于基金经理是否能够较好地掌控这种风格――显然金鹰优选的基金经理对市场热点的把握并非得心应手,因此在高达1000%的换手率下,基金的业绩仍然出现很大的阶段性起伏,总体投资效果并不突出。在这种情况下,高度激进的投资操作事实上是放大了基金的风险。 总体来看,金鹰优选基金的积极操作并没有对基金业绩带来多大帮助;对成份股进行优选的效果明显不如被动型的跟踪指数。 显然,这种激进的投资风格并不适合于金鹰优选拆分后预定加入的百亿基金俱乐部。在百亿规模的基金中,很少有采取类似策略获得成功的例子。因此,虽然近期金鹰优选业绩表现比较突出,不过我们对这种业绩的持续性存有疑问。 表4:2006年以来金鹰优选各季度持股变动

数据来源:德胜基金研究中心(www.dsfunds.com) 表5:金鹰优选历史持股周转率

数据来源:德胜基金研究中心(www.dsfunds.com) 表6:金鹰优选近两年持股集中度

数据来源:德胜基金研究中心(www.dsfunds.com) 基金公司实力偏弱 从过去几年的发展来看,相对于同期成立的老牌公司,相对于不断涌现的后起之秀,金鹰基金公司一直是在业内默默无闻的一家基金公司。金鹰优选的大股东是实力较弱的地方性券商广州证券,此外是三家企业股东广州药业,美的集团,四川希望。股东实力偏弱影响到了基金公司自身的发展,使得金鹰基金虽然成立较早,但一直发展缓慢。而基金规模持续缩水,又使基金公司自身积累发展的能力有限。金鹰基金在投研实力、团队建设和人才储备上目前仍处于业内的低端。 拆分能否带来转机? 综合以上分析来看,金鹰基金在过去几年中体现出的问题是一个综合性的问题。基金公司实力偏弱,发行时机导致基金初期业绩不佳――业绩不佳导致规模缩水――基金公司投入不足,团队偏弱――基金经理采取激进策略――基金业绩波动进一步放大。 此次金鹰优选拆分似乎是打破以上链条的一个契机。如果基金能通过这次拆分募集到计划募集的100亿元规模,对于金鹰基金而言可谓是跳跃式的扩张。但是基金长期发展中的问题是否能够简单通过拆分扩大规模来解决,我们持谨慎看法。一方面基金规模扩张后基金投资风格必然面临改变,这涉及到管理团队、投资理念等等一系列变化;另一方面,基金投研能力,整体实力的提高并非一蹴而就,并非在短期内通过扩大规模增加基金公司收入可以解决。虽然扩大规模对于中小基金公司的生存和发展至关重要,但这种效果的显现需要更多的时间,还有诸多的不确定性。管理层在此决策上充分体现了平衡性,但是金鹰基金能否以此作为发展的一个转机,主要还取决于基金公司自身。 对于许多投资者而言,拆分是一个受欢迎的投资渠道。尤其是近期金鹰优选业绩表现有所回升;但综合以上分析,我们给投资者的建议是暂不参与,保持观望。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【 新浪财经吧 】

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||