|

|

|

我国基金业有望在牛市中做大做强http://www.sina.com.cn 2007年11月23日 10:47 中国证券网-上海证券报

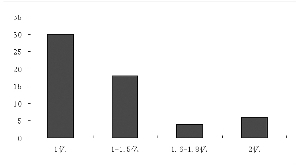

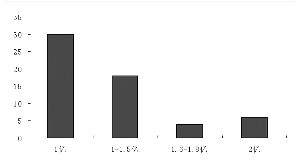

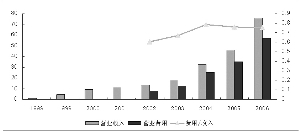

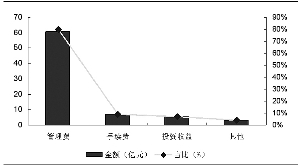

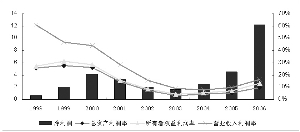

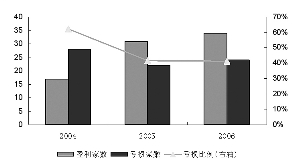

图1:中国基金管理公司的资产与资本(亿元) 数据来源:《中国证券投资基金年报》2005年、2006年 图2:中国基金管理公司注册资本的分布(2006年底) 数据来源:万得资讯,安信证券研究中心 图3:中国基金管理公司的营业收入与费用 数据来源:《中国证券投资基金年报》2005年、2006年 图4:中国基金管理公司的营业收入结构(2006年) 数据来源:《中国证券投资基金年报》2006年 图5:中国基金管理公司的盈利能力 数据来源:《中国证券投资基金年报》2005年、2006年 图6:中国基金管理公司的盈利能力结构性变化 数据来源:《中国证券投资基金年报》2005年、2006年 通过分析基金行业的完整财务数据统计,我们可以清楚地看到,随着中国资本市场在2006年步入牛市后,反映基金公司财务状况的一些主要指标也在得到改善。进入2007年,我国基金市场继续呈现爆炸式发展。目前,我国基金业的规模增长与结构变化,都预示着我国基金业正处于一个高度繁荣的发展阶段。 ⊙付强 我国基金管理公司的财务状况在一定程度上可以反映出我国基金业的发展现状,没有健康的基金公司财务就不可能有基金业的可持续发展。从这个角度分析,健康的财务状况对基金业的未来发展又会产生重要的影响。为此,不妨让我们对这个问题进行深入而全面的分析。 牛市催生我国基金业繁荣发展 2006年,是我国基金业发展的一个历史转折点,也是我国基金管理公司财务状况的一个分水岭。我们通过分析基金行业的完整财务数据统计可以清楚地看到,随着中国资本市场在2006年步入牛市后,反映基金公司财务状况的一些主要指标也在得到改善。 进入2007年,我国基金市场继续呈现爆炸式发展。仅仅经过半年时间,基金业的总规模已从0.8万亿增长到1.8万亿;又经过三个月时间,基金业的总规模又从1.8万亿膨胀到3万亿,基金行业规模曲线的陡峭上升也带来了基金公司收入与盈利的快速大幅上升。 同样,基金产品结构变化是影响我国基金公司财务状况方面与总规模变化的另一个重要因素。从2006年底至2007年9月底,股票型和混合型基金的市场占比从83%上升到95%。另外,这两类基金的投资管理费要远远高于债券型和货币型等其他低风险基金,这一因素又成为推升我国基金公司财务水准的又一重要引擎。 总之,2007年,我国基金业的规模增长与结构变化,都预示着目前基金业正处于一个高度繁荣的发展阶段。 我国基金业总体实力已发生质变 由于基金管理公司总数在逐年上升,它们的总资产、所有者权益和注册资本也保持了逐年上升态势。 截至2006年底,我国58家基金管理公司总资产为128.7亿元,所有者权益95.7亿元,注册资本约72.81亿元(见图1)。以基金公司平均规模来看,上述三项指标分别为2.2 亿、1.6亿和1.25亿。与1998年基金业诞生时的情况相比,基金公司的总资产、所有者权益和注册资本分别增长了52倍、40倍和42倍。由此可见,我国基金管理公司的总体实力已经发生了质的变化。 然而,不同的基金公司情况却差异较大。以注册资本为例,在58家公司中, 30家公司的注册资本为1亿元,18家公司的注册资本为1亿-1.5亿,10家公司的注册资本为1.5亿。其中,有6家公司的注册资本达到了最高的2亿元(见图2)。 对这三项指标之间关系进行分析可见,2006年底,我国基金管理公司资产负债表上的负债约有33亿元,即总资产大于所有者权益部分,资产负债比率为25%。这部分负债主要是应付工资和税金及其他应付款,因为基金管理公司没有法律依据可以进行主动融资和借款。此外,2000年至2005年间,所有者权益始终维持在高出注册资本4亿-6亿元左右水平上。这说明,在这几年中,每年均有5亿左右的累计未分配利润,其中包括资本公积金和公益金。在2006年,所有者权益却一跃超过注册资本约21亿元,显示当年基金管理公司的盈利总体水平与过去相比已得到大幅提高。 但是,从总体来看,基金管理公司的自身资金使用效率并不高。全行业的货币资金总额为47.08亿元,占总资产的36.59%;固有资金中证券类投资总额为41.8亿元,占总资产的32.49%;货币资金和证券投资合计占比高达69%。这一情况或许说明,基金管理公司从自身日常运营的角度看其实并不需要1亿元(法定最低注册资本)或以上的资金。 值得一提的是,2006年,中国证监会要求基金管理公司每月从管理费收入中计提一般风险准备,用以赔偿因基金管理公司违法违规、违反基金合同、技术故障等给基金持有人造成的损失,增强基金公司的抗风险能力。截至2006年底,此项一般风险准备共计提了2.67亿元,使用了1.01亿元,年末余额为2.22亿元。另外,对社保基金、企业年金计提的专项风险准备为1.81亿元。这表明,我国基金管理公司的抗风险能力正在逐步得到加强。 基金收入快速增长 我国基金管理公司的营业收入主要包括基金管理费、来自基金直销的认购费和申购费、部分赎回费和部分持续营销费,还包括对管理非公募基金资产(如全国社保基金、企业年金等)收取资产管理费。此外,自2005年下半年法规允许以来,基金公司还有使用固有资金进行基金投资的部分收益。 自1998年我国基金业诞生以来,基金管理公司的营业收入呈逐年递增态势,2006年达到了近76亿元(见图3),基金公司平均营业收入约为1.3亿元。当然,基金公司的营业费用也是逐年上升,2006年为57亿元左右,基金公司平均约为1亿元。 费用与收入之比,在一定程度上可以反映一个行业或公司的经营效率。在2002年至2004年,我国基金管理公司的费用收入比节节攀升,从60%上升到约79%,这说明我们的经营效率处在下降过程。2005年以来,这一情况出现了一些变化,经过连续两年小幅下降,2006年的基金公司费用收入比降到了75%(见图3)。应该说,2006年的牛市对基金公司的经营效率并没有带来什么根本性改观。同时,2006年底的基金资产规模几乎是2005年底的两倍。 在这样的背景下行业的费用比率没有明显改善,说明了我国基金行业在整体上尚未达到显著的规模经济阶段,这可能包括两方面原因:一是行业自身的运营模式问题,即占基金公司费用三分之一强的营销费用(例如销售奖励费、投资管理费分成等)通常随基金销售总量和存量规模同步增长;二是占基金公司约三分之一费用的人工费用与基金管理规模几乎同步增长(可能来自于人数增加和人均费用增加)。 从结构上来看,基金管理费是基金管理公司的营业收入主体。2006年,基金业总管理费收入近61亿元(占比80%),手续费收入达7亿元(占比9%),投资收益达到5.04 亿元(占比达到了7%)(见图4)。在2006年前,投资收益几乎是不存在,在2006年却成了不可或缺的一个项目。对于部分中小基金公司而言,投资收益甚至构成了它们当年营业收入和利润的主体。在牛市下这无疑是一种福音,但在熊市下却可能是一种噩耗,其中潜藏的风险不可不察。因为,与基金管理公司1亿元左右的注册资本金相比,动辄数千万的主动投资规模并不小。在特定情况下,严重亏损将可能极大地影响到基金公司主业――基金管理业务,并危及到基金持有人利益。 再看一下费用结构,基金管理公司的主要费用项目包括工资及福利费、研究开发费、办公费和以营销费为主的其他费用。2006年,基金公司营销费用为20.59亿元,比上年增加11.8亿元,增幅达134%。 基金公司整体盈利水平恢复性增长 与资产、资本、收入和费用等指标逐年增加的情况不同,我国基金管理公司的利润和利润率却发生了变化。就利润水平看,在1998年至2000年,我国基金公司的利润总水平持续上升。其中,2000年总利润为4.11亿元,这一记录在五年后才被打破。在2000年底,我国仅有10家基金公司,平均利润水平达到4110万。在2000年以后的三年中,平均利润水平出现了逐年下降,2003年仅为1.61亿。在2004年后,基金公司的利润水平开始回升。在2005年,53家基金管理公司实现总利润4.53亿,创下了历史新高,平均利润水平为944万。在2006年,58家公司实现总利润12.25亿,平均利润水平约为2112万(见图5)。 我国基金公司利润率水平(包括总资产利润率、所有者权益利润率和营业收入利润率)的总体变化趋势与利润水平大致相同。1998年至2000年,是我国基金业利润率最高的三个年份,所有者权益利润率基本维持在15%-30%高位。也就是说,基金公司股东每年可获得这个水平的投资回报率。在2001年至2003年,基金业利润率水平逐渐走低。到2003年,这三项指标分别下降到了2.94%、4.41%和8.82%。从2004年开始,利润率水平出现轻微回升,这一回升趋势一直延续到2006年,该年这三项指标分别为9.52%、12.8%和16.15%(见图5),这一利润率水平在历史坐标上的位置介乎2001年和2002年之间。 比整体盈利能力波动性更引人注目的是,我国基金公司盈利状况出现了结构性分化。 据统计,在2004年45家基金管理公司中,只有17家公司盈利,另外28家公司出现亏损,基金业的亏损面达到了近三分之二比重。在2005年53家基金管理公司中,当年盈利的公司只有31家,亏损的公司有22家,亏损面达到42%比重。在2006年58家基金管理公司中,只有34家公司盈利,24家公司亏损,亏损面也达到了41%的比重(见图6)。其中,盈利最多的公司净利润达1.88亿元,亏损最多的公司净亏损达0.59亿元。 以基金公司的注册资本规模对比分析,2006年盈利最高的基金公司当年能挣出一倍多资本金,但亏损最大的公司当年却烧掉五成资本金。也许,出现这种现象并不令人吃惊。据美国投资公司协会统计,基金管理规模在1000亿美元以上的美国基金公司数量占比仅为5%,而管理规模在10亿美元以下的基金公司却占到了近60%的比重,贫富悬殊与结构分化的状况与我国的现状大致类同,这也可以说明基金管理行业自身具有的一个独特行业规律。因为,基金产品是一个无形化、低门槛、高流动性的产品,投资人对基金管理公司业绩和品牌的追逐将导致准“赢家通吃”效应。 (作者单位:安信证券) 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【 新浪财经吧 】

不支持Flash

|

||||||||||