|

|

|

上投摩根:11月16日投资周报http://www.sina.com.cn 2007年11月19日 17:10 新浪财经

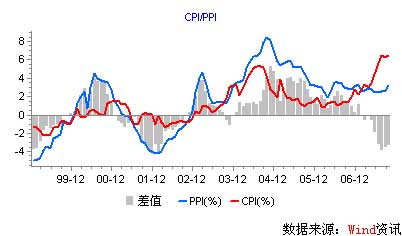

上周两市开盘延续前周的调整,在下跌至5032点时,受5000点心理整数关支撑,触发技术性反弹,一周上证综指微涨0.01%。两市一周总成交额5943.51亿元,比前周减少了11.16%。 根据海关总署的消息,10月份我国贸易顺差为270.5亿美元,同比增加13.5%。1-10月份顺差累计达到2123.6亿美元,同比增长59%,但由于进口增速加快,该数据比1-9月份的顺差增幅下降了10.2个百分点。说明外贸领域的调控措施正在见效,顺差持续扩大的势头有望放缓。另据央行数据显示,10月份金融机构人民币贷款增加1361亿元,同比多增1192亿元,创历史同期最高水平。人民币存款大幅下降4498亿元,同比多降了6020亿元。货币供应量高位反弹,10月末,M2增长18.47%,M1增长22.21%,增幅都比上个月有所回升。10月全国居民消费价格总水平(CPI)比去年同期上涨6.5%,环比上涨0.3%.信贷和通胀的进一步走高,导致了央行年内第九次提高金融机构的存款准备金率至历史最高记录的13.5%。 自10月16日的最高点6124点下跌至上周一的最低5032点,大盘已经连续调整20多个交易日,累计最大跌幅超过21%。其中,大盘蓝筹股成为了本轮回调的主要做空力量。从行业表现来看,餐饮旅游、房地产和金融跌幅小于10%, 有色、采掘和钢铁等行业跌幅都在30%左右。分析此次调整的成因,我们认为主要是来自高估值的内在压力,以及资金、宏观数据和信心的外部推力。从估值角度分析,调整前备受市场追捧的大盘蓝筹股泡沫明显。据<中国证券报>的数据统计,沪深300成份股的动态加权平均市盈率在10月16日高达42.73倍,剔除新上市的中国神华,余下299家公司合计市值为20.64万亿。而截止11月13日,沪深300成份股的市盈率显著下降到36.45倍,合计市值也大幅缩水了超过3万多亿。 再看外部因素,连续 “高烧不退”的宏观经济和金融数据让市场感到不安。今年9次上调准备金率,5次加息,6次定向央票发行,启动特种存款以及窗口指导,调控措施频频出台,但信贷增长仍然高位徘徊;工业品出厂价格和消费品价格指数不断上涨,通胀压力剧增。人民币今年累计升值已经超过5%,巨额贸易顺差和资本流入导致的流动性过剩继续推高资产价格。这些都令投资者对明年的宏观经济运行和进一步的紧缩政策感到担忧。另外,美国次级信贷危机阴影始终挥之不去,国际市场频繁上演的跳水行情也将恐慌情绪传导给国内投资者,使得市场信心遭受打击。 从资金情况看,前期供大于求的格局正在发生变化。管理层持续加大股票供给力度,同时通过加强对基金公司的窗口指导来控制资金的流入速度。另外,A股的新开户数也呈现明显的下降趋势。中登公司的数据显示,11月8日沪深两市投资者新开A股帐户13.7万户,连续三日创下新低,已经降至今年8月初的水平。股票与资金的供求关系的逆转加速了调整的力度和深度。 展望后市,短期调整仍将延续,由于美国经济不确定性的增加,受到美国和香港股市拖累,A股市场有可能进入大箱体震荡格局。上周重启的基金封转开打开了部分增量资金的入场通道,将对大盘有一定的支撑。从热点来看,短期内板块效应不明显,可能更多的表现为个股行情,投资者可适当关注二线蓝筹。 债券方面,统计局近日公布了10月份CPI较上年同期增长6.5%,再次达到近11年的高点。并且年内第九次上调存款准备金率,市场流动性进一步被收紧,但由于外贸顺差继续保持快速增长以及年底大量央票的到期,预计央行仍会继续运用上调存款准备金率、包括加息等方式缓解流动性过剩的情况。周二发行的1年期票据中标收益率为3.9393%,较上周上涨了14.03个基点。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【 新浪财经吧 】

不支持Flash

|

|||||||||||