|

|

2007年二季度基金行业配置跟踪

真考验可能在8至10月份,业绩彰显优势,布局大盘蓝筹

―――2007年二季度基金行业配置跟踪

●从5月份开始,开放式主动投资的股票方向基金首次战胜指数型基金,6月份这种优势进一步扩大。无论是从基金与市场指数的对比还是从主动投资的股票方向基金与指数型基金的对比中,都充分展现了在市场震荡加剧的环境中基金价值投资和分散风险所具备的优势。

●二季度基金仓位调整在考虑后续成长空间的同时,各行业对于风险的抵抗能力也成为仓位搭配的主要考虑因素,部分具备低市盈率、安全边际较高同时又可以获得稳定收益的行业成为基金首选。

●截至6月29日,对二季度以来的数据拟合的结果显示:6月份主动投资的股票方向基金超配的行业是金融、保险业,采掘业,交通运输、仓储业,食品、饮料,电力、煤气及水的生产和供应业,金属、非金属等;相对于一季度末,基金偏好程度明显提高的有金融、保险业,电力、煤气及水的生产和供应业,采掘业,交通运输、仓储业等。

●按照潜力指标排序,后续表现可能较好的行业有金融、保险业,电力、煤气及水的生产和供应业,交通运输、仓储业,采掘业,信息技术业。木材、家具,传播与文化产业,批发和零售贸易,医药、生物制品,机械、设备、仪表,石油、化学、塑胶、塑料,造纸印刷,房地产则可能会遭遇继续上涨的瓶颈。

⊙银河证券研究中心

一、价值投资回归,基金业绩胜出

二季度以来,市场由原先中低价股领涨的行情逐渐演变成大盘蓝筹板块主导的局面。随着5月底市场波动程度加大,特别是进入6月份以来市场频繁地大幅度调整进一步摧毁了市场对于缺乏价值内涵个股的热情,市场在进一步挤压原先题材、低价等中小板块价格水分的同时,从另外一个方面也为具备价值支撑力的蓝筹股提供了更大的发挥空间。这段时间里,市场高位回调的频率渐趋频繁,在每一次大的调整中,我们都可以发现基金重仓板块较为出色的抗跌性,市场为基金价值投资理念回归创造了条件。

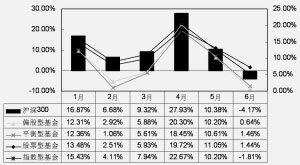

二季度市场所发生的结构性转变对于基金净值的影响非常明显,随着市场对于价值投资理念由起初4月份的漠视直至5月份、6月份以来的重新认可,基金在业绩上所体现出来的优势也越来越明显。从股票方向基金与沪深300指数走势的对比上可以发现,市场在一季度末至5月份前期的结构变化中,基金在净值上表现出与市场走势持续落后状态,期间基金累计净值增长率与沪深300指数累计涨幅之间的缺口一直未能得到有效的缩小,直到5月份大盘蓝筹开始发力,基金净值开始加速追赶,两者之间缺口扩大趋势才得到抑制。特别是5月29日至6月7日之间出现的大幅调整直接导致沪深300指数高位跳水,基金净值所受到的损伤则相对轻微,由此使得基金净值与沪深300指数之间的缺口大大得到缩小。在随后的整个6月份,大盘蓝筹主导的行情都为基金业绩翻身提升了良好环境。从主动投资的三类型股票方向基金中我们还可以发现,在市场上涨的环境中,主动投资基金往往逊色于市场表现,但在下跌或者震荡行情中基金往往具有更强的抗跌性。这也从一个侧面反映出基金的价值投资相对于其他投资主体更具有居安思危的品性(见下图)。

从仓位配置上看,5月份基金进一步压缩战线,将筹码更多的集中在蓝筹品种上,同时对于前期获利较多的行业品种进行部分减持,这一时期基金仓位风格更多的表现为对于价值蓝筹的集中持有和对于后续市场的谨慎防守。结合6月份市场的实际情况可以发现,基金在5月份的仓位操作显然为其后续净值的较好表现提供了保障。6月份行情波动剧烈,与前面几个月相比,这一时间段基金重仓的蓝筹板块和大盘权重行业已经开始超越中小板块成为主导行情的主要力量。期间主动型股票方向基金战胜指数型基金的次数也明显增加,基金在5月份对蓝筹板块的集中持有踏准了市场运行节拍,而基金5月份对仓位偏于谨慎的操作也使得他们在面对6月份剧烈波动行情时表现出更多的主动性。从6月份统计来看,上证指数下跌7.03%,沪深300指数下跌4.17%,深证综指下跌9.23%,而同期股票型基金净值上涨1.44%,指数型基金净值下跌1.81%,偏股型基金净值上涨0.64%,平衡型基金净值上涨1.46%,无论是从基金与市场指数的对比还是从主动投资的股票方向基金与指数型基金的对比,都充分展现了在市场震荡加剧的环境中基金价值投资和分散风险所具备的优势。

二、风格明显稳健,持仓更重安全

对一季度与二季度主动投资的股票方向基金净值表现与市场上存在的25种指数之间偏离度走势分析,采用逐月移动法,我们构建基金在5月份调仓遵循的新的行业配置指数。我们按照截至6月29日的交易数据计算,在综合考虑市场上各行业分布比例,基金重仓股中各行业分布比例的基础上,选取偏离度相对较小的指数进行润滑逼近,从而拟合基金在过去短时间内的调仓动向。

基于可得的数据和分析,如果可以推断基金整体上按照备选指数内含的成份结构进行仓位调整,则我们可以将所得出的行业配置指数中的行业结构作为考察基金调仓方向的依据。同样采用2007年6月29日的数据,对各行业在新行业指数中的权重进行汇总测算,并将各行业最新权重与基金一季度各行业的配置进行对比(见附表)。

由于基金在行业上的仓位变化不仅受到主动调仓的影响,同时市场上各板块之间发生的结构性轮动也将相应推升或降低各行业在基金净值中的比重,因此我们结合各统计时期市场各行业分布比例,将由于行情的结构性轮动所造成的基金仓位变化剔除,得出基金行业偏好指标用来衡量基金体调仓的方向。可以发现,按证监会分类的22类行业中,6月份主动投资的股票方向基金偏好程度较高的行业是:金融、保险业237.68%,采掘业154.38%,交通运输、仓储业129.73%,食品、饮料121.34%,电力、煤气及水的生产和供应业119.9%,金属、非金属104.11%,传播与文化产业97.67%,信息技术业86.3%,这些行业中前6种均是基金在二季度超配的行业。按照6月29日的数据计算,基金超配的6类行业均属于前十大总市值行业,其中有5类属于前十大流通市值行业,大盘权重特征非常明显。对比显示,二季度以来基金持仓向大盘权重行业转移的倾向已经非常明显。

考虑2007年以来各行业涨幅可以发现,二季度基金超配的6类行业涨幅明显不足,除电力、煤气及水的生产和供应业,其余5类均处于各行业涨幅末10名位置。但前期涨幅不足为这些行业后续预留了较大的成长空间,在市场波动加大的行情中它们相对具备更高的安全边际。从6月份市场频繁震荡的环境中也可以发现,基金超配的以上6类行业均属于抗跌性较强的板块。如果从估值指标考察,在基金超配的6类行业中,除食品饮料外,其余5类行业的市盈率水平处于市场中估值最低的5类行业。按照整体法计算的市盈率,截至6月29日,市场总体市盈率为91.35,而基金超配的5类行业市盈率分别为:采掘业24.94,金属、非金属26.83,电力、煤气及水的生产和供应业40.44,金融、保险业46.08,交通运输、仓储业54.58,远远低于市场平均的市盈率水平。

从基金对各行业偏好程度指标的变化幅度来看,相对于一季度末,基金偏好程度明显提高的有以下几类行业:金融、保险业,电力、煤气及水的生产和供应业,采掘业,交通运输、仓储业,其他制造业,纺织、服装、皮毛以及综合类和信息技术类。而木材、家具,传播与文化产业,批发和零售贸易,医药、生物制品,农、林、牧、渔业等中小板块行业的基金偏好程度出现大幅降低,也说明了二季度基金在仓位布置上已经向具备相对投资价值的权重行业转移。同时从测算结果来看,相比一季度,基金对于机械、设备、仪表,房地产,石油、化学、塑胶、塑料,金属非金属等大类行业的偏好程度也出现下降,对比基金偏好程度提高的交运仓储,电力、煤气及水的生产和供应业等在周期性变动中收益较为稳定的行业可以说明,二季度基金避开了处于短期景气波动区间的行业,更加注重收益的稳定性和对风险的防范。

基于以上分析以及我们对后续市场的判断,我们从二季度以来基金调仓角度初步判断出各行业后续成长潜力的指标。按照指标绝对值的大小进行排序,后续可望表现较好的行业分别为:金融、保险业,电力、煤气及水的生产和供应业,交通运输、仓储业,采掘业,信息技术业。木材、家具,传播与文化产业,批发和零售贸易,医药、生物制品,机械、设备、仪表,石油、化学、塑胶、塑料,造纸印刷,房地产则可能会遭遇继续上涨的瓶颈。

(执笔:魏慧君)

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。