ВЛжЇГжFlash

|

|

|

|

Н№ЧЎЛЙЪЧЕРЕТ РЯЪѓВжСєИјЛљН№вЕЕФЫМПМhttp://www.sina.com.cn 2007Фъ05дТ28Ше 04:19 жаЙњжЄШЏЭј-ЩЯКЃжЄШЏБЈ

ЁЁЁЁ

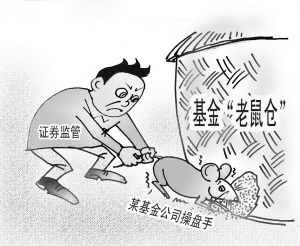

ЁЁЁЁЁЊЁЊЁЊзїЮЊзд2000ФъвдРДЃЌЪзИідтМрЙмВПУХВщЪЕЕФЗЧЩЯЪаЙЋЫОЛњЙЙГЩдБФкФЛНЛвзааЮЊЃЌЁАЬЦНЈЪТМўЁБЕФЦиЙтШУвЛЖШвђвЕМЈгХвьЖјЙтЛЗЩСвЋЕФЛљН№вЕЃЌУЩЩЯСЫвЛВувѕгАЁЃвЛЪБМфЃЌЖдгкЛљН№ОРэЁЂЛљН№ЙЋЫОЃЌФЫжСећИіЛљН№вЕЕФжИд№ЁЂХъЛїЁЂЩѕжСЪЧУЁТюжЎЩљВЛОјгкЖњЁЃ ЁЁЁЁЕБЗпХжЎЧщж№НЅЙщгкЦНОВКѓЃЌШчКЮЛЏБзЮЊРћЃЌШчКЮдкЗДЫМжаЬНбАЛљН№вЕЕФНЁПЕЗЂеЙжЎТЗВХЪЧЁАЬЦНЈЪТМўЁБЕФеце§втвхЫљдкЁЃЧхабЕФШЫЫЕЃЌЁАЁЎЬЦНЈЪТМўЁЏЕФЗЂЩњВЂВЛвЛЖЈЪЧЛЕЪТЁЃЁБЖдгкФъМЭЩаЧсЃЌДцдкзХетбљЛђФЧбљЮЪЬтЕФЛљН№вЕРДЫЕЃЌжЛгадкОРњДьелЁЂгТгкУцЖдЁЂжиаТЩѓЪгВЂМгвдПЫЗўЕФЭљИДбЛЗжаВХФмВЛЖЯЧАааЃЌгРДИќЮЊУРКУЕФУїЬьЁЃ ЁЁЁЁЁѓБОБЈМЧеп ЩЬЮФ ЁЁЁЁЛљН№вЕЁАРЯЪѓВжЁБЮЪЬтвђЮЊЁАЬЦНЈЪТМўЁБЕФЦиЙтЃЌЖјдквЛвЙжЎМфГЩЮЊЭтНчЙизЂЁЂЬИТлЕФНЙЕуЁЃ ЁЁЁЁдкЧПСвжИд№ЬЦНЈИіШЫжАвЕЕРЕТШБЪЇжЎгрЃЌвЛаЉШЫВЛНћвЊЮЪЃЌдБОгІЪмжЦгкећЬзЭЖзЪжЦЖШЕФИіШЫвтжООПОЙЮЊКЮЗЂЛгСЫШчДЫДѓЕФзїгУЃПЖјСєИјЛљН№ЙЋЫОЃЌФЫжСећИіЛљН№вЕгжИУЪЧдѕбљЕФЫМПМЃП ЁЁЁЁИіШЫааЮЊЃЌЛЙЪЧЦеБщЯжЯѓЃП ЁЁЁЁОЁЙмЁАЬЦНЈЪТМўЁБжЛДњБэСЫИіШЫааЮЊЃЌДгФПЧАећИіЛљН№аавЕЕФЯжзДРДПДЃЌвВОпгавЛЖЈЕФЕфаЭадЃЌвЕФкзЈМвдкНгЪмМЧепВЩЗУЪБетбљЦРМлЕНЃЌЁА ЕЋвВВЛФмвЛИЭзгДђЫРвЛДЌШЫЁЃЁБ ЁЁЁЁ5дТ16ШеЃЌЩЯЭЖФІИљзмОРэЭѕКшцЩдкЙЋЫОЩљУїжааћВМЃЌЁАЮвЙЋЫОдкЛ§МЋХфКЯМрЙмЛњЙЙЕїВщЕФЭЌЪБЃЌЖдЬЦНЈЕФЮЪЬтзіСЫНјвЛВНВщжЄЃЌЗЂЯжЬЦНЈЩцЯгРћгУеЦЮеЕФаХЯЂНјааЮЅЙцЭЖзЪЛюЖЏЃЌвВЮДАДееЮвЙЋЫОжЦЖШШчЪЕЩъБЈИіШЫМАМвЪєЕФЭЖзЪааЮЊЃЌЦлЦЙЋЫОЃЌбЯжиЮЅЗДСЫЙЋЫОжЦЖШЁЃЁБ ЁЁЁЁГ§СЫЩЯЭЖФІИљУтШЅЦфЕЃШЮЕФГЩГЄЯШЗцЛљН№ОРэМАЦфЫћвЛЧажАЮёЃЌВЂгшвдДЧЭЫЭтЃЌЯраХЛЙгаИќЮЊбЯРїЕФГЭЗЃЕШД§зХЬЦНЈБОШЫШЅГаЕЃЁЃЖјЁАРЯЪѓВжЁБЯжЯѓвВвђЮЊЬЦНЈЪТМўЕФЦиЙтдйДЮГЩЮЊШЫУЧВшгрЗЙКѓЕФЬИзЪЁЃ ЁЁЁЁЛљН№вЕжаДцдкЕФЁАРЯЪѓВжЁБЪЧжИЃЌЯрЙиЭЖзЪЙмРэШЫдкРћгУЙЋгазЪН№РЩ§ЙЩМлжЎЧАЃЌЯШНЋИіШЫзЪН№дкЕЭЮЛНЈВжЃЌД§НЋЙЩМлРЩ§жСИпЮЛКѓЃЌИіШЫВжЮЛТЪЯШТєГіЛёРћЕФааЮЊЁЃ ЁЁЁЁЁАгІИУЫЕЃЌЁЎРЯЪѓВжЁЏжЛЪЧФкФЛНЛвзааЮЊжаЕФвЛжжЁЃЁБЩЯЪізЈМвжИГіЁЃЁАЁЎЬЦНЈЪТМўЁЏГіЯжКѓЃЌВЛЩйШЫМђЕЅЕиНЋЁЎРЯЪѓВжЁЏЕШЭЌгкЁЎФкФЛНЛвзЁЏЃЌетжжРэНтВЂВЛЪЎЗжзМШЗЁЃЁБ ЁЁЁЁАДееЁЖжЄШЏЗЈЁЗЕФЖЈвхЃЌФкФЛНЛвзЪЧжИжЄШЏНЛвзФкФЛаХЯЂжЊЧщШЫЛђЗЧЗЈЛёШЁФкФЛаХЯЂЕФШЫЃЌдкФкФЛаХЯЂЙЋПЊЧАТђТєЯрЙижЄШЏЃЌЛђепаЙТЖИУаХЯЂЃЌЛђепНЈвщЫћШЫТђТєЯрЙижЄШЏЕФааЮЊЁЃ ЁЁЁЁЁАР§ШчЃЌЛљН№ОРэеЦЮеСЫФГЩЯЪаЙЋЫОЩаЮДЙЋПЊХћТЖЕФаХЯЂЃЌВЂдкДЫЛљДЁЩЯЃЌдЫгУЙЋгазЪН№ТђТєЙЩЦБвдЛёШЁгЎРћЕФааЮЊЁЃгыЁЎРЯЪѓВжЁЏЫљВЛЭЌЃЌЫфШЛИУааЮЊУЛгаЮЊИіШЫФБРћЃЌЕЋвВЪєгкФкФЛНЛвзЁЃЁБИУзЈМвЫЕЁЃ ЁЁЁЁФГЛљН№ОРэИцЫпМЧепЃЌЯрБШЩЯЪаЙЋЫОЕФИпЙмШЫдБЃЌЛљН№ОРэФмеЦЮеИќЖрЕФВЛЭЌЩЯЪаЙЋЫОЕФаХЯЂЃЌвђДЫЪмФкФЛНЛвзЕФгеЛѓЕФШЗвВИќЖрЃЌЕЋМлжЕЭЖзЪРэФюШддкЛљН№вЕФкеМОнзХжїСїЕиЮЛЁЃ ЁЁЁЁЖјМрЙмВПУХДЫЧАвВдјЭИТЖЃЌЛљН№вЕЁАРЯЪѓВжЁБЕФЮЪЬтВЛЯёЭтНчДЋЕФФЧУДбЯжиЁЃДгФПЧАМрПиЕФЧщПіПДЃЌвЛВПЗжЛљН№ОРэЕФжБЯЕЧзЪєВЂЮДПЊЛЇЃЌЖјМДБуФЧаЉПЊЛЇЕФЃЌвВгаВПЗжеЫЛЇУЛгаШЮКЮНЛвзМЧТМЛђепЮДЙКТђШЮКЮгыЛљН№ЙЋЫОЯрЙиСЊЕФЙЩЦБЁЃ ЁЁЁЁМрЙмзМЩў ЁЁЁЁБЛЁАЬЦНЈЪТМўЁБЭЦЕНЗчПкРЫМтЕФЃЌГ§СЫЛљН№ЙЋЫОКЭећИіЛљН№аавЕЭтЃЌЛЙгаМрЙмВПУХЁЃЪТМўЗЂЩњКѓЃЌПЊЪМВЛЖЯгаЩљвєЖдМрЙмВПУХЕФЙЄзїЬсГіСЫжЪвЩЁЃ ЁЁЁЁЁАУЛгаЖдЭтХћТЖЃЌВЂВЛБэЪОМрЙмВПУХЖдЛљН№ЭЖзЪжаЕФЮЅЙцааЮЊВЛжЊЧщЛђВЛзїЮЊЃЌЁБМрЙмВПУХгаЙиШЫЪПЫЕЃЌЁАдкМрПиЕНПЩФмДцдкЕФЮЅЙцНЛвзааЮЊЃЌЛђЪеЕНЯрЙиОйБЈКѓЃЌМрЙмВПУХЛсдкЯрЙиВПУХЕФХфКЯЯТеЙПЊЕїВщЁЃвЛЕЉЕїВщНсЙћжЄУїЧщПіЪєЪЕЃЌНЋЛсАДееЯрЙиЗЈЙцгшвдДІЗЃЁЃЁБ ЁЁЁЁЪЕМЪЩЯЃЌЮЌЛЄЪаГЁЙЋЦНЛЗОГЁЂЙцЗЖЛљН№НЛвзааЮЊвЛжБЖМЪЧМрЙмВПУХЕФЙЄзїжиЕужЎвЛЁЃМрЙмВПУХдјБэЪОЃЌзїЮЊШеГЃЙЄзїЕФвЛЯюФкШнЃЌжЄМрЛсЛљН№ВПвбОНЈСЂЦ№ЛљН№НЛвзЖЏЬЌМрПиЛњжЦЃЌФмЙЛзіЕНМАЪБЗЂЯжЮЪЬтЁЃ ЁЁЁЁдчдк2005Фъ7дТЃЌжаЙњжЄМрЛсОЭвбОжЦЖЈГіЁЖжЄШЏЭЖзЪЛљН№МрЙмжАд№ЗжЙЄазїжИв§ЁЗЃЌУїШЗСЫИїЗНЕФМрЙмжАд№ЁЃЁЖжИв§ЁЗНЈСЂЦ№жаЙњжЄМрЛсЛљН№МрЙмВПЁЂИїЕижЄМрОжЁЂСНЕиНЛвзЫљКЭжЄШЏвЕаЛсЕШИїВПУХжЎМфЗжЙЄазїЕФЛњжЦЃЌФмЙЛЖдЛљН№ЙЋЫОвьГЃНЛвзЕШааЮЊЪЕаагааЇМрПиЁЃ ЁЁЁЁНёФъФъГѕЃЌжЄМрЛсЛљН№ВПдјЯТЗЂзЈУХеыЖдЛљН№вЕЁАРЯЪѓВжЁБЕФЁАвЛКХЮФЁБЁЃЭЈжЊвЊЧѓЃЌИїЛљН№ОРэаыЩЯБЈжБЯЕЧзЪєЕФЩэЗнжЄМўКЭжЄШЏеЫЛЇЃЌвдБуМрЙмВуНЈСЂеыЖдЛљН№ЙмРэШЫдБжБЯЕЧзЪєжЄШЏЭЖзЪЕФМрПиЬхЯЕЁЃ ЁЁЁЁЭЌЪБЃЌМрЙмВПУХЛЙвЊЧѓЃЌЛљН№ЙЋЫОЖНВьГЄвЊЧаЪЕТФаажАд№ЃЌбЯУмМрПиЛљН№ЙЋЫОЪЧЗёзёЪиЙЋЫОжЦЖЈЕФЭЖзЪвЕЮёСїГЬЕШЯрЙижЦЖШЃЌЪЧЗёДцдкФкФЛНЛвзЁЂВйзнЪаГЁЕШЮЅЗЈааЮЊЃЌвдМАВЛе§ЕБЙиСЊНЛвзЁЂРћвцЪфЫЭКЭВЛЙЋЦНЖдД§ВЛЭЌЭЖзЪШЫЕФааЮЊЁЃШчгаЮЅЗЈЮЅЙцааЮЊЕФЃЌгІЕБМАЪБгшвджЦжЙЃЌжиДѓЮЪЬтгІЕББЈИцжаЙњжЄМрЛсМАЯрЙиХЩГіЛњЙЙЁЃ ЁЁЁЁЫцКѓЃЌМрЙмВПУХПЊеЙСЫЖдЛљН№ЙЋЫОдкЭЖзЪЁЂЯњЪлЁЂаХЯЂХћТЖЁЂдЫгЊЕШЗНУцЕФКЯЙцМьВщЃЌЦфжиЕуОЭЪЧМьВщЪЧЗёДцдкФкФЛНЛвзЁЂВйзнЪаГЁЕШЮЅЗЈааЮЊЃЌвдМАВЛе§ЕБЙиСЊНЛвзЁЂРћвцЪфЫЭКЭВЛЙЋЦНЖдД§ВЛЭЌЭЖзЪШЫЕФааЮЊЁЃ ЁЁЁЁЖјдкЁАЬЦНЈЪТМўЁБЦиЙтКѓЕФ5дТ15ШеЃЌМрЙмВПУХдйДЮЯТЗЂЁЖЙигкЧаЪЕМгЧПЛљН№ЭЖзЪЗчЯеЙмРэМАгаЙиЮЪЬтЕФЭЈжЊЁЗЁЃЭЈжЊжиЩъЛљН№ЙЋЫОгІбЯИёЙЩЦББИбЁПтЕФЗжМЖЁЂНјШыЁЂЬоГ§КЭЮЌЛЄЕШЙмРэжЦЖШЃЌбЯИёАДееЙЩЦБбЁдёБъзМЁЂЭЖзЪОіВпГЬађгыЪкШЈжЦЖШвдМАНЛвзжДааСїГЬЕШНјааЙЩЦБТђТєКЭЭЖзЪзщКЯЕФЙЙНЈЁЃбЯИёЭЖзЪЙмРэШЫдБЕФЭЖзЪЙмРэШЈЯоЃЌВЛЕУЮЊзЗЧѓЖЬЦквЕМЈЗХЦњЭЖзЪРэФюЁЂЫцвтИќИФЛљН№ЭЖзЪЗчИёЁЂТђТєБИбЁПтжЎЭтЕФЙЩЦБЛђепНЋВЛЗћКЯдМЖЈЬѕМўЕФЙЩЦБМгШыБИбЁПтЃЌбЯНћЛљН№ЙЋЫОНјааЭЖЛњВйзїЁЃ ЁЁЁЁСєИјЛљН№ЙЋЫОЕФЫМПМ ЁЁЁЁКмЖрШЫетбљаЮШнЁАЬЦНЈЪТМўЁБгыећИіЛљН№аавЕЕФЙиЯЕЃКЁАвЛПХРЯЪѓЪКЃЌЛЕСЫвЛЙјжрЁЃЁБ ЁЁЁЁетОфЛАДѓжТКЌгаСНВувтЫМЃКЦфвЛЃЌЯёЬЦНЈетбљЁАРћгУеЦЮеЕФФкФЛаХЯЂНјааЮЅЙцЭЖзЪЕФЛюЖЏЁБЮовЩЪєгкИіШЫааЮЊЗЖГыЃЛЦфЖўЃЌНіНіЪЧетжжИіШЫааЮЊЃЌвВзувдЖдЛљН№ЙЋЫОЃЌФЫжСећИіЛљН№аавЕдьГЩЖёСгЕФгАЯьЁЃ ЁЁЁЁзїЮЊСЊЯЕЛљН№ГжгаШЫгыЛљН№ЙЋЫОЕФХІДјЃЌЛљН№ОРэЕФИіШЫааЮЊЭљЭљгжЪЧгАЯьЙЋФМЛљН№ЭЖзЪдЫзїЕФжАЮёааЮЊЁЃЫќВЛНіжБНгЙиЯЕзХЛљН№ГжгаШЫЕФРћвцЃЌдквЛЖЈГЬЖШЩЯЃЌЛЙДњБэСЫЛљН№ЙЋЫОЁЂФЫжСећИіЛљН№аавЕдкЭЖзЪепаФФПжаЕФаЮЯѓЁЃвЕФкШЫЪПжИГіЃЌвђДЫЃЌдкЭтНчблжаЃЌКмФбНЋЛљН№ОРэЕФИіШЫааЮЊгыЙЋЫОећЬхдЫзїЧщПіЧјБ№ПЊРДПДД§ЁЃ ЁЁЁЁФГЛљН№ЙЋЫОИКд№ШЫЯђМЧепБэЪОЃЌЁАЬЦНЈЪТМўЁБЕФЗЂЩњЃЌВЛНіЗДгГСЫЬЦНЈИіШЫжАвЕЫибјКЭЕРЕТЫЎЦНЃЌЦфБГКѓЭЛГіЕФИќЩюВуДЮЮЪЬтЃЌЪЧЕБЧАЮвЙњЛљН№ЙЋЫОФкВПЭЖзЪОіВпЬхЯЕгаД§ЭъЩЦЃЌаавЕжЮРэЫЎЦНШдашНјвЛВНЬсИпЁЃ ЁЁЁЁФПЧАЃЌЙЋФМЛљН№ЕФЭЖзЪОіВпГЬађДѓжТЪЧЯШгЩбаОПдБдкаавЕЙЩЦБЗжЮіКѓЙЙНЈЙЩЦБГиЃЛЛљН№ОРэИљОнЙЩЦБГиЯТЕЅИјНЛвздБЁЃддђЩЯЃЌЛљН№ОРэКЭЧАКѓЖЫЕФбаОПдБЁЂНЛвздБИєРыЁЃФГЛљН№ОРэИцЫпМЧепЃЌдкШеГЃЕФЪЕМЪВйзїжаЃЌетвЛОіВпГЬађКмЩйБЛбЯИёжДааЯТРДЁЃ ЁЁЁЁЁАЮЊСЫФмЙЛИќМгМАЪБЁЂПьНнЕиНјааЭЖзЪОіВпЃЌКмЖрЛљН№ЙЋЫОЖММђЛЏСЫЭЖзЪОіВпГЬађЃЌЛљН№ОРэПЩвдИљОнздМКЕФХаЖЯСйЪБЬэМгЙЩЦБГижаЕФЙЩЦБЃЌЩѕжСЪЧЙЩЦБГиЁЃЁБЩЯЪіЛљН№ОРэЭИТЖЁЃ ЁЁЁЁЩЯЪіЛљН№ЙЋЫОИКд№ШЫжИГіЃЌОЁЙмЛљН№ЙЋЫОвбОАДееЯрЙиЗЈЙцКЭМрЙмвЊЧѓНЈСЂЦ№вЛећЬзЕФЭЖзЪСїГЬКЭжЦЖШЬхЯЕЃЌЕЋФмЗёдкЪЕМЪдЫзїжаЕУЕНбЯИёЁЂгааЇЕижДааЛЙДцдквЛЖЈЮЪЬтЁЃР§ШчЃЌГіЗЂЕуЪЧЮЊСЫЬсИпЭЖзЪаЇТЪЖјМђЛЏСЫОіВпГЬађЃЌНсЙћШДЮЊЛљН№ОРэРФгУЦфЪжжаЕФШЈСІЃЌЕМжТРЯЪѓВжЁЂФкВПНЛвзЕФГіЯжТёЯТСЫвўЛМЁЃ ЁЁЁЁЁАЬЦНЈЪТМўЁБЗЂЩњКѓЃЌвЛаЉЛљН№ЙЋЫОвбОПЊЪМжиаТЩѓЪгздЩэдкЙЋЫОжЮРэЁЂФкПижЦЖШЕШЗНУцДцдкЕФЮЪЬтЁЃгыЩЯЭЖФІИљзмОРэЭѕКшцЩЕФЙлЕувЛжТЃЌВЛЩйЛљН№ЙЋЫОИКд№ШЫЖМШЯЮЊЃЌНјвЛВНЭъЩЦЛљН№ЙЋЫОдкПЦбЇЕФЙРжЕЬхЯЕЁЂЯЕЭГЕФНЛвзЬхЯЕвдМАЭГвЛжЦКтЕФНЛвзжДааЬхЯЕЩЯЕФНЈЩшЪЧЯТвЛВНЕФживЊЙЄзїЁЃ ЁЁЁЁЭЌЪБЃЌВЛЩйИКд№ШЫвВБэЪОЃЌНјвЛВНМгЧПФкВПМрПиСІЖШЃЌвдМАЖдЮЅЗДЙЋЫОжЦЖШааЮЊМгДѓГЭЗЃСІЖШЃЌЪЧМѕЩйДЫРрааЮЊЗЂЩњЕФживЊОйДыжЎвЛЁЃЖјЖдАќРЈЛљН№ОРэдкФкЕФЛљН№ЙмРэШЫдБМгДѓжАвЕЕРЕТХрбЕСІЖШЃЌХрг§ЦфНЈСЂГЯаХвтЪЖКЭЪмЭад№ШЮИавВЪЧВЛПЩКіЪгЕФвЛЯюЙЄзїЁЃ аТРЫЩљУїЃКБОАцЮФеТФкШнДПЪєзїепИіШЫЙлЕуЃЌНіЙЉЭЖзЪепВЮПМЃЌВЂВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

||||||||||||||