ВЛжЇГжFlash

|

|

|

|

ДѓЯѓФбЦ№ЮшЃКДѓЙцФЃЛљН№дтгіоЯоЮhttp://www.sina.com.cn 2007Фъ05дТ10Ше 17:57 КЭбЖЭјЃжЄШЏЪаГЁжмПЏ

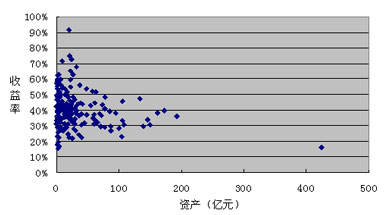

ЁЁЁЁБОЮФЮЊЁЖжЄШЏЪаГЁжмПЏЁЗЪкШЈаТРЫЭјЖРМвПЏЕЧжЎзїЦЗЃЌЫљгаУНЬхМАЭјеОВЛЕУзЊдиЁЃ 07ФъРДЛљН№вЕвЛИіШШЕуЛАЬтЪЧЛљН№ЗЂааЕФЛ№ШШЁЃдкЙЩЪавЛТЗзпИпЕФДЬМЄЯТЃЌЛљН№ЗЂааМЧТМБЛВЛЖЯЫЂаТЁЃМЮЪЕВпТдГЩГЄДДЯТЕЅШеФММЏ419вкЗнЕФМЧТМЃЌЭЌЪБвВВЛЖЯгаРЯЛљН№ЭЈЙ§В№ЗжЛђДѓБШР§ЗжКьЮќв§зЪН№ЃЌЙцФЃБЉдіЁЃаТЛљН№ЗЂааГжајЩ§ЮТвджСгкжЄМрЛсГіЬЈСЫЛљН№ЗЂааБШР§ХфЪлЕФЙцЖЈЁЃ ЁЁЁЁЯрЖдгкФПЧАЛљН№ЕФЦНОљЙцФЃЃЌЮвУЧВЛЗСАбЙмРэзЪВњЙцФЃГЌЙ§100вкдЊЕФЛљН№ГЦЮЊДѓЯѓаЭЛљН№ЁЃдкжЄШЏЪаГЁЩЯЃЌДѓХЬРЖГяБэЯжСМКУБЛГЦзїДѓЯѓвВФмЬјЮшЁЃФЧУДЃЌЖдЛљН№ЖјбдЃЌДѓЯѓЛЙФмЦ№ЮшТ№ЃП ЁЁЁЁећЬхЪевцЮЊЦНОљЫЎЦН ЁЁЁЁДгЛљН№ЪевцРДПДЃЌДѓЙцФЃЛљН№дк07ФъвдРДЕФБэЯжвВгавЛЖЈЗжЛЏЁЃБэЯжзюКУЕФвзЗНДяОЋбЁЪевцНгНќ50%ЃЌЖрЪ§ДѓЛљН№Ъевцдк25%ЁЋ40%жЎМф(ЭМ1)ЁЃЦНОљРДПДЃЌДѓЯѓЛљН№ЕФЪевцЯрЕБгкЪаГЁЫЎЦНЁЃ

ЁЁЁЁЭМ1ЃК2006ФъЕзЛљН№зЪВњЙцФЃгы2007ФъвдРДвЕМЈЖдБШ

ЁЁЁЁЕЅДгДѓЯѓаЭЛљН№дЫзїЕФНЧЖШРДЫЕЃЌФмШЁЕУетбљЕФГЩМЈвбОЯрЕБВЛвзЁЃЛљН№ОРэеЦЙмзХзЪВњЪ§БЖгкЦНОљЫЎЦНЕФЛљН№ЃЌШдШЛШЁЕУЦНОљЫЎЦНЕФЪевцЃЌЛљН№ОРэвбОИЖГіСЫЖюЭтЕФХЌСІЁЃЕЃИйетаЉДѓХЬЛљН№ЕФЭЈГЃЪЧЛљН№ЙЋЫОжаБШНЯгХауЕФЛљН№ОРэЃЌжЎЧАВЛЩйЛљН№ОРэгаЙ§вЋблЕФвЕМЈЁЃВЛЙ§ЃЌдкДѓЯѓЛљН№жадйВњЩњЪевцУїаЧФбЖШШДКмИпСЫЃЌФмЙЛИпгкЦНОљЫЎЦНвбОВЛДэЁЃ ЁЁЁЁДѓЯѓЛљН№ЕФРЇОГЃКбЁЙЩаЭРэФюгыЙцФЃЕФУЌЖм ЁЁЁЁДѓЯѓЛљН№ФбвдГЩЮЊЪевцУїаЧЃЌжївЊдвђЪЧЛљН№ОРэЕФбЁЙЩаЭРэФюКЭОоДѓЕФзЪВњЙцФЃжЎМфВњЩњУЌЖмЁЃ ЁЁЁЁЕНФПЧАЮЊжЙЃЌЙњФкДѓЖрЪ§ЕФЛљН№ОРэвдбЁЙЩЮЊКЫаФФмСІЃЌгШЦфЪЧУїаЧЛљН№ОРэЭЈГЃЪЧвдЩУгкбЁЙЩжјГЦЁЃжїЖЏЙмРэаЭЛљН№ЕФжїСїЭЖзЪРэФювВЪЧбЁЙЩаЭРэФюЁЃЮвУЧПДЕНетвЛЬиЕудкФПЧАЕФДѓХЬЛљН№ВњЦЗЩшМЦЩЯДѓЖМЕУЕНбгајЁЃЛљН№ОРэдкеЦЙметаЉДѓЛљН№КѓЃЌЛљБОЕФРэФюШдШЛбгајзХдРДЕФЫМТЗЃЌбЁЙЩШдШЛЪЧЛљН№ОРэзХжиЕФВпТджиЕуЁЃЖјЮЪЬтдкгкбЁЙЩаЭРэФюгаКЯЪЪЕФзщКЯЙцФЃЁЃЙцФЃЙ§ДѓЖдбЁЙЩаЭРэФюЕФдЫзїНЋДјРДКмДѓРЇФбЁЃ ЁЁЁЁЙњЬЉО§АВЕФвЛЗнзЈЬтбаОПБЈИцжИГіЃЌЁАЙњЭтбаОПБэУїЃЌГЌЙ§100 вкЙцФЃЕФзЪН№ЃЌБиаыЪЙгУзщКЯЙмРэЮЊжїЕФздЩЯЖјЯТзЪВњХфжУЗНЗЈЃЌЖјдк100-40 вкЙцФЃЧјМфжаЃЌЭЖзЪЙмРэПЩвдВЩгУЁАКЫаФЮРаЧЁБВпТдЃЌвВОЭЪЧвдзЪВњХфжУЮЊКЫаФЃЌбЁЙЩЮЊИЈжњЕФВпТдЃЌжЛгаЖдгк40 вкЙцФЃвдЯТЕФзЪН№ЃЌбЁЙЩВХгавтвхЁБЁЃ ЁЁЁЁДгЙњФкЪаГЁЗЂеЙЕФЧїЪЦРДПДЃЌЛљН№ЕФЭЖзЪРэФювВУцСйзХжиДѓБфИяЁЃбЁЙЩаЭРэФюНЋЮоЗЈЧ§ЖЏЖрЪ§ЛљН№еНЪЄЪаГЁЁЃЖдгкДѓЙцФЃЛљН№РДЫЕЃЌЭЈЙ§бЁЙЩЛёШЁЛ§МЋЙмРэЕФГЌЖюЪевцНЋБфЕУгШЦфРЇФбЁЃЁАбЁЙЩЖдФмСІЕФвЊЧѓЗЧГЃИпЃЌЕБзЪН№ЙцФЃДяЕНвЛЖЈГЬЖШКѓЃЌбЁЙЩБфЕУУЛгаШЮКЮвтвхЁЃвђЮЊвЛЕЉзЪН№ЙцФЃЙ§ДѓЃЌСїЖЏадЁЂНЛвзГЩБОЁЂТђШыЯожЦЕШЯожЦСЫбЁЙЩВпТдЕФБэЯжЁЃЁБДгЧїЪЦРДПДЃЌЙцФЃНЯДѓЕФЛљН№ЮДРДЕФВпТджїСїЛсзЊЯђХфжУЮЊжїбЁЙЩЮЊИЈЕФВпТдЁЃЖдгкОоаЭЛљН№ЃЌРржИЪ§ЛЏЭЖзЪвВаэЪЧЖрЪ§ЛљН№ЕФЫоУќЁЃ ЁЁЁЁОЋбЁИіЙЩдкДѓЯѓаЭЛљН№ЩЯФмЗЂЛгЕФзїгУЪЧгаЯоЕФЃЌЕЋетЧЁЧЁШдЪЧЙњФкЖрЪ§ЛљН№БќГжЕФжїСїРэФюЃЌАќРЈДѓЯѓаЭЛљН№ЁЃетвВЪЧЕМжТетРрЛљН№ЮоЗЈГЌдНЪаГЁЕФжївђЁЃ ЁЁЁЁДѓЯѓЛљН№ЕФдЫзїЬиЕу ЁЁЁЁ07ФъвдРДДѓЯѓаЭЛљН№ЕФЭЖзЪдЫзївбОЛђЖрЛђЩйжЄУїСЫвдЩЯЙлЕуЁЃЮвУЧРДПДПДДѓЯѓЛљН№дкЭЖзЪЙмРэЩЯКЭЦфЫћЛљН№ЯрБШгаКЮЬиЕуЃК ЁЁЁЁИпВжЮЛЃКДгЙЩЦБВжЮЛЩЯРДПДЃЌВжЮЛПижЦЫЦКѕУЛгаГЩЮЊДѓЯѓЛљН№ЕФФбЕуЁЃДѓЖрЪ§ДѓЯѓЛљН№БЃГжТњВждЫаазДЬЌЁЃХЃЪаЯТЪаГЁГфзуЕФСїЖЏадИјСЫетаЉЛљН№ТњВждЫзїЕФаХаФЁЃЕЋЪЧЮЊгІЖдПЩФмЕФЪъЛибЙСІЃЌДѓЯѓаЭЛљН№ЕФе§ГЃВжЮЛБШР§ВЛвЫТњВжЁЃаТГЩСЂЕФМЮЪЕВпТдВжЮЛКмЧсЃЌНіЮЊ50%зѓгвЁЃ ЁЁЁЁЕЭГжЙЩжмзЊТЪЃКДЌДѓФбЕєЭЗЃЌДѓЙцФЃЛљН№ЕФЕЭжмзЊТЪЪЧПЩвддЄЦкЕФЁЃ9жЛДѓЯѓаЭЛљН№ЕФЦНОљГжЙЩжмзЊТЪдк220%зѓгвЃЌетвЛЫЎЦНдЖЕЭгкЛљН№ЦНОљЫЎЦНЁЃ ЁЁЁЁЗжЩЂГжВжЃКГ§ФЯЗНМЈгХЁЂФЯЗНИпдіГЄЁЂОАЫГдіГЄ2КХЭтЃЌЖрЪ§ДѓЯѓЛљН№ВЩШЁСЫЯрЖдЗжЩЂЕФГжВжВпТдЁЃГжЙЩМЏжаЖШЦеБщдк50%вдЯТЁЃЖјжиВжЙЩЕФЭЖзЪБШР§ЦеБщУЛгаДяЕНИіЙЩГжгаЕФЩЯЯоЁЃдвђвВаэКмМђЕЅЃЌЖдгкЙ§ДѓЕФзЪН№ЙцФЃРДЫЕЃЌЪаГЁЩЯевВЛЕНзуЙЛЖрДѓЪажЕЕФЙЩЦБПЩЙЉДѓСПЭЖзЪЁЃ ЁЁЁЁбЁЙЩЃКДгГжВжЬиЩЋРДПДЃЌЛљН№ОРэШдШЛЪдЭМЗЂЛгжїЖЏбЁЙЩЕФЬиГЄЃЌИїжЛДѓЯѓЛљН№ЕФбЁЙЩЫМТЗВЛОЁЯрЭЌЁЃВЛЙ§ЃЌНЯДѓЕФЙцФЃЪЙЛљН№ЕФбЁЙЩНЯЮЊЗжЩЂЃЌГ§ЗЧМЏжаГжгаФГаЉДѓЪажЕаавЕЃЌШчОАЫГдіГЄ2МЏжаГжгавјааЙЩЁЃетЖдДѓаЭЛљН№РДЫЕгаНЯДѓЕФЗчЯеЃЌвђЮЊвЛЕЉНЈВжЭъБЯЃЌЕїећЦ№РДЯрЖдвЊИќЮЊРЇФбЁЃ ЁЁЁЁЙцФЃБфЖЏЃКДг07Фъ1МОЖШЕФЧщПіРДПДЃЌВЛЩй06ФъЕзЕФДѓЯѓаЭЛљН№ЙцФЃЦеБщбЯжиЫѕЫЎЁЃДгЗнЖюРДПДЃЌ14жЛДѓЯѓЛљН№ЙцФЃЦНОљЫѕЫЎ38.56%ЃЌзмЗнЖюМѕЩй37.7%ЃЌЦфжаЙуЗЂгХбЁКЭКЩвјЪзбЁЗнЖюЫѕМѕвЛАыЁЃЙмРэзЪН№ЙцФЃЦНОљЫѕМѕ17.81%ЃЌзмзЪВњМѕЩйНќ20%ЁЃзмЬхЩЯПДДѓЯѓЛљН№ЪЧВЛЖЯдтЕНЭЖзЪепЪъЛиЃЌПЩвдЯыМћВЛЩйЭЖзЪепЖдДѓЯѓЛљН№ЛКТ§ЕФБэЯжЪЇШЅФЭаФЁЃВЛЙ§вВаэе§ЪЧетаЉзЪН№ЕФГЗГіЃЌЗДЖјИјетаЉЛљН№ИФЩЦвЕМЈДјРДСЫЗНБуЁЃ ЁЁЁЁЫфШЛОоДѓЕФЙцФЃШУДѓЯѓаЭЛљН№ааЖЏВЛБуЁЃВЛЙ§ЛЙЪЧгаЪ§жЛДѓЯѓЛљН№ШЁЕУСЫГЌдНЪаГЁЕФГЌЖюЪевцЁЃДгетИіНЧЖШЫЕЃЌЛљН№ОРэвВаэБэЯжвбОЯрЕБГіЩЋЃЌвВКЭФПЧАЕФЙЩЪаЬиеїгаЙиЁЃЕЋЪЧЃЌдЫзївЛжЛЙцФЃОоДѓЕФбЁЙЩаЭЛљН№ЪМжеЪЧРЇФбЕФЪТЁЃдкЮДРДЕФЪаГЁБфИяжаЃЌДѓЯѓЛљН№ЛёШЁГЌЖюЪевцЕФФбЖШНЋЛсНјвЛВНдіМгЃЌДѓЙцФЃЛљН№КмПЩФмж№НЅЧуЯђгкРржИЪ§ЛЏЭЖзЪЃЌМДвдЪаГЁШЈжиЙЩЮЊКЫаФЃЌЗжЩЂЭЖзЪЮРаЧзЪВњЁЃЕЋЖдгкЭЖзЪепЖјбдЃЌетаЉжїЖЏЙмРэаЭЛљН№вВОЭУЛгаЯрЖджИЪ§ЛљН№ЕФгХЪЦСЫЁЃ ЁЁЁЁЕБШЛЃЌЫцзХЙЩЪазмЪажЕЙцФЃЕФВЛЖЯРЉШнЃЌЫљЮНДѓЯѓаЭЛљН№ЕФБъзМвВЛсЫцжЎИФБфЁЃШ§ФъЧА50вкЕФзЪВњЙцФЃЖдгкЛљН№РДЫЕОЭвбОКмДѓЃЌЖјФПЧАЕФЪаГЁЯТЃЌ100вкдЊЕФзЪН№ЙцФЃвВгавЛЖЈЕФВйзїПеМфЁЃЕЋзмЬхРДЫЕЃЌ100вквдЩЯЕФбЁЙЩаЭЛљН№ЃЌвЊДѓЗљХмгЎжИЪ§ЃЌРЇФбБШжааЁХЬЛљН№вЊДѓЕУЖрЁЃ ЁЁЁЁЛљН№РЉФМЃКзіДѓЙцФЃЫЪмвцЃП ЁЁЁЁЫфШЛДѓаЭЛљН№ЖдЛљН№ЕФдЫзїКЭЙмРэДјРДЬєеНЃЌЕЋЛљН№ЙЋЫОШдШЛРжДЫВЛЦЃЁЃетЦфжаЛљН№ЙЋЫОЁЂЛљН№ОРэЁЂЭЖзЪепШ§ЗНЃЌОПОЙЫФмЛёвцФиЃП ЁЁЁЁЛљН№ЙЋЫОЃКРжМћЙцФЃзіДѓ ЁЁЁЁЖдЛљН№ЙЋЫОРДЫЕЃЌЖдзіДѓЛљН№ЙцФЃТдЮЂгаЕуУЌЖмаФЬЌЁЃвЛЗНУцзЅНєКУЕФЪаГЁЪБЛњбИЫйзіДѓзЪВњЙцФЃЃЌЖддіМгЪеШыЁЂЬсЩ§здЩэЕФаавЕЕиЮЛЖМгаКУДІЁЃСэвЛЗНУцЃЌДѓЛљН№гжКмФбдйГЩЮЊЛљН№ЙЋЫОЕФЪевцУїаЧЃЌХЊВЛКУЛЙЛсдвСЫжЎЧАЕФеаХЦЃЌвђЮЊДѓСПаТзЪН№ДѓЖрЪЧБЛжЎЧАРЯЛљН№ЕФИпЪевцЮќв§РДЕФЁЃЕЋСНКІЯрШЈШЁЦфЧсЃЌЫљвдДгЛљН№ЙЋЫОЕФНЧЖШЛЙЪЧРжМћЙцФЃзіДѓЃЌЛљН№ЙЋЫОКЭЦфЙЩЖЋЪЧжївЊЕФЛёвцепЁЃ ЁЁЁЁЛљН№ОРэЃКЮоФЮНгЪж ЁЁЁЁЛљН№ОРэЖдД§ДѓЯѓаЭЛљН№ЪЧЪВУДЬЌЖШФиЃПЮвУЧЯраХвдбЁЙЩЩУГЄЕФЛљН№ОРэДѓЖрЪЧВЛдИНгЪжДѓЯѓаЭЛљН№ЕФЁЃетЖдЛљН№ОРэЕФЭЖзЪЙмРэДјРДЬєеНЃЌвВКмФбдйбгајжЎЧАЕФгХаувЕМЈЃЌЖјЧвУцЖдзХжкЖрЭЖзЪепИпЪевцЦкЭћДјРДЕФбЙСІЁЃЕНФПЧАЮЊжЙЃЌДѓЙцФЃЛљН№вбОЖрДЮГЩЮЊЙњФкЛљН№ОРэЕФЛЌЬњТЌЃЌЦфжаЛЙгаВЛЩйЪЧУїаЧЛљН№ОРэЁЃДгетИіНЧЖШЫЕЃЌвВаэЛљН№ОРэвВЪЧЁАЪмКІепЁБЁЃ ЁЁЁЁЭЖзЪепЃКЮоаыТђЕЅ ЁЁЁЁЖдгкЛљН№ЭЖзЪепРДЫЕЃЌЭЖзЪДѓЯѓаЭЛљН№ЛёШЁЦНОљЪевцвВЮоПЩКёЗЧЃЌЕЋЕЭЪеЗбЕФжИЪ§аЭЛљН№вВаэЪЧИќКУЕФбЁдёЁЃШЯЪЖЕНДѓаЭЛљН№ЕФШѕЕуКѓЃЌЭЖзЪепЭъШЋПЩвдИљОнздЩэЕФЭЖзЪашЧѓНјаабЁдёЃЌР§ШчЭЖзЪепЖдЦфЪевцОЭВЛБиБЇгаЙ§ИпЦкЭћСЫЁЃВЛавЕФЪЧДѓЖрЪ§ДѓЯѓЛљН№ЕФЭЖзЪепЪЧГхзХИпЪевцШЅЕФЁЃетвбОЪЧРЯЩњГЃЬИЕФЛАЬтЃЌгыЦфЗфгЕЩъЙКаТЛљН№ЃЌВЛШчбЁдёИќгаАбЮеЕФРЯЛљН№ЁЃФПЧАаТЛљН№ЗЂааВЩШЁБШР§ХфЪлАьЗЈЃЌетИјЭЖзЪепВЮгыаТЛљН№гждіМгСЫвЛВуВЛБуЁЃвВаэетвВЪЧЙмРэВуЕФГѕжджЎвЛЁЃ аТРЫЩљУїЃКБОАцЮФеТФкШнДПЪєзїепИіШЫЙлЕуЃЌНіЙЉЭЖзЪепВЮПМЃЌВЂВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

||||||||||||