不支持Flash

|

|

|

|

基金在履行契约吗:实际投资风格与约定风格差异http://www.sina.com.cn 2007年05月09日 23:07 和讯网-证券市场周刊

本文为《证券市场周刊》授权新浪网独家刊登之作品,所有媒体及网站不得转载。 最容易偏离约定风格的是价值型基金,当前表现为具有成长型的特征 江赛春 文 投资者经常可以听到某某基金属于某种风格的说法。这种说法主要来自于基金本身,如基金契约的约定,或基金公司的宣传。但是,多数投资者对基金风格的概念是比较模糊的。一是基金风格究竟有何含义,对基金投资有何作用;二是投资者通常无法清晰地了解,在基金的实际投资过程中,基金究竟是何种风格。我们从这两方面对基金投资风格作比较详细的分析。 了解股票风格 要说基金风格,先得说股票风格。 股票风格分类常常是股票投资的第一步。每类股票都有不同的特征,基金的风格就是基金股票组合中主导的类型。股票风格分类的核心原则是区分公司的价值-成长特征。同时考虑股票的流通股本规模。借此德胜把股票分成16大类(见表1)。

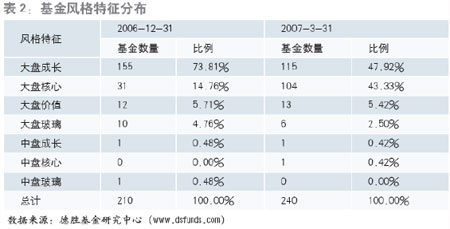

什么样的股票是价值股?价值股的突出特征是市场估值较低,通常表现为较低的市盈率和市净率,以及高于平均水平的分红。市场为什么给一只股票较低的估值?通常有多种原因导致,比如公司的增长前景不看好,公司进入一个新的领域面临较大风险,公司管理机制落后,公司面临财务困境,公司的潜在价值未被认知等。举个例子,江淮汽车(600418)的商务车在经过几年的快速增长后逐渐放缓成长速度,公司在2006年下半年宣布进入轿车行业,很多机构投资者认为轿车行业竞争激烈,江淮缺乏轿车生产经验和市场销售渠道,因此在公司前景不明晰情况下卖出股票,导致股价相对于业绩表现落后。可以说,价值型的股票或多或少都面临一些短期或者长期的问题。但事后投资者常常发现,当初的疑虑和对公司发展的担心都被证明是多余的,因为很多价值型的股票事后都有很好的回报。 成长股则正好相反。典型的如苏宁电器(002024),农产品(000061)等。在牛市中成长股往往更能吸引投资者的眼球。成长股最典型的特征是预期成长速度快,市场估值高。市场估值高是因为高成长最终会表现在收益上,因此动态的看股票其实很便宜。例如,贵研铂业(600459)按照2006年的业绩现在的市盈率是112倍,远高于市场的平均估值水平,但该股2007年市场预期每股盈利为1.33元,因此2007年的预测市盈率为29倍。这就是成长股的魅力。 核心股则兼有二者特征。某种意义上讲,这是最好的股票类型。有很好的成长前景,同时又面临较低的估值。在股指逼近4000点时,德胜股票池中仍有不少该类型的股票,这让我们对本轮牛市多了一层深入的思考。 玻璃型全称是非价值非成长,也可以称其为垃圾型。取名为玻璃是指看上去很美但其实很脆弱。垃圾里面有黄金,这也是人所共知的事情。这类股票通常是ST或经营面临严重困难同时市场估值很高的股票。造成基本面业绩差,增长预期差同时市场估值很高的主要原因是人们寄希望于乌鸡变凤凰。市场中有名的海虹控股(000503)就是大盘玻璃型的代表。在资产注入预期下,很多玻璃型股票成为市场的热点。 价值、成长、核心、玻璃这四种类型会相互转换,在不同的市场环境下成为市场的主导,这也可以解释为什么基金的业绩难以持续。比如一个坚持价值股的基金,在成长股主导的市场里面可能就会落后,而在玻璃型股票大行其道的时候,其他类型的股票就会落后,这大概就是今年一季度很多基金业绩难以跟上指数的一个原因。 价值、成长、核心和玻璃四种类型在所有股票中的比例和变化趋势也有助于预测整体市场的气氛、审美观以及基金未来的业绩。 股票规模历来也是资本市场关注的一个要点,特别是在几年前中国的市场,小盘股一度成为股票操纵和散户跟庄的好标的。随着市场参与者结构的深刻变革,股指期货即将推出,卖方分析师覆盖范围的集中,股票规模对股票行情的影响会越来越明显。 德胜采用国际通行的自由流通市值分档的方法划分股票规模档位。其中累计流通市值占全市场70%是大盘股, 71%-90%的为中盘股。91%-98%的小盘股,迷你股只占市值的2%。很有意思的现象是,大盘股与沪深300指数成份股几乎全部重合,而这就是基金重仓股的大本营。所以按照德胜的分级方法,绝大部分基金的持股都是大盘股,即便有些基金号称自己是中小盘。一般而言,大盘股也是研究最为透彻的公司,比如中国石化(600028)一共有103个分析师对其2007年的业绩进行了预测,而绝大部分小盘股和迷你型股票没有一个分析师跟踪。而很多基金公司决策是要依据卖方分析师的报告,这也可以解释为什么大部分基金持仓风格接近甚至雷同了。这造成一个悖论,在市场中要战胜指数,往往需要基金经理独辟蹊径。例如华夏精选基金的王亚伟先生,他的选股风格中包括很多不为其他基金所持的股票,例如永安林业(000663),该股在德胜股票池里面属于典型的小盘成长股,从2005年8月到现在没有一个分析师撰写研究报告,这或许就是华夏精选业绩出众的原因。 从股票风格到基金风格 投资者已经了解到,股票本身是具有风格特征的。那么基金主要投资于哪些风格的股票,就使基金也具有了哪类股票的风格。也就是说,基金的表现就会和这类的股票总体表现有比较大的相关。例如,股市上大盘价值型股票表现较好的时候,相应地大盘价值风格的基金也会有较好的表现。 那么,如何确定基金的投资风格呢?那就需要了解基金持有了哪些股票。 由于国内基金信息披露以季度为周期,基金通常公布季度末持有的10大重仓股。德胜基金风格分类就是从这10大重仓股的风格特征中分析得出。由于10大重仓股各有各的风格,那么重仓股组合的风格就需要进行加总分析。我们按照基金持有重仓股的市值比例对股票的风格特征进行加权,得出基金重仓股组合的风格维度特征。 同时,我们采用重仓股持有比例进行几何加权平均,计算基金重仓股的平均市值,这个市值就是基金重仓股的“重心”市值(几何加权平均比简单算术平均更为有效,因为能够避免单个股票的过大影响,更准确地反映“重心”的位置)。我们再把基金重仓股组合的重心市值与划分股票大盘、中盘、小盘的市值划分门槛相比较,从而得出基金重仓股组合的规模维度特征。 风格维度特征和规模维度特征结合,就得到了基金组合的风格特征。 因此,理解基金风格特征有几点需要注意: (1)基金风格特征是基于重仓股特征计算出来的,也就是反映了基金实际投资的风格。这和基金本身宣称的风格不一定一致。例如,以中小盘为特色的基金,可能10大重仓股中最大的持仓比例也是大盘股,这样实际风格可能就更偏向中盘或大盘。 (2)严格地说,基金的风格特征应该是基于基金持有的全部股票计算的。但由于国内基金数据披露不够充分,只能以10大重仓股来代替。这可能使计算出的基金重仓股风格和基金全部股票风格有一些差异。但是国内基金目前持股集中度普遍较高,一般在50%以上,所以重仓股组合风格也能在相当程度上反映基金总体风格。 (3)国内大量基金在一段时间内持股重合度比较高,而且持仓特色在一定程度上雷同,都倾向于持有大盘股,所以很多基金的风格特征都是倾向于大盘型。真正有鲜明风格的基金数量还比较少。 (4)风格类型是对基金风格的总括性描述。同一种基金风格类型的基金,其具体风格还会有一些差异。具体分析各种风格特征和规模特征的具体比例有助于更详细地了解基金风格。例如,华夏大盘精选是大盘成长型,其重仓股组合中,核心、价值、玻璃三种风格类型比例大致是各占1/3,规模特征中大盘占到2/3,中盘占到1/3。而同样是大盘成长型的工银瑞信核心价值基金,则是成长占到2/3、玻璃1/3,而规模特征则全是大盘。两者的组合风格差异是十分明显的。 (5)牛市下,基金的重仓股组合更换比较频繁。由此导致基金每个季度的风格特征都可能发生变化。因此要看一只基金的风格是不是稳定,不能只看最新的风格特征,还要看过去一段时间基金的风格特征。 实际投资风格:大盘成长+大盘核心主导 从基金实际投资风格来看,2006年4季度和2007年一季度基金的投资风格发生了重大转变(表2)。

2006年四季度,基金投资风格以大盘成长型为绝对主力,210只基金中有155只为大盘成长型,大盘核心型有31只。而在2007年一季度,大盘核心型基金数量猛增,占到全部基金的43%,略少于大盘成长型。

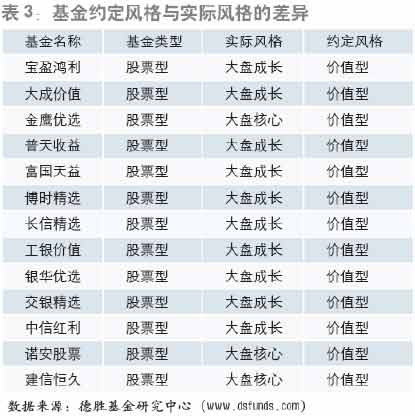

基金风格类型的变化和之前持股风格配置的总体变化是一致的,也就是核心价值型股票重新成为基金持仓的重点。我们在此不详细列出每只基金的风格类型,详细数据可以在德胜基金研究中心网站(www.dsfunds.com)查询。 风格差异:价值型基金多偏离 目前国内大量基金并未明确限定在某种投资风格,多数基金投资范围没有明确限制,可以归入资本增值型基金。但也有部分基金在产品发行时曾经有约定基金产品的风格特征。那么,这部分基金在实际投资中是否符合约定风格呢? 从实际情况来看,不难想象最容易偏离约定风格的是价值型基金。在股市以成长性为主题的环境下,价值型基金的实际投资大多偏离价值特征,而具有成长特征。真正符合价值型特征的价值型基金少之又少,在我们计算的一季度组合风格中,只有华安红利、光大红利两只价值型基金属于大盘价值型。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【发表评论】

|

||||||||