ВЛжЇГжFlash

|

|

|

|

ЪЪепЩњДцЃКЛљН№ВйзїЗчИёЖрдЊЛЏhttp://www.sina.com.cn 2007Фъ05дТ09Ше 15:09 КЭбЖЭјЃжЄШЏЪаГЁжмПЏ

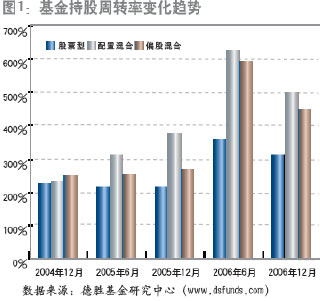

ЁЁЁЁБОЮФЮЊЁЖжЄШЏЪаГЁжмПЏЁЗЪкШЈаТРЫЭјЖРМвПЏЕЧжЎзїЦЗЃЌЫљгаУНЬхМАЭјеОВЛЕУзЊдиЁЃ ЁЁЁЁХЃЪажаЃЌЛљН№ЭЖзЪЗчИёдНРДдНЛ§МЋЃЌдНРДдНЖЬЦкЛЏЃЌЫцзХХЃЪаЕФНјвЛВНбнЛЏЃЌЮвУЧПДКУЭЖзЪНЯЕЭдЄЦкЪагЏТЪЙЩЦБЕФЛљН№ ЁЁЁЁЪВУДбљЕФВйзїЗчИёВХЪЧЪЪКЯЪаГЁЕФЃПЪВУДбљЕФВйзїЗчИёВХЪЧЪЪКЯЛљН№ЕФЃПдкЙ§ШЅЪаГЁЕФФГИіНзЖЮЃЌЮвУЧЫЦКѕЖМФмевЕНФГжжЭЖзЪЗчИёЪЧМЈгХЛљН№ЕФЙВадЁЃЖјдк2007ФъвдРДЃЌЛљН№ВйзїЗчИёЕФЖрдЊЛЏГЩЮЊжїСїЁЃ ЁЁЁЁдкХЃЪаЩюЛЏНзЖЮЃЌИїжжЭЖзЪЛњЛсДѓСПгПЯжЃЌРэадЗЧРэадЕФвђЫиЖМдкЧ§ЖЏЪаГЁЃЌЛљН№ЭЖзЪРэФюКЭЭЖзЪЗчИёЕФЖрдЊЛЏБЛМЋДѓЕиМЄЗЂГіРДЁЃЪЪепЩњДцЃЌвВаэЪЧХЃЪаЩюЛЏЯТЛљН№ВйзїЗчИёЖрдЊЛЏзюКУЕФИХРЈЁЃ ЁЁЁЁЛљН№ећЬхЗчИёдНРДдНЛ§МЋ ЁЁЁЁШчЙћвдЛљН№ЭЖзЪВйзїЕФСщЛюадРДПДЃЌЮвУЧПЩвдАбЛљН№ЕФВйзїЗчИёЙщЮЊГжгааЭЁЂЮШНЁаЭЁЂЪЪЖШСщЛюЁЂМЋЖШСщЛюЫФжжРраЭЁЃдк2005ФъвдЧАЕФамЪаЃЌЛљН№ЕФВйзїЗчИёећЬхЦЋЯђЮШНЁаЭЃЌЖјФЧаЉЕфаЭЕФМЈгХЛљН№ЦфЗчИёЧуЯђГжгааЭЁЃЖј2007ФъвдРДЕФЙЩЪаШШЕуЗзГЪЃЌЖдГѕГЂГжгааЭРэФюЕФЛљН№вВаЮГЩКмДѓгеЛѓЃЌЛљН№ећЬхВйзїЛ§МЋЖШВЛЖЯЬсИпЃЌЛљН№ЕФНЛвзЦЕЖШУїЯдМгПьЁЃФПЧАЛљН№ЕФећЬхЗчИёвбБфГЩЪЪЖШСщЛюЁЃ ЁЁЁЁетЛђаэЪЧХЃЪаЩЯЩ§НзЖЮЕФЬиЕуЁЃ ЁЁЁЁНзЖЮадЭЖзЪКЭВЈЖЮЛЏВйзїЪЂаа ЁЁЁЁХаЖЯЛљН№ВйзїЗчИёЕФвЛИіживЊжИБъЪЧГжЙЩжмзЊТЪЁЃГжЙЩжмзЊТЪЪЧЃЌвЛФъФкЛљН№ТђШы/ТєГіЙЩЦБЕФЕЅБпНЛвзН№ЖюКЭЦкМфЦНОљЙЩЦБзЪВњЙцФЃжЎМфЕФБЖЪ§ЁЃ ЁЁЁЁ2006ФъвдРДЃЌЛљН№змЬхЩЯдкВЛЖЯЬсИпГжЙЩжмзЊТЪЃЌЖј2006ФъЯТАыФъНЛвзЛюдОЖШБШЩЯАыФъгаЫљЯТНЕ(МћЭМ1)ЁЃЦфжаЃЌХфжУЛьКЯаЭЛљН№жмзЊТЪИпДя500%ЁЃЖј2007ФъвЛМОЖШЃЌЛљН№ЕФећЬхГжЙЩжмзЊТЪПЩФмНјвЛВНЩЯЩ§ЁЃШчДЫИпЕФЦНОљЛЛЪжТЪдкЙњЭтЙВЭЌЛљН№вЕЪЧВЛЖрМћЕФЁЃећЬхИпЛЛЪжТЪБэУїАќРЈЛљН№дкФкЕФжїСїЭЖзЪепЖдЙЩЦБЭЖзЪМлжЕЕФХаЖЯШдШЛЧуЯђЖЬЦкЛЏЁЃ

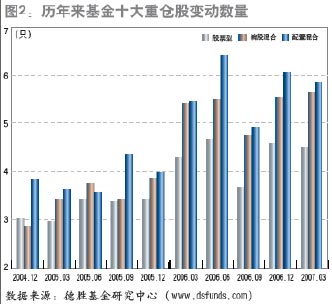

ЁЁЁЁЛ§МЋНЛвзгаСНжжПЩФмЃЌМШгаЛљН№ОРэЪЧЯШжЊЯШОѕЃЌЧАеАадЕиПДЕНСЫЩаЮДБЛЗЂОђЃЌЕЋЗћКЯЪаГЁЭЖзЪжїЯпЕФЯТвЛИіЭЖзЪШШЕуЃЛвВгаЛљН№ЪЧЩЦгкИњЗчЃЌЪдЭМВЖзННЛвзадЭЖзЪЛњЛсЁЃЧАепвдНзЖЮадЭЖзЪЮЊжїЯпЃЌКѓепдђШШждгкВЈЖЮВйзїЁЃ ЁЁЁЁдк2007ФъЕФЙЩЪаЛЗОГЯТЃЌетСНжжВйзїЗчИёЖМПЩФмШЁЕУГЩЙІЁЃвјКгЮШНЁЁЂЬьжЮКЫаФЁЂОоЬязЪдДЁЂжаКЃГЩГЄЕШЛљН№ГжЙЩжмзЊТЪИпДя800%вдЩЯЃЌЖЬНјЖЬГіЮЊетаЉЛљН№ДјРДИпЪевцЁЃЭЌЪБвВгаЙуЗЂаЁХЬЁЂВЉЪБжїЬтЁЂаЫвЕЧїЪЦЕШЕЭГжЙЩжмзЊТЪЛљН№ЛёШЁВЛДэЪевц(жмзЊТЪЕЭгк300%)ЁЃЪЪЖШСщЛюЕФЛЊЯФДѓХЬОЋбЁЁЂжагЪгХбЁЁЂЛЊАВКъРћЕШЛљН№ЭЌбљБэЯжгХвь(жмзЊТЪ400%ЁЋ600%)ЁЃ ЁЁЁЁзмЬхЩЯРДПДЫЦКѕЪЧжмзЊТЪИпЕФЛљН№ЪевцНЯИпЃЌЕЋжмзЊТЪИпЕНвЛЖЈГЬЖШКѓвВВЂЮДЖдЛљН№ЪевцДјРДе§УцгАЯьЁЃЦЕЗБЕФТђТєЪЧЛљгкЖдЪаГЁКЭЩЯЪаЙЋЫОЩюПЬЕФРэНтЃЌЛЙЪЧЛљгкЪаГЁЧщаїКЭШШЕуЕФЭЦЖЏЃПДгетИіНЧЖШЫЕЃЌвЛаЉНЛвзЙ§гкЦЕЗБЕФЛљН№ЪЧШУШЫЕЃгЧЁЊЁЊБфГЩЖЬЯпНЛвзепЃЌетЖдвдЮШНЁЮЊГѕждЕФЛљН№ЭЖзЪепРДЫЕВЂЗЧКУЪТЁЃ ЁЁЁЁЮвУЧШЯЮЊЃЌдкЕБЧАЪаГЁЭЖзЪжїЬтПьЫйзЊЛЛЃЌЙЩЦБЙРжЕНсЙЙБфЛЏОчСвЕФЧщПіЯТЃЌНзЖЮадЭЖзЪЁЂЪЪЖШСщЛюЪЧБШНЯЪЪКЯЕФВйзїРэФюЁЃетМШФмЪЙЛљН№ОРэЖдЪаГЁНсЙЙКЭЭЖзЪжїЬтБфЛЏНјааЖЏЬЌЕїећЃЌгжБмУтЙ§ЖШзЗЧѓЖЬЯпЛњЛсЕФЭЖЛњаФЬЌЁЃ ЁЁЁЁжиВжЙЩТжЛЛМгПь ЁЁЁЁгыГжЙЩжмзЊТЪЯрЛЅгЁжЄЕФЪЧЃЌЛљН№жиВжЙЩзщКЯЕФТжЛЛвВдкУїЯдМгПьЁЃ2006ФъжЎКѓЃЌИїИіМОЖШжЎМф10ДѓжиВжЙЩЕФЦНОљТжЛЛДг2005ФъЕФЦНОљ3-4ИіДѓЗљЩЯЩ§ЮЊ4-6Иі(МћЭМ2)ЁЃ ЁЁЁЁАДЛљН№РраЭРДПДЃЌЮвУЧдйДЮПДЕНХфжУЛьКЯаЭЛљН№ЕФЦНОљЛЛЙЩЦЕТЪзюИп(ГжЙЩжмзЊТЪвВзюИп)ЃЌетИіЬиЕуШ§ФъвдРДЖМЮДИФБфЁЃетЫЕУїдкГжЙЩБШР§НЯЕЭЕФЭЌЪБЃЌХфжУЛьКЯЛљН№ЙЩЦБЭЖзЪВПЗжВйзїЕФСщЛюадУїЯдИпгкЦфЫћРраЭЛљН№ЁЃДгзмЬхЩЯРДЫЕЃЌетвВЪЧХфжУЛьКЯаЭЛљН№ЙЩЦБЭЖзЪаЇТЪИќИпЕФдвђжЎвЛЁЃ

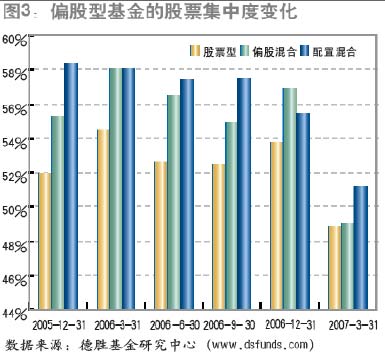

ЁЁЁЁДгжиВжЙЩТжЛЛЩЯЃЌЮвУЧЭЌбљгаКЭжмзЊТЪРрЫЦЕФХаЖЯЃКЪЪЖШЛ§МЋЕФВйзїЗчИёБШНЯЪЪКЯгкФПЧАНзЖЮЕФЪаГЁЬиЕуЁЃвВОЭЪЧЫЕЃЌжиВжЙЩТжЛЛвдУПМОЖШ4-6ИіЮЊвЫЃЌетЪЧБШНЯЕфаЭЕФНзЖЮадЭЖзЪЬиеїЁЃЕБШЛЃЌетИіНсТлВЂВЛОјЖдЃЌжЛЪЧзїЮЊбЁдёЛљН№ЭЖзЪЗчИёЕФвЛИіВЮПМЁЃ ЁЁЁЁШШЕуЗжЩЂЃЌЭЖзЪМЏжаЖШНЕЕЭ ЁЁЁЁЭЖзЪМЏжаЖШМШФмЗДгГГіЛљН№ЕФЗчЯеПижЦЛњжЦЃЌвЛАуРДЫЕЛљН№ЛсЗжЩЂЭЖзЪвдНЕЕЭзщКЯЗчЯеЃЌЭЌЪБЃЌЭЖзЪМЏжаЖШЕФЯрЖдИпЕЭвВЗДгГГіЛљН№ЖдзщКЯЙЙНЈЕФЫМТЗЃКШчЙћЛљН№ШЯЮЊЪаГЁЩЯЭЖзЪЛњЛсгаЯоЃЌФЧУДЛљН№ОЭЛсАбНЯЖрзЪН№МЏжаЕННЯЩйЕФЙЩЦБЩЯЃЌШчЙћЛљН№ЗЂЯжНЯЖрЕФЭЖзЪЛњЛсЃЌЭЖзЪМЏжаЖШОЭЛсЯргІЯТНЕЁЃ ЁЁЁЁ2006ФъвдРДЃЌЛљН№ЕФЦНОљЭЖзЪМЏжаЖШж№ВНЯТНЕЃЌ2007ФъвЛМОЖШбгајСЫетвЛЧїЪЦЃЌЭЖзЪМЏжаЖШЯТНЕЪЎЗжЯджјЁЃЙЩЦБаЭЁЂЦЋЙЩЛьКЯаЭЛљН№ЕФЦНОљМЏжаЖШвбОНЕжС50%вдЯТЃЌетЪЧ3ФъРДЕФзюЕЭЫЎЦН(ЭМ3)ЁЃЮвУЧШЯЮЊЃЌЛљН№ЕФЭЖзЪМЏжаЖШЯТНЕИќЖрЕиЪЧЗДгГЪаГЁЭЖзЪжїЬтЕФЖрдЊЛЏЁЃ

ЁЁЁЁОпЬхЕНЛљН№РДПДЃЌВЛЭЌЛљН№ЕФЗчИёОЭгаКмДѓЧјБ№ЁЃзмЬхРДПДМЏжаЖШЙ§ИпЖдЛљН№втЮЖзХбЁЙЩЗчЯеМгДѓЃЌвЛЕЉжиВжАхПщЬЄПеЃЌЛљН№ЪевцОЭЛсЪмЕННЯДѓгАЯьЃЌЕфаЭЕФШчОАЫГдіГЄЖўКХЁЃ2007ФъвдРДБэЯжЭЛГіЕФвЛХњаТШёЛљН№ЗчИёМЄНјЃЌШчвцУёКьРћЁЂОоЬяЛљДЁЁЂжагЪгХбЁЕШЃЌЫћУЧЕФГжЙЩвВИпЖШМЏжаЃЛвВгаЗжЩЂЭЖзЪШдШЁЕУВЛДэЪевцЕФЛљН№ЃЌШчЛЊЯФДѓХЬОЋбЁЁЂЛЊАВКъРћЕШЁЃ

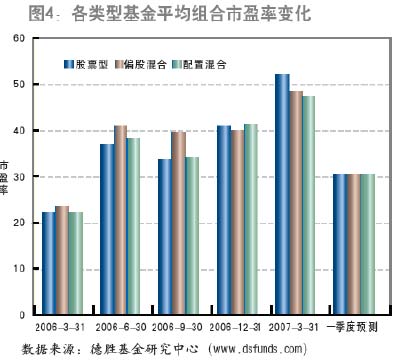

ЁЁЁЁДгЭЖзЪепЕФНЧЖШРДПДЃЌМЏжаЖШИпЛђЕЭВЂУЛгаМђЕЅЕФКУЛЕжЎЗжЃЌжЛЪЧЗДгГЛљН№ЕФВЛЭЌЗчИёЁЃЦЋМЄНјаЭЕФЭЖзЪПЩвдбЁдёбЁЙЩФмСІЧПЁЂМЏжаЖШИпЕФЛљН№ЃЛЖјМЏжаЖШЕЭЕФЛљН№дђИќЪЪКЯЮШНЁашЧѓЕФЭЖзЪепЁЃ ЁЁЁЁПДКУЭЖзЪЕЭдЄЦкЪагЏТЪЙЩЦБЕФЛљН№ ЁЁЁЁДгЛљН№жиВжЙЩзщКЯЕФЙРжЕЬиеїРДПДЃЌЛљН№змЬхГжЙЩЗчИёЧуЯђГЩГЄаЭЁЃзщКЯЦНОљЪагЏТЪВЛЖЯХЪЩ§ЁЃЙЩЦБаЭЛљН№ЕФГЩГЄаЭГжЙЩБШжизюДѓЁЃЕЋДгдЄВтЪагЏТЪРДПДЃЌИїРрЛљН№ЕФзщКЯ2007ФъдЄВтЪагЏТЪЖМдк30БЖзѓгвЁЃ ЁЁЁЁДгОпЬхЛљН№ПДРДЃЌзщКЯЙРжЕЕФВювьЬхЯжГіЛљН№бЁЙЩЫМТЗЗжЛЏе§дкМгДѓЁЃбЁЙЩЫМТЗЕФВювьЪЧЛљН№ЪевцЗжЛЏЕФвЛИіживЊдвђЁЃ2007ФъБэЯжГіЩЋЕФаТЛљН№ДѓЖМВЩШЁСЫКЭ2006ФъЯТАыФъЕФЭЖзЪжїЬтДѓЮЊВЛЭЌЕФбЁЙЩЫМТЗЁЃжааЁХЬГЩГЄЙЩЁЂзЪВњзЂШыЙЩЁЂвўБЮзЪВњЙЩГЩЮЊетВПЗжЛљН№ЕФГжВжжиЕуЁЃдкЪаГЁВЛЭЌНзЖЮВЩШЁВЛЭЌЕФбЁЙЩВпТдЃЌвВЪЧЛљН№РэНтХЃЪаИќЩювЛВуЕФЫМПМЁЃ ЁЁЁЁВЛЩйгаЙЩЦБЭЖзЪОбщЕФЛљН№ЭЖзЪепЛсЙлВьЛљН№ЕФжиВжЙЩзщКЯЃЌШчЙћЛљН№ЕФжиВжЙЩНЯЗћКЯИіШЫЦЋКУЃЌдђЖдЛљН№вВБШНЯПДКУЁЃетИіЫМТЗзмЬхРДЫЕЪЧПЩШЁЕФЃЌЕЋЪЧЛљН№жиВжЙЩМОЖШМфИќЛЛЦЕЗБЃЌЖдЕЅжЛЛљН№ШчЙћНіПДжиВжЙЩвтвхВЂВЛКмДѓЃЌживЊЕФЪЧЭЈЙ§ЛљН№ГжЙЩБфЛЏРДПДЧїЪЦБфЛЏЖдЛљН№ЗчИёЕФгАЯьЁЃ ЁЁЁЁДгФПЧАЕФЪаГЁНзЖЮРДПДЃЌФъГѕвдРДжааЁХЬЙЩеЧЗљдЖГЌЙ§ДѓХЬЙЩЃЌЕЭМлЙЩБэЯжГЌЙ§ЦНОљЫЎЦНЁЃдкЪаГЁећЬхЙРжЕЩЯЩ§ЕНЯрЕБИпЕФЫЎЦНКѓЃЌЖдЗчЯеЕФжиЪгНЋЛсжиаТГЩЮЊЛњЙЙЭЖзЪепЙизЂЕФвђЫиЁЃвЕМЈдіГЄдЄЦкУїШЗКЭвЕМЈЧїЪЦгЩВюзЊКУЕФЙЩЦБПЩФмГЩЮЊЯТвЛНзЖЮжїСїЭЖзЪепЕФжиЕуЙизЂЖдЯѓЁЃвВОЭЪЧЫЕЃЌЮвУЧЧуЯђгкдкФПЧАНзЖЮЃЌзщКЯдЄЦкЪагЏТЪКЭдЄЦкЪаОЛТЪДІгкЕЭЖЫЕФГжЙЩзщКЯЁЃ ЁЁЁЁбЁдёВЛЭЌЗчИёЛљН№ЕФШ§ддђ ЁЁЁЁзмЬхРДЫЕЃЌВЛЭЌВйзїЗчИёЕФЛљН№дкШЅФъКЭНёФъвдРДЕФБэЯжхФвьЁЃЭЖзЪепУцСйШчКЮШЁЩсЕФФбЬтЃКЪЧЗёвђЮЊНќЦкБэЯжЕФВювьЖјзЊЭЖЕБЧАЕФУїаЧЛљН№ЃПЮвУЧШЯЮЊЃЌЭЖзЪепгІИУИљОнздЩэЕФашЧѓИїШЁЫљашЁЃОпЬхЖјбдЃЌПЩвдПМТЧвдЯТШ§ИіЗНУцвђЫиЃК ЁЁЁЁ(1)ИљОнИіШЫЗчЯеЦЋКУбЁдё ЁЁЁЁЫфШЛСщЛюВйзїПЩФмдкХЃЪаЯТЛёШЁНЯИпЪевцЃЌЕЋЪЧКУдЫВЛЛсвЛжБГжајЁЃМЄНјЕФВйзїЗчИёЖдгкЛљН№ОРэАбЮеЪаГЁЕФФмСІЬсГіСЫКмИпвЊЧѓЃЌгШЦфЪЧдкЙЩЪаЕФе№ЕДКЭЕїећЪБЦкЃЌЛљН№ЕФЪевцПЩФмЛсДѓЦ№ДѓТфЁЃ ЁЁЁЁМйШчЛљН№ЮЊВЉШЁИпЪевцЖјШШЧщВЮгыЪаГЁЕФУПвЛИіШШЕуЃЌФЧУДетбљЕФЛљН№ЪЧжЕЕУОЏЬшЕФЁЃЗчЯеГаЪмФмСІНЯИпЕФЭЖзЪепЃЌПЩвдХфжУНЯЖрЗчИёБШНЯМЄНјЕФаТШёЛљН№ЁЃЮШНЁаЭЭЖзЪепдђВЛвЫжиВжетРрЛљН№ЁЃ ЁЁЁЁ(2)ЙизЂЩУГЄВЖзНЛљБОУцЛњЛс ЁЁЁЁ2005ФъвдРДЃЌУПИіЪаГЁНзЖЮЃЌЖМгаФГаЉЛљН№ЁЃдвђОЭЪЧЬиЖЈЕФЪаГЁЛЗОГЮЊФГжжЗчИёЬсЙЉСЫНЯКУЗЂЛгЕФПеМфЁЃ2007ФъЦљНёЕФЙЩЪаЕФзмЬхЧїЪЦЪЧЪаГЁДѓгкИіЙЩЃЌжИЪ§ЛЏЕФЭЖзЪЧуЯђЛёЕУСЫИќКУЕФЪевцЃЌЖјЩУГЄЛљБОУцЗжЮіЕФЛљН№дђЯдЕУЮогУЮфжЎЕиЁЃ2007ФъЖўМОЖШЃЌЪЪЖШСщЛюШдНЋЪЧЛљН№ЭЖзЪЕФЪзбЁЗчИёЃЌЕЋЪЧЩУГЄЛљБОУцЭЖзЪЕФЛљН№вЕМЈНЋгаЛиЩ§ЕФПЩФмЁЃЖдгкГжгаетжжРраЭЛљН№ЕФЭЖзЪепЃЌЮвУЧШЯЮЊФПЧАПЩМЬајГжгаЁЃ ЁЁЁЁ(3)ЖдгкЬиЖЈЗчИёЕФАбЮеФмСІ ЁЁЁЁдкХЃЪажаЃЌЗчИёЖрдЊЛЏвтЮЖзХУПжжЗчИёЖМФмевЕНЩњДцЕФПеМфЃЌФЧУДаЇЙћШчКЮОЭЭъШЋШЁОігкЛљН№ОРэЕФФмСІЁЃПДЛљН№ОРэЪЧЗёЪЪКЯЬиЖЈЗчИёЃЌздШЛЪЧЭЈЙ§вЕМЈЫЕЛАЁЃВЛЙ§ИќЩюШыЕиЗжЮіЛљН№ОпЬхЕФЭЖзЪВйзїЃЌФмЙЛИќКУЕиСЫНтЛљН№ОРэЕФЭЖзЪЗчИёЁЃ аТРЫЩљУїЃКБОАцЮФеТФкШнДПЪєзїепИіШЫЙлЕуЃЌНіЙЉЭЖзЪепВЮПМЃЌВЂВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

||||||||||||