|

|

|

2007年基金行业配置:五大行业遭易手http://www.sina.com.cn 2007年03月08日 03:56 中国证券网-上海证券报

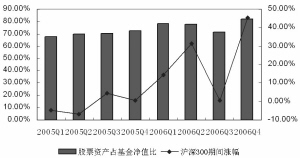

―――2007年基金行业配置跟踪 ●基于我们构建的2007年1-2月基金行业配置指数,相对于2006年底,基金仓位总体降低,幅度在5%-8%之间。 ●行业配置上,通过与2006年四季度基金行业配置比较发现,前期涨幅较大的金融服务、木材家具、房地产、食品饮料、文化传播、采掘业、木材家具、农、林、牧、渔业均显示出减持迹象,其中批发零售贸易、采掘业、金融保险业、食品饮料、房地产业减持幅度较大;曾经涨幅不大的电子行业、纺织服装、电力、煤气及水的生产和供应业、石油、化学、塑料、塑胶,造纸、印刷以及综合类行业得到增持,其中金属非金属、交运仓储、电力、煤气及水的生产和供应业增持幅度较大。 ●经过这一轮调整,曾经的基金前10大权重行业中的批发和零售贸易、采掘业、食品、饮料业、传媒业位次下降,机械、设备、仪表,交通运输、仓储业,信息技术、电力、煤气及水的生产和供应业成为2007年一季度基金行业配置中冉冉升起的明星。 □银河证券研究中心 2007年以来,对市场长期看多、短期震荡加大的看法已经成为各类机构投资者的共识。从短期来看,在市场不同板块轮动导致各类型基金操作出现分歧状态之后,也必然隐藏着一种主导市场短期走势的主线,开放式股票投资方向基金操作思路的转变和仓位上的调整也是基于这样一条主线而展开。在新的环境下,基金在2006年四季度曾经遵循的行业配置思路遭到抛弃,并转而寻求一种在短期内兼顾资产保值与收益提升的仓位搭配,这种仓位调整包括资产配置和行业配置两个层面。 由于2007年以来基金仓位调整,2006年四季度基金行业配置指数相对于基金净值的表现显得滞后,因此我们构建2007年以来基金运行新的行业配置指数。基于对2006年四季度与2007年初至2007年2月26日各指数之间偏离度走势分析,我们从17种市场核心指数中筛选出与基金走势缺口缩小的三种指数(中证100、深证综指、深证A指)。以2007年2月26日为计算基准,将2006年四季度行业配置指数与所筛选出的各市场核心指数所包含成份行业比例按照一定权重纳入计算过程,我们得到2007年基金行业配置新的指数。按照截至2007年2月26日的交易数据计算,在求得最终结果过程中需要对新的行业配置指数进行组合优化(见表1)。 综合考虑2006年四季度以来以及2007年以来基金净值与各备选结果的偏离度高低,我们以偏离度最小的备选结果6为最终确定的新行业配置指数,以下的分析也基于备选结果6的仓位配置和行业权重。 结合基金净值对市场核心指数偏离度缺口总体缩小的走势,在基于可利用的数据中,基金净值与备选结果6较小的偏离程度为我们提供了一种明确的信号,即2007年以来基金在股票行业仓位上的调整正在向备选结果6指数内部的成份结构进行靠拢,或者至少可以说明基金仓位的变化与备选结果6指数成份结构之间存在着某种一致性。基于此,我们分别对基金资产配置和行业配置上的变化进行统计分析。 1.资产配置 我们以2007年以来开放式股票方向基金净值日涨跌幅为因变量,代表全市场走势的沪深300日涨跌幅为自变量进行单变量线性回归,而对2006年四季度期间开放式股票方向基金净值日涨跌幅与沪深300日涨跌幅进行同样的回归分析,这种比较或许不能提供基金2007年以来比较准确的仓位配置,但至少可以说明基金在市场风险加大环境下已经在股票仓位上进行了一定的减仓以平滑震荡加剧给净值带来的大幅波动。 如果结合历史上基金资产配置,可以发现在市场系统性风险加大的时候,开放式股票方向基金在大类资产配置上总是相对趋于保守,两者之间同涨共跌现象非常明显。2005年一季度至2006年中期,上证指数从2005年1月4日的1242.77点上升至2006年6月30日的1672.21点,这期间开放式股票方向基金中股票占基金净值的比例相应从最初的67.69%稳步上升至78.05%,期间最高达到78.27%;2006年三季度,上证指数骤然下降,基金也迅速改变仓位配置,股票资产在基金净值中的比重回落到71.70%;之后随着2006年四季度上证指数一轮史无前例的上攻,基金股票仓位的比例大幅飙升至81.80%;2007年初至2月26日,沪深300指数上涨32.66%,相对于历史上市场各时期表现来看属于较高水平,但是市场对于估值偏高的疑虑早有积累,各类指数在上行过程中波动幅度也明显加大。在这样一个时期,基金在股票仓位上有可能进行适当的减仓。 2.行业配置 基于可得的数据和以上分析,如果可以推断基金整体上按照备选指数6的行业配置进行仓位调整,则可以将新行业配置指数中最新的行业结构作为我们考察基金调仓方向的依据。同样采用2007年2月26日的数据,对各行业在新行业指数中的权重进行汇总测算,并将各行业最新权重与基金2006年四季度对各行业的配置进行对比(见表2)。 结合2006年中期以来各市场指数走势分析可以发现,2007年以来伴随着市场环境变化、投资思路转变,基金在各行业板块之间进行轮动性操作迹象非常明显。结合市场实际状况考察可以推断出,各行业板块中,2006年中期至2006年底涨幅居前的金融服务、木材家具、房地产、食品饮料、文化传播行业类个股均遭到基金减持,木材家具、文化传播、农、林、牧、渔业类个股也显示出减持迹象;此外2006年四季度有较大涨幅的采掘业也显示出被基金减持迹象。在所减持行业中,早在2006年底研究人员就已经发出估值过高预警的批发和零售贸易行业前后较大的落差表明该行业有遭到基金大举抛出的可能。同期涨幅居后的电子行业、纺织服装、电力、煤气及水的生产和供应业、石油、化学、塑料、塑胶、造纸、印刷以及综合类行业则在2007年以来受到基金青睐。在2006年中期至2006年底以及2006年四季度两个阶段涨幅均处于各行业中上游水平的交通运输、仓储业、金属非金属行业在2006年四季度属于基金低配品种,在2007年市场波动加大环境下成为基金增仓的主要对象。 统计显示,在基金增仓品种中,金属非金属、交通运输、仓储业、电力、煤气及水的生产和供应业,2006年12月31日和2007年2月26日的两个权重数据对比非常明显,表明这三类行业成为基金2007年初以来调仓新宠。在各类行业中比较引人注意的一个行业是金融保险业,2006年中期至2006年底,该行业涨幅高达106.04%,在22个行业中位居第一,而2007年初以来金融保险业在一片估值过高的打压声中走势明显疲软,从2007年1月1日至2月26日,该行业涨幅为14.97%,与房地产行业成为2007年以来涨幅最低的两个行业。但是相对于其在市场中的庞大权重,基金减持比例显得并不突出,这可能有两方面原因:其一,2006年底至2007年初,中国人寿、兴业银行、中国平安等的发行上市为市场带来将近700亿的资金规模,基金在这些新发行股票上的配置极大地填补了对原先持有高估值股票减仓所造成的空缺。其二,受2007年宏观经济平稳、人民币升值、上市公司基本面良好支撑,金融保险行业虽然目前面临短期估值过高压力,但其具有的长期投资价值依然为广大机构所认可。其三,金融保险业是市场的中流砥柱,基金对于金融行业短期内的大幅度调仓将会对市场后续走势造成极大影响,将不利于其后续调仓操作。对这种得不偿失的做法基金显然不会接受,当然我们也不排除基金对金融保险业内部个股进行更替。 综合来看,在2007年1-2月基金调仓过程中,前期涨幅过大的金融服务、木材家具、房地产、食品饮料、文化传播板块遭到减持,曾经涨幅不足的电子行业、纺织服装、电力、煤气及水的生产和供应业、石油、化学、塑料、塑胶、造纸、印刷以及综合类行业得到增持,而对于前期涨幅巨大的金融保险业,基金对于该行业的调仓更多的侧重于内部个股之间的更替,总体并未显示出明显的减持迹象。经过这一轮调整,2006年四季度基金前10大权重行业中的批发和零售贸易、采掘业、食品、饮料业、传播与文化业位次下降,机械、设备、仪表、交通运输、仓储业、信息技术、电力、煤气及水的生产和供应业成为基金2007年一季度投资对象中冉冉升起的明星。 (注:预计2月27日及之后行情可能对基金操作造成异常影响。为保证统计结果,本报告统计数据截至2007年2月26日,所分析对象范围均截至2007年2月26日。) 表1: 2007年以来基金净值与备选结果指数偏离度分析 备选结果1备选结果2备选结果3备选结果4备选结果5备选结果6 2007年以来偏离度 0.8736 0.8207 0.8168 0.8136 0.8172 0.8116 2006年四季度以来偏离度 0.6483 0.6275 0.6264 0.6139 0.6166 0.6214 表2: 2007年1-2月基金对各行业调仓方向 行业名称占股票投资市值(%)占比变化 2007.1.1-2.26 (%) 指数涨跌(%) 农、林、牧、渔业0.74 0.85 0.11 52.17 采掘业 5.70 3.91 -1.7927.27 制造业 41.7144.702.98 46.26 食品、饮料 9.47 8.36 -1.1125.93 纺织、服装、皮毛0.38 1.24 0.86 56.39 木材、家具 0.19 0.08 -0.1125.42 造纸、印刷 0.41 0.76 0.34 51.76 石油、化学、塑胶、塑料 4.26 4.47 0.22 52.83 电子1.08 1.74 0.66 50.57 金属、非金属12.5715.372.80 44.44 机械、设备、仪表9.44 9.53 0.10 50.64 医药、生物制品 3.66 2.83 -0.8350.59 其他制造业 0.27 0.31 0.04 49.58 电力、煤气及水生产和供应2.56 4.59 2.03 47.48 建筑业 0.51 0.46 -0.0448.51 交通运输、仓储业4.77 6.99 2.23 45.59 信息技术业 5.20 5.27 0.08 36.91 批发和零售贸易 7.22 4.64 -2.5850.82 金融、保险业18.2516.51-1.7414.97 房地产业8.33 7.28 -1.0511.58 社会服务业 2.07 2.10 -0.0332.92 传播与文化产业 1.41 0.81 -0.6039.04 综合类 1.54 1.92 0.38 45.59 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||