|

不支持Flash

|

|

|

震荡市中的ETF选择http://www.sina.com.cn 2007年02月08日 03:15 中国证券网-上海证券报

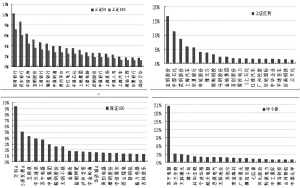

●从指数编制来看,不同指数的主要区别在于样本股选择标准、指数加权方法、成份股调整方式。样本股选择不同是导致各指数差异的主要原因。 ●从指数特征来看,不同指数的行业与成份股的权重分布差异显著。就与市场基准指数相关性而言,中小板、红利指数与基准的相关度较弱。就业绩成长性而言,深证100指数突出,红利指数较弱。 ●从指数市场表现来看,2006年新股发行启动至今,上证50指数累积涨幅最为显著,而中小板指数明显滞涨。近期中小板指数出现相对较大净申购,而50ETF则为净赎回,充分体现了“ETF前期涨幅越大越被净赎回、涨幅越小越被净申购”的特征。 ●从指数估值与潜在上涨空间来看,红利、深证100ETF具有明显相对优势;就潜在上涨空间而言,红利ETF潜力较为突出。 □国泰君安 蒋瑛琨 彭艳 指数编制比较 1、样本股选择:导致各指数差异的主要原因 除中小板指数样本股基本为在中小板全部股票外,其他指数均为成份股指数,从该意义上讲,中小板指数的成份股选择缺乏“优胜劣汰”机制。上证50、上证180、深证100指数样本股选择以市值、流动性为主要标准,前两者还考虑行业代表性因素,上证红利指数则附加高现金股利标准。综合主要标准及样本股数量,上证50指数为沪市大盘股,上证180、深证100指数分别为沪、深大中盘股,上证红利指数囊括大、中、小盘股,中小板指数则为小盘股。样本股选择标准、样本股数量不同,是导致指数具有显著区别的主要原因。 2、加权方法:沪深两市指数略有差异 上证50、上证180、上证红利指数采用流通股本加权、分级靠档原则,而深证100、中小板指数采用流通股本加权,但未使用分级靠档技术。经分析,两类指数编制方法虽有一定差异,但并非导致指数区别的主要因素。当然,随着非流通股解禁、配售股流通,指数样本股的调整股本会发生较大变化。因此,样本股股本结构的个体差异将导致指数变化。 3、成份股调整:上证180、50指数采用大市值股票快速计入原则 成份股调整分为定期调整与临时调整。就定期调整而言,上证180、上证50指数、深证100指数每年定期调整两次,上证红利指数每年定期调整一次;就临时调整而言,上证180、50有新上市大盘股快速计入原则,其他指数则无此规则。这导致,从短期来看,新上市大盘股表现将加剧指数差异。 指数特征比较 1、行业分布:不同指数差异显著 不同指数的行业分布差异很大,除上证50、180行业特征较为类似外,其他指数的行业分布不尽相同,这为投资者选择不同ETF提供了多样化的选择。上证50、180行业指数前三大权重行业为银行业(32%、23%)、交通运输与仓储业(12%、11%)、金属与非金属(11%、10%);上证红利指数前三大权重行业为金属与非金属(36%)、采掘业(12%)、机械设备与仪表(11%);深证100指数前三大权重行业为金属与非金属(20%)、房地产(13%)、机械设备与仪表(12%);中小板指数前三大权重行业为批发和零售贸易(21%)、机械设备与仪表(14%)、电子(11%)。 2、权重股分布:不同指数明显不同 上证50、180指数前三大权重股分别为招商银行(10%、7%)、民生银行(9%、6%)、中信证券(6%、4%);上证红利指数前三大权重股分别为宝钢股份(17%)、中国石化(11%)、武钢股份(9%);深证100指数前三大权重股分别为万科A(9%)、S深发展A(5%)、五粮液(4%);中小板指数前三大权重股分别为苏宁电器(20%)、华兰生物(3%)、大族激光(3%),其中苏宁电器的权重比较突出。 3、与市场基准指数相关性:中小板、红利指数与基准相关度较弱 以上证指数、沪深300指数作为市场基准,随着2006年大量新股扩容启动,各ETF标的指数与基准指数的相关度呈现日渐减弱的趋势,而且不同指数之间差异较大。上证180与沪深300、上证指数的相关度最高(0.993、0.926),其次是深证100(0.978、0.925)、上证50(0.907、0.876),而上证红利(0.907、0.876)、中小板(0.782、0.669)指数的相关度较弱。样本股选择标准是决定指数相关度不同的主要原因。 4、指数业绩成长性:深证100突出,红利指数较弱 从业绩成长性来看,深证100指数未来两年业绩增长最为突出,上证180、上证50、中小板相当,而上证红利指数的增长相对较弱。 指数表现比较 1、累积涨幅:中小板指数明显滞涨 在2006年新股发行启动至今(2006.6.22-2007.1.31),上证50指数累积涨幅(94%)最为显著,其次是上证红利(87%)、上证180(81%)、深证100(76%)、中小板(41%)。前期大盘股行情造就了大中盘成份股指数的巨大涨幅,小盘股涨幅明显滞后。2007年1月,前期滞涨的中小板指数的涨幅超越了其他指数,表现出一定补涨欲望。 2、近期净申购:中小板ETF出现相对较大净申购 截至1月22日,5只ETF基金的周净申购、赎回中,上证50ETF规模小幅下降、上证180ETF规模不变外,其他3只均出现净申购。上证50ETF净赎回0.38亿份,上证红利ETF净申购0.21亿份,深证100ETF净申购0.09亿份。中小板ETF规模增加最大,为1.63亿份。不同ETF的净申购情况充分体现了“ETF前期涨幅越大越被净赎回、涨幅越小越被净申购”的特征。此外,随着市场震荡幅度的加大,ETF整体净赎回呈现减弱趋势,在一定程度上表现了投资者在个股选择难度加大条件下对ETF需求有所增大。 指数潜力比较 1、指数估值:红利指数具有明显相对优势 按照2006-2008年动态PE,目前估值水平最高的是中小板指数,体现“小市值股票通常高溢价”的特征。其次是上证50、上证180,而深证100、尤其是红利指数具有相对估值优势。指数估值水平取决于板块估值水平,正是由于低估值的金属与非金属、采掘业权重较高,红利ETF具有相对低估值;而中小板指数的高估值,则源于批发和零售贸易、电子行业的较高估值。 2、指数上涨空间:红利指数潜力较为突出 根据朝阳永续一致预期数据,我们获得了主流券商在2007年1月给出的当前价距离研究员目标价尚存20%空间的股票,及2007年预测目标价。我们从两个角度对数据进行了统计:这些潜在涨幅空间较大的股票数量在各ETF标的指数中所占比重,根据上述股票的目标价、以及权重测算的指数可能潜在的上涨空间。经统计,潜在涨幅空间最大的指数为上证红利(21.3%),其次是深证100(15.5%)、上证50(15.5%)、上证180(12.5%)、中小板(9.86%),体现了“高红利、大市值股票潜在上涨空间大”的特征。此外,如果考虑前5大权重股的潜在上涨对指数影响,上证红利指数的潜在涨幅仍为最大,其次是深证100,体现了“红利、深证100指数的权重股带动作用大,而上证50、180指数权重股带动作用小”的特征。 震荡市中的ETF选择 预期明确的上涨市场中,被动型指数基金的表现也许无法超越主动型基金表现。尽管2006年就平均水平而言,指数基金的净值增长并不逊于主动型基金,不过在当前预期明确的震荡市场环境中,主动型基金已经具有一定的劣势,这在一定程度上应归因于主动型基金普遍高仓位条件下难以回避前期高涨幅品种的大幅下跌,ETF无疑是指数基金中的上佳选择。 不同指数具有不同的股票样本及行业分布,这是导致不同ETF表现相异的原因。利用各种指标度量,各ETF可能具有不同的优缺点。从估值水平而言,红利、深证100ETF具有明显相对优势;就潜在上涨空间而言,红利ETF潜力较为突出;就前期累积涨幅而言,中小板ETF明显滞涨,或许暗示其未来机会;从业绩成长性来看,深证100ETF未来两年业绩增长最为突出。 没有绝对的评价标准,或者说,没有绝对一致的指标为我们提供如何选择ETF的参考。从近期申购赎回数据看,在当前环境下,中小板、红利ETF似乎更受到市场青睐,这与数据分析的结果基本吻合。在1月31日、2月1日,上证指数下跌4.92%和0.03%,而中小板ETF同期表现为下跌4.16%、上涨1.56%,抗跌作用明显。而对于偏好现金红利的低风险投资者,随着2006年报披露的陆续展开,红利ETF似乎也是一个选择。 五只已上市ETF基本信息 180ETF 50ETF 红利ETF 中小板 深100ETF 基金管理人 华安基金华夏基金友邦华泰基金华夏基金易方达基金 发布公告日 06.3.6 04.11.2506.10.2405.5.19 06.2.17 上市日 06.5.18 05.2.23 07.1.18 05.9.5 06.4.24 标的指数名称 上证180指数 上证50指数 上证红利指数中小板指数 深证100指数 标的指数代码 000010 000016 000015 399101 399004 目前成份股数量 150 50 50 66 100 最小申购赎回单位 30万份 100万份 50万份 50万份 100万份 抽样方式 抽样复制指数完全复制指数完全复制指数完全复制指数完全复制指数

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||