|

|

和谐投资驱动下的结构性牛市http://www.sina.com.cn 2006年12月21日 00:00 中国证券网-上海证券报

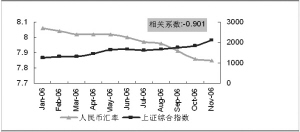

资料来源:上海证券研发中心,聚源数据 我们判断,2007年上证综合指数在剔除估值泡沫后仍有上升空间,其核心运行空间在2000点~2700点之间,高低位可能会在2900点和1800点左右,年内还将出现资金推动型的阶段性行情。同时我们认为2007年A股市场将呈现市场和谐与社会和谐目标双驱动的结构性牛市特征。 一、宏观经济和政策继续支持增持股票资产 尽管面临出口回落的压力,但基于就业目标压力以及城市化、工业化进程的不可逆转性,2007年投资热潮不会出现快速回落,与此同时基础原材料价格的回落,以及基础消费能力的提升在一定程度上还将扩大企业盈利空间。 2007年控制流动性仍是货币政策的主要目标,但利率上调动力和幅度都较为有限,解决流动性过剩由堵改疏的政策取向无疑给资本市场营造了良好的发展环境。 人民币汇率仍具有上升动力,并成为推动人民币资产价格上升的主要原因。此外,资本要素价格的回归趋势趋于明朗但政策不确定性依然很大,短期成效不会非常显著,而相关政策对资源类产业及相关企业的估值动力值得期待。 二、2007年A股市场资金面评估 1、2007年A股市场资金需求预测 综合对2007年IPO规模、再融资规模以及限售股解禁规模和实际兑现规模分析,我们推算,2007年全年A股市场的资金需求量在4500亿元左右。阶段性资金需求变数,以及阶段性限售股抛售压力增加将可能引起指数的波动。 2、2007年A股市场资金供应预测 综合对QFII增量、开放式基金增量、社保基金增量、企业年金增量以及私募基金的定性和定量分析,我们推算,2007年资金来源渠道将再度拓宽,资金供应也更加充沛,保守预计将达到5000亿元规模的水平。 我们认为,2007年资金供需仍将面临非常宽松的局面,在可预测的条件内,资金供应量大于资金需求量,因此,在排除业绩上升引起的估值上升之外,资金推动型的估值泡沫会出现在2007年年内的行情中。 三、2007年A股估值判断 2007年A股整体估值上升动力依然存在,宏观经济的高速稳步增长、人民币升值、石油等基础原材料价格回落对A股提供普遍的动力,而后股改效应及制度红利则将以股东背景、产业特征等结构型方式释放。与此同时,2007年还存在局部抛售压力加大及产业政策结构性调整引起的估值风险,由此判断2007年的个股估值差异性有望加大。 1、2007年A股估值动力 1)上市公司业绩还存在上升空间 我们预测2007年第一季度和上半年A股整体业绩仍将持续上升。其中第一季度业绩因同比基础较低,以及原材料价格回落等因素出现较大幅度的上升,而第二季度增长幅度可能收敛,但仍将保持在2006年同期水平。 2)后股改效应及制度红利还将继续释放 因股权结构和市场机制的继续完善,后股改效应及制度红利还将继续释放。后股改效应主要体现上市公司大股东因利益捆绑带来的对上市公司的扶持和信心,加上市值考核等机制的实施使母公司向上市公司注入优质资产等行为。因后股改效应及制度红利则可能以股东背景、产业特征等结构型方式展开,因此,我们认为2007年的制度红利将以结构性方式释放,并非对所有上市公司都带来估值动力。 3)人民币升值―――无法停止的引擎 人民币升值是贯穿今后几年的投资动力,2007年人民币升值速度还将加快,无法停止的引擎将继续推动人民币资产尤其是股票市场的估值上升。 2、2007年A股估值风险 2007年A股的估值风险主要来源于三个方面: 1)美国经济放缓超出中国经济可承受限度,并拖累中国经济的稳定增长。 2)“小非”抛售压力的有效释放。超预期的投资回报将诱发“小非”抛售动力的增加,最终导致有效抛售压力的增加。阶段性的抛售风险将拖累A股的估值水平。 3)人民币升值效应及出口退税等政策调整引起的出口放缓在2007年将更为显著,受劳动力成本上升、基础原材料价格上涨以及人民币升值引起的出口竞争力下降等因素较为明显的低附加值加工制造出口业将会受到较大的冲击。 四、2007年上证综合指数运行空间预期 我们判断,2007年上证综合指数在剔除估值泡沫后仍有上升空间,其核心运行空间在2000点~2700点之间,年度最高涨幅在30%左右,高低位可能会在2900点~1800点左右,年内还将出现资金推动型的阶段性行情。 我们认为影响2007年A股市场运行特征的主要因素来源于二个方面: 1)市场结构变化和金融衍生品调整引起的投资偏好和投资风险度调整,由此引起估值标准的调整; 2)宏观经济政策、产业政策变化及企业考核机制调整等引起的行业景气度转变及企业价值突变。 我们认为,综合对宏观经济、政策机制、产业政策、资金供求、市场结构和投资偏好等因素的分析,我们认为2007年A股市场将呈现由市场和谐、社会和谐双驱动下的结构性牛市特征。 五、2007年A股市场投资策略及投资主题 1、结构性牛市中的哑铃式投资策略 我们认为,2007年投资重点将主要集中在权重投资品种的资产配置需求和具有内生性增长动力的成长投资二个方面,这种关注二头的哑铃式投资策略在结构性牛市中有望获得超额投资优势:一方面可以获得大盘蓝筹股投资带来的市场平均投资收益,另一方面通过充分研究可以获得超额的成长性投资收益。同时又通过高低风险的资产配置,降低投资组合的整体风险水平,使得投资组合的风险保持在平均水平的同时获得超出市场平均水平的投资收益。 2、2007年我们关注的投资主题 和谐市场主题下追逐大盘蓝筹股稀缺资源。 随着金融衍生品创新步伐的逼近,以及机构投资者规模的迅速扩容,导致大盘蓝筹股资产配置需求的增加。此外在全球经济增长放缓的预期下,投资者的投资偏好也开始出现由高风险投资向价值投资方向转变的迹象,大盘蓝筹股的价值投资行情有望继续升温,成为2007年的投资热点。建议关注长江电力、武钢股份以及将在A股上市的中国人寿等大盘蓝筹股。 和谐社会主题聚焦节能环保、新能源、医药和消费升级产业。 2006年公布的产业扶植政策和税收优惠政策可以看出节能环保产业得到国家有力的支持,产业前景非常乐观。为了降低单位GDP的能耗指标,建设和谐社会,新能源行业也获得前所未有的发展动力。此外,强劲的消费升级动力也将刺激相关消费品生产业态的改变,总体格局将呈现从低端向中高端转移的态势,尤其是服务性消费需求会有显著增加。这些行业因强劲的市场需求、较强的自主定价能力以及优惠的成本优势将获得更大的盈利空间,企业经营状况有望出现明显改善,具有较高的成长性投资价值。建议关注龙净环保、长安汽车、中兴通讯、歌华有线、中青旅、黄山旅游等。 人民币升值引擎推动的资产升值主题。 2007年人民币升值的步伐还将延续,在此预期下人民币资产升值的动力将保持强劲的势头,推动人民币资产价格的上涨。因此以金融、地产股为主的投资品种依然会受到投资者的青睐。建议关注深发展、民生银行、万科A。 注入型的估值上升,关注整体上市或定向增发投资主题。 随着管理层对大股东清欠力度的加强,以及将于2007年开始实施的央企市值考核制度,大股东投资行为将由从上市公司掏钱转变为向上市公司注入资产。2006年已经申请定向增发和计划进行整体上市的股票有近200家,这些上市公司有望在明年获得业绩增长机会,将成为新的投资热点。建议关注南山铝业、上海汽车、名流置业。 效率、需求双驱动的内生性增长主题。 2007年在构建和谐社会主题下的产业政策调整将对产业结构调整产生影响,自主创新、进口替代等企业的经营环境明显改善,这些企业将获得更高的估值评价。尤其是在细分行业中的龙头企业,因其所具有的效率优势和细分市场龙头优势,成长性优势更为显著,因此也必然会被市场赋予更高的估值水平。建议关注中捷股份、中联重科等。 六、2007年我们关注的行业 1、行业估值判断 我们参考行业分析师对2006年行业指数PE值的预期,结合2006年年内各行业指数的表现,对2006年行业指数进行估值水平评估。 我们认为: 1)目前估值相对合理的行业有:交运设备、机械设备、建筑建材、轻工制造、商业贸易等行业。 2)目前估值相对偏低的行业有:交通运输、公用事业、采掘业、家用电器、电子元器件等行业。 3)目前估值相对偏高的行业有:食品饮料、综合等行业。 4)不确定行业:金融服务、房地产、信息服务等行业受到人民币升值、税制调整以及3G等因素影响,尽管就其基本面而言行业涨幅已经充分体现了2006年的估值预期,但超额的中长期增长预期具有坚实的基础和真实性,因此无法就此认为这些行业已经高估,在持续的估值动力下,这些行业还具有上升动力。 2、2007年行业景气趋势 预期数据显示,轻工制造、电子元器件、建筑建材、房地产、信息设备等行业在2006年~2008年的估值趋势明显回落,表明这些行业未来业绩增长预期较为强劲。 预测数据显示,2007年EPS具有显著增长的行业分别是电子元器件、信息设备、餐饮旅游、房地产、食品饮料、有色金属、机械设备、建筑建材。整个A股预期增长23.5%。 2007年PEG低于1的行业有:有色金属、电子元器件、黑色金属、化工能源和轻工制造,显然这些行业具有较高的估值优势;接近1的行业有交运设备、金融服务、机械设备等行业,这些行业同样也具有估值动力。 3、2007年我们关注的行业 1)机械设备制造业 受益于近年城市化和工业化进程的影响,房地产、固定资产投资持续增长的持续推动,2006年有关积极扶持机械装备制造业的自主创新、出口优惠政策和节能环保政策的出台,以及中国在全球机械零配件采购优势的日益体现,机械设备制造业迎来了快速发展期,随着原材料价格的回落及需求的扩张,预计2007年机械设备制造业具有强劲的增长动力。建议关注机床制造、环保设备制造及高速铁路设备制造等行业。 2) 金融服务业 随着人民币的持续升值、内外税制并轨的明朗化以及未来几年中国金融服务需求的持续增加,金融服务业的发展前景非常乐观。其中银行、保险、证券等相关行业仍具有非常大的投资潜力。 3)汽车及零配件行业 中国汽车行业的快速成长出乎所有人的预料,受益于国内消费和出口的持续增长,目前中国已经成为商用车生产大国,此外随着高速公路限制超载规定的严格实施,大吨位重型卡车的需求量也呈现上升势头。汽车零配件行业更是受到全球采购的推动力呈加速增长态势,预计2007年汽车及零配件行业在国内外需求推动下仍具有超速增长。 4)餐饮旅游 随着消费升级以及2008年北京奥运带来的消费扩张推动力,餐饮旅游行业将获得爆发性的增长动力,其中具有自主定价优势的企业和资源垄断型的企业更具有估值优势。 5)化工材料业 随着原油价格的回落,企业经营成本压力大幅降低,与此同时近年来消费升级带来的新材料需求增长和企业经营效率的提高,将使化工材料行业在2007年仍处在高景气阶段。建议关注进口替代、新材料等行业。 6)交通运输业 随着贸易持续增长以及消费升级的推动,交通运输业需求增长动力持续上升,航运、机场港口以及高速公路等行业仍值得关注。 7)电子元器件 随着2008年北京奥运的日益临近,数字奥运、3G主题给电子元器件行业带来等待已久的发展机遇,预计2007年电子元器件行业在历史契机中将获得上升动力。 8)医药 在建设和谐社会保障公民的基本消费需求推动下,2007年医疗改革已经趋于明朗,由此将给医药行业带来新的发展机遇,此外,中国这个全球最大人口国家也越来越接近老龄化时代,对医药消费需求也呈上升态势,因此,我们预计在2006年表现一般的医药行业有望在2007年迎来投资机遇。 2007年我们重点推荐的股票 序号证券名称证券代码 行业 1 南山铝业600219.SS有色金属冶炼及压延业 2 上海汽车600104.SS汽车制造业 3 深发展 000001.SZ金融业 4 中国石化600028.SS石油天然气开采业 5 威孚高科000581.SZ汽车零部件制造业 6 赣粤高速600269.SS交通运输业―高速公路 7 中捷股份002021.SZ专用设备制造业 8 阳光股份000608.SZ房地产 9 中青旅 600138.SS旅游业 10 长电科技600584.SS电子元器件制造 11 秦川发展000837.SZ机床 12 新天国际600084.SS农业加工业 13 华邦制药002004.SZ医药行业 14 星新材料600299.SS化学原料及制品 15 中金岭南000060.SZ有色金属冶炼及压延业 来源:上海证券研发中心 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||