五观人民币升值:经济前景未根本扭转,强势或源自避险需求

简容 来源:澎湃新闻

自5月中下旬以来,人民币汇率就以不断超出市场预期的幅度,走出了一波2005年7月汇率改革之后最强升值走势,进入8月份之后,迄今人民币兑美元的汇价曲线是全球最陡峭的,即升值速度是最快的。自然产生了两个问题:究竟是什么推动人民币如此强势升值?未来人民币汇率曲线还会怎么变化?

由此,想通过五张图从左右、前后、上下三个视角来探究,试着猜测一下。

左右看

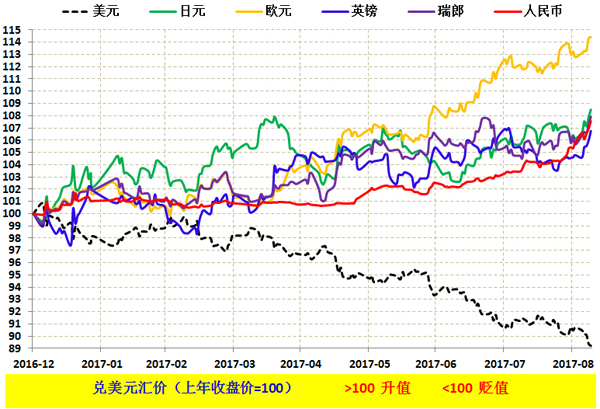

今年以来,若以各主要货币兑美元汇率累计升值幅度而言,迄今人民币的升幅顶多也就是随大流。截至9月8日,人民币兑美元累计升值7.55%,不仅远低于欧元超过14%的升幅,也分别低于日元的8.49%,瑞郎的7.93%;同期美元指数累计下跌了10.8%。

但在今年人民币7.55%的实际升幅中,有近60%是8月份以来实现的,而且横向比较的话,8月份之后人民币兑美元汇价曲线的确实也是全球最为陡峭的,换句话说,8月份的人民币确实全球最强的货币。

图1:2017年G6汇率表现 数据来源:WIND,作者自行计算

图1:2017年G6汇率表现 数据来源:WIND,作者自行计算前后看

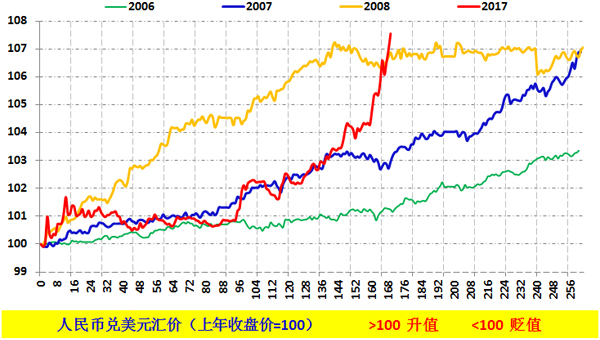

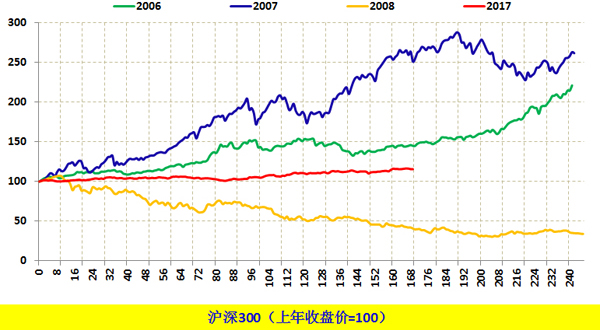

2005年7月份汇率改革至今,人民币汇率呈现较为强势的年份依次为2006至2008年和2017年,其中2006年至2008年期间,人民币实际年升幅依次为3.35%、6.89%和7.05%。而今年已经实现的7.55%升值幅度,无疑是汇改以来的最强势的阶段,而真正突破“天际”,也是8月份之后的事。

图2:人民币汇率明显升值的四年汇率曲线比较 数据来源:WIND,作者自行计算

图2:人民币汇率明显升值的四年汇率曲线比较 数据来源:WIND,作者自行计算因此,经过左右前后的比较,本轮人民币汇率强势升值的关键时点有两个:5月底和8月初,由此接下来就需要围绕这两个关键时点,上下看看人民币汇率之外因素——宏观政策、预期和微观情绪。

上下看

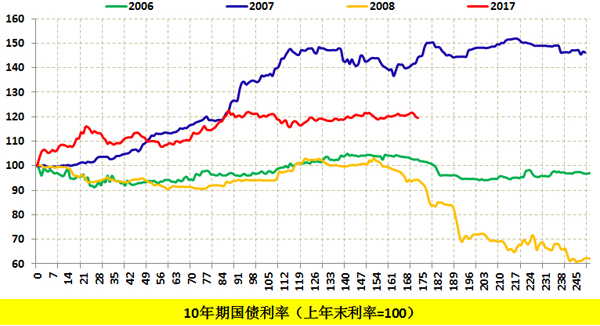

货币政策的影响偏中性。5月中下旬之前,在“降杠杆”的宏观要求下,人民银行有意地提高了政策利率,相应中国长期利率出现明显的提升(升幅超过20%至3.65%),之后长期利率就在3.65%附近稳定下来。如果与2007年的“紧缩”和2008年的“宽松”相比,当前货币政策确实是“中性”的。

图3:人民币汇率明显升值的四年利率曲线比较 数据来源:WIND,作者自行计算

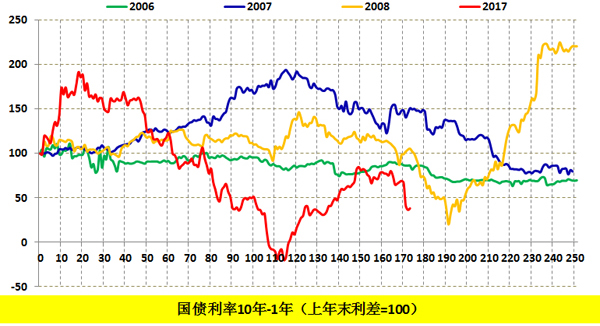

图3:人民币汇率明显升值的四年利率曲线比较 数据来源:WIND,作者自行计算经济前景预期并未根本扭转。虽然近期围绕新周期有很多争论,但从长期和短期利率差的走势来看(一般而言利差扩大代表市场对经济前景预期乐观,反之代表市场对经济前景预期悲观),5月底之后对经济前景预期有所好转,但仍处于弱势的水平。

图4:人民币汇率明显升值的四年经济预期比较 数据来源:WIND,作者自行计算

图4:人民币汇率明显升值的四年经济预期比较 数据来源:WIND,作者自行计算资产吸引力没有显著增强。从资本市场的表现而言,虽然自5月中下旬以来,股指有了上升,但就升幅而言,并不能说明人民币资产吸引力已经出现拐点性质的好转。

图5:人民币汇率明显升值的四年股指曲线比较 数据来源:WIND,作者自行计算

图5:人民币汇率明显升值的四年股指曲线比较 数据来源:WIND,作者自行计算猜测

经过上面五图的比较,一个确定的事实是,人民币汇率的市场预期是在5月底发生变化的,8月份之后进一步强化。

就中国经济运行而言,5月底至6月初,恰恰是对一季度6.9%增速能否延续到二季度争论最大的时候,加之前期还有金融领域的“去杠杆”政策加码;8月份则是在一次对前期经济增速能否延续的争论,最典型代表就是“新周期之辩”,另外就是7月份全国金融工作会议对于“金融安全”的战略确认和强化。

外部经济而言,首先是对特朗普振兴美国经济预期的不断落空,其次就是对美联储货币政策回归正常可能引发的金融市场波动的担忧,加之美联储人事动荡不断,还有就是一些地缘政治不稳定因素。

综合内外各因素,一个猜测是:本轮人民币的强势更多源自于市场情绪不确定加剧后的避险需求。如果这个猜测成立,后市人民币汇率如果不能获得政策层面或者实际经济运行层面的支撑,8月以来的强势很可能是强弩之末,但是否重回贬值,确切说不知道,因为近期美国那边“神经性”因素太多了。

进入【新浪财经股吧】讨论

责任编辑:张伟