2017年,美元以高姿态亮相,当时美元指数触及十四年最高水平。但此后美元江河日下,全年累计下跌近10%,创下自2003年以来最糟糕的一年。进入2018年,美元持续弱势,近期更是刷新了三年新低,跌至90.47附近。

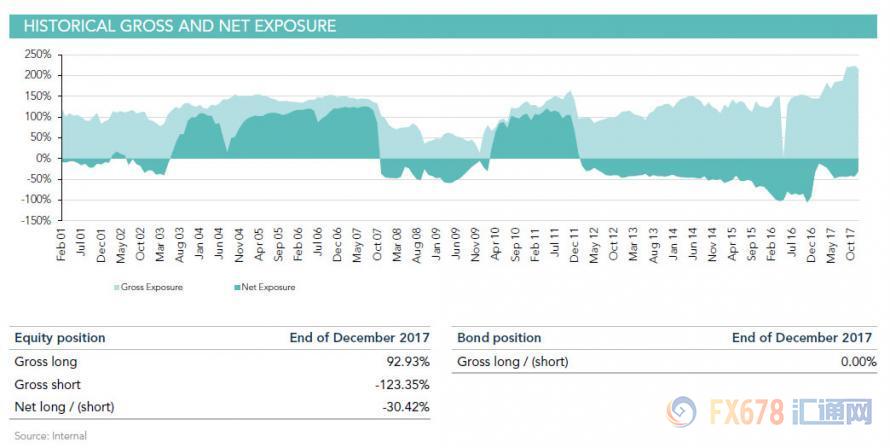

对冲基金Horseman Global因其惊人的净看跌倾向,被称为全球最“悲观”对冲基金。2016年,Horseman Global的净做空仓位曾经超过-100%。

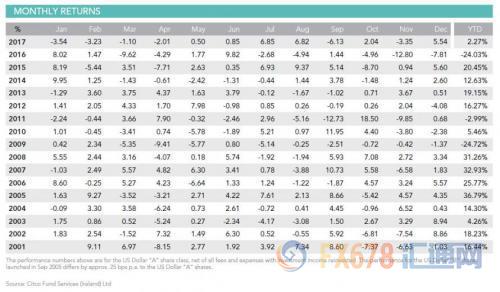

2017年12月,Horseman Global首席信息官Russell Clark终于宣布了好消息,该公司当月收益达到5.54%,且2017年全年月度收益回归正值,为上涨2.27%。

引起我们注意的并非该公司的表现,而是Russell Clark对美元下跌的评论。他的评论值得注意,是因为如果他是对的,美元下跌只会加速,并对资产和不久的将来美国及全球经济产生深远影响。

Russell Clark阐述了美元弱势的原因,以及下一步将发生什么为何让最近美元的大跌轻而易举。

“自金融危机以来,我试图将日本量化宽松(QE)的模式应用到全球,因为越来越多的央行转向零利率或负利率。在日本,量化宽松的实际效果一直让日本出口资本,这在接收国引发信贷泡沫。接收资本的国家然后又不得不通过货币贬值及将通缩出口回日本应对产生的泡沫。在我看来,日本量化宽松是亚洲金融危机的原因,并在全球金融危机及欧洲金融危机中起了作用。在日本,量化宽松意味着,无论他们什么时候试图退出量化宽松,我的策略一直是看多日本国债,看空日本股市,并做空接受量化宽松资本流入的国家的货币。从2013年到2016年,做空各种发展中国家市场,做多发达国家债券对对冲基金来说是一个获胜的策略。”

“然而,2016年中国政策的变化似乎扭转了这一趋势,主要通过政府主导的产能削减。我看到很多对冲基金经理和经济学家在他们的观点被证明错误以后很久,仍坚持自己的投资和经济观点。鉴于这一模式的打破,我认为质疑我自己的很多投资理念——尤其是关于债券——是理智的。做空债券很容易。随着中国经济增长改善及大宗商品价格攀升,通胀压力在累积。此外,中国债券收益率目前在4%,远高于发达国家市场。加之与日本量化宽松背道而驰,美联储已经加息5次。我所听到的是,量化宽松起了作用,美国将很轻松地退出QE政策,欧洲央行和日本央行将跟随其后。债券将被抛售。”

“去年12月,我有时间思考了市场对QE的观点。看看美元是如何交易的,以及债券的表现,我开始认为,模式并没有被打破,而是需要调整,因为很多央行同时实施了量化宽松,而不是只有日本。欧洲央行和日本央行QE规模的大幅增长,使得资本从日本和欧洲流向美国。这意味着,即便美国上调利率,信贷状况仍然不错。这连同中国的复苏在2017年创造了对所有资产极为有利的环境。但这对于2018年意味着什么?”

Horseman Global表示,如果QE模式持续,从欧洲和日本流向美国的资本将开始放缓,甚至逆转。这意味着,策略应该是看空美元及美国公司债。这也意味着看空欧洲和日本银行,及购买德国国债和日本国债。然而,这仍需进一步观察。

最后,Horseman Global得出结论:“最坏的情况是,美元的严重疲软迫使美联储加速加息步伐。美元的疲弱将打击日本和欧洲出口商,迫使资本流入日本国债和德国国债。这就像我们在上世纪70年代末在美国看到的资本外逃市场。作为参考,瑞士国债在上世纪70年代末仅为2%,而美国利率接近20%。”

全球最大的协同QE向资本市场注入近15万亿美元,如今随着美联储加速加息,将首先导致美国股市崩盘,然后像海啸一样向全球蔓延。

责任编辑:张伟

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)