参会报名:由新浪财经主办的银行业年度盛典“2017中国银行业发展论坛暨第五届银行综合评选颁奖典礼”定于8月24日在北京金融街威斯汀大酒店举行,敬请期待。[报名入口]

【民生宏观固收】下半年美元变动的核心是欧元—汇率思考系列之十二20170802

来源:民生宏观 文/ 民生证券研究院院长 管清友 张瑜

美元指数构成:其中欧元57.6%,日元13.6%,英镑11.9%,加拿大元9.1%、瑞典克朗4.2%、瑞士法郎3.6%。英欧两个货币权重相加高达近70%,对美元作用不可小觑。

● 美元指数和主要货币的联动关系要区分是主动还是被动

全球大类资产配置需区分美元主动升贬值还是被动升贬值。汇率的短期预测较难,但穿透汇率变动的核心因素对于具体交易策略和大类资产配置很重要。美元贬值是由于篮子货币加息升值引起还是基于自身经济恶化,对资产影响迥然不同。

● 对于主动与被动的判定条件与分析因素

主动变动:美元指数变动由于美国经济及货币政策改变而造成的,美元变动基于自身。判定条件:基本面情况与篮子变动是否平均。后续分析的关键因素:聚焦美国自身

被动变动:美国自身基本面并未发生明显变化,篮子中某一货币发生了基本面变化。判定条件:篮子货币基本面情况与个别汇率变动较大。后续分析的关键因素:聚焦变动的货币

● 美元的变动:美国自我牵引转为欧元牵引

过去两年美元作为全球的核心基于美国自己而主动升贬值。今年上半年,美元走弱是“主动贬值+被动贬值”,美元的核心是自己与欧元。特朗普效应消退与货币紧缩疲劳定价造成美元自身有走弱的趋势,同时欧洲经济强劲叠加欧元货币政策鹰向使得欧元明显修复,因此美元指数的走弱是主动贬值+被动贬值的双基调,美元的核心是自己与欧元。

未来的半年,美元是“主动升值和被动贬值”的博弈,美元的核心主要是欧元。下半年的美元指数大概率将是一个“主动升值和被动贬值”的博弈,美元下半年分析时不单要考虑美国本身的基本面,更多受到欧元英镑变动的牵引。

● 美元展望:判之底部或为时尚早,美元难再美

长期来看,美元先天动能不足,易下难上;中期来看,紧缩货币政策定价现疲态,特朗普光环逐渐暗淡;短期内,下半年由于欧元与英镑修复动能仍存,美元或将进一步承压,现在说反弹为时尚早。人民币压力缓释,存在升值空间;美元弱与资本管制使资本外流压力减缓;美元弱+美债弱+中美息差保护垫位于高位,外围因素难再掣肘货币政策,债市更多聚焦国内。

● 特朗普:一事无成并不是最差的结果,警惕反向定价

我们认为并非一事无成就是市场回调的底部,政策反复遭受质疑受阻而所耽误的时间和政策悬而未决对企业投资预期的影响会反伤经济(美国多个前瞻情绪指数已经掉头向下),因此需警惕金融市场对于特朗普的反向定价,不仅是一事无成,反而更差,那么特朗普上台时的美债美元水平就不再有任何底部或者定价区间意义。

● 欧元展望:修复动能仍存

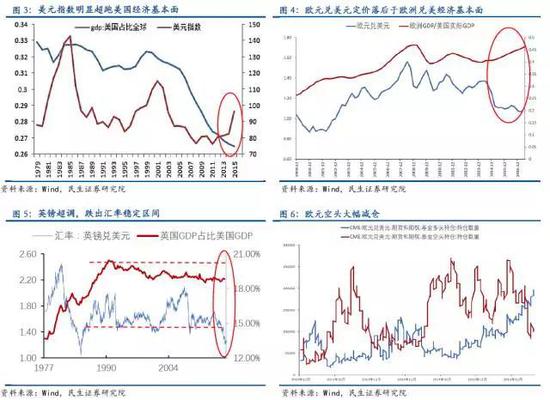

首先,整体来看目前欧元兑美元定价落后于欧洲兑美经济基本面的走势;其次,货币政策大概率年内转向,QE缩减或退出,且目前信息较模糊,金融市场定价并不完全;第三,脱欧进入长期谈判磨合期,金融市场情绪大幅缓和,最后,期货市场来看,本轮欧元兑美元空头头寸缩减幅度达过去四年之最,且还有进一步缩减空间,同时多头持仓数量创08年以来新高。

● 英镑展望:春天可期

超跌明显,英镑脱欧后累计下跌幅度已经基本接近1992年英镑脱钩马克的最大跌幅;货币政策转向,英国由于通胀抬升(6月通胀2.6%)使其加息越来越近;长期来看,脱欧造成的经济前瞻指标的回落已经基本修复,IMF也提升对英国经济增速的预期。关注英镑的反弹动能。

● 风险提示

美国经济超预期、美国货币政策超预期、篮子货币所在国经济超预期、篮子货币所在国政策超预期

美元指数连续半年颓势,目前已经跌破特朗普上台之前的97,在94低位附近徘徊。市场对于后续美元的走势十分关心,因此非常关注美国的经济数据与美国的货币政策细节。然而,我们认为下半年美元的分析核心将不再单是美国自身基本面,欧元或将成为下半年全球汇率变动的牵牛绳。

长期来看,美元先天动能不足,决定了其易下难上;中期来看,美国货币政策紧缩的定价现疲态,特朗普光环逐渐暗淡;短时间内,由于下半年欧元与英镑修复动能较强,美元恐进一步承压,现在言反弹或为时尚早。人民币压力缓释,有进一步升值空间;美元弱与资本管制共同使得资本外流压力趋缓;美元弱+美债弱+中美息差保护垫位于高位,外围因素难再掣肘货币政策,债市更多聚焦国内基本面与监管走向。

一、美元指数的构成:欧元最重要

美元指数是美元兑一篮子货币汇率的加权指数,篮子货币包括六个发达国家货币。其中欧元占掉半壁江山(57.6%),其次是日元(13.6%)与英镑(11.9%)等。目前,英欧两个货币修复的原因有共同之处(脱欧造成的超跌与脱欧悲观情绪的缓解),因此可将英欧两个货币权重相加同时分析,而二者权重高达70%左右,对美元的变化影响不可小觑。

二、美元指数和主要货币的联动关系:主动和被动的区分对于资产配置很重要

全球大类资产配置需要知晓汇率变化背后的深层次联动关系。汇率的短期预判本身具有较大的难度,基本是不可能完成的任务。但是对于具体交易策略和大类资产配置,分清背后的核心因素就显得格外重要了。例如,若美元贬值并不是因为美国经济本身恶化,而是因为篮子货币货币紧缩升值造成的打压,则说明不应该改变对美股盈利基本面的看法,而对于篮子货币所在国的股市流动性则需谨慎;若美元贬值是因为美国经济自身恶化,则看多美债,而对股市保持谨慎。这其实就是美元主动升贬值还是被动升贬值的对市场分析和影响差异。

三、主动与被动的判定条件与分析因素

主动变动是指,美元指数变动由于美国经济及货币政策改变而造成的。主动变动时,美元变动基于自身,其余篮子货币基本面没有较大改变的情况下,美国自身基本面变化是会被定价到兑所有篮子货币的。因此,此时其余货币兑美元的汇率变动相对来说都会比较平均。具体到指数联动上,假如由于美联储偏鹰,加息预期高,带动美元指数升值1%,此时篮子中六大货币兑美元按比例贬值1%,此类情况即为美元主动升值;主动贬值也是同样的汇率变动传导机制。

判定条件:基本面情况与篮子变动是否平均

后续分析的关键因素:聚焦美国自身,美国经济数据、货币政策及预期

被动变动是指,美国自身基本面并未发生明显变化,而篮子中某一种或多种货币由于基本面或政策面发生变化,导致美元指数变动。例如,当欧元区发生政策转向、加拿大进行加息时,欧元和加元本身价值将出现变化。此时,篮子货币汇率变动将按照其篮子权重被动影响美元指数,其余货币兑美元汇率保持稳定。具体到指数联动上,即其余篮子货币汇率不变,欧元每单独升值1%,美元指数被动贬值近0.6%(欧元汇率幅度变化加权),如果英欧共同贬值1%,美元指数被动贬值0.7%;被动升值亦然。

判定条件:篮子货币基本面情况与个别汇率变动较大

后续分析的关键因素:聚焦篮子货币自身的变动及其所在国的基本面和货币政策变化。

四、美元的变动:美国由自我牵引转向由欧元牵引

过去两年,全球的核心是美元,美元主动升贬值,影响其变化的核心是美国自己。过去,美元是全球货币变动的主要因素。美元基于美国经济和货币政策的变化影响着其余主要货币兑美汇率的走势,即美元的主动升贬值引起其余货币汇率的被动变化是全球货币的主基调。即使个别期间其余汇率可能出现较大变动(2016年6月的英国脱欧造成英镑欧元的大跌),但影响时间较短,因此全球货币的核心是美元,而美元变化的核心主基调是自己。

今年上半年,美元走弱则是“主动贬值+被动贬值”的叠加,引起变动的核心是自己与欧元。特朗普效应消退与货币紧缩疲劳定价使美元自身有走弱的趋势,同时欧洲经济强劲叠加欧元货币政策鹰向使得欧元明显修复,因此美元指数的走弱是主动贬值+被动贬值的双基调,此时美元变动的核心则是美国自身与欧元变动。

未来的半年,美元是“主动升值和被动贬值”的博弈,美元的核心主要是欧元。下半年,美联储大概率开启缩表,特朗普效应进一步弱化,这是美国自身变动。综合来看,缩表如9月落地,仍能触发主动升值动能;但随着欧洲货币政策转向的越发明朗,英、欧元修复动能的逐步释放,篮子主要权重货币的升值对美元是被动贬值压力。综上,下半年的美元指数大概率将是一个“主动升值和被动贬值”的博弈,美元下半年主要或受欧元英镑变动的牵引,美元的核心主要是欧元。

五、美元展望:盼反弹或为时尚早,美元再难美

长期:美元的本质是美国经济实力的综合定价,过去几年的美元走势已经超调。

从长周期看美元指数,美元指数可以看作全球对美国经济情况的综合定价。美元指数与美国GDP占全球比例是高度相关的,前两次130、140超强美元指数都对应着美国经济相对于全球占比的提升至高位(美国占全球GDP比例30%-40%左右)。自2015年以来,这个数据则开始出现背离,美元指数超跑美国经济占全球比例(目前美国经济占比全球仅有20%左右)。

因此,无论是从本轮加息的本质来看(并非以经济过热为基础),还是从长期美国相对全球经济占比来看(新兴市场绝对增速依然在高位),除非特朗普政策如期落地人为促使美国经济追上货币,否则美元都不存在长期超强的根本基本面,。然而,特朗普政策即便全面落地对美国经济提振可否达到经济占比提升2个百分点本身即存在疑问,而落地现在本身举步维艰,因此这种假设显然不现实。

中期:货币政策定价现疲态,特朗普光环暗淡。

金融市场对于同一事件的重复定价是趋于弱化的,市场想象空间随着事件重复发生与确定性推进而变小,因此影响价格的弹性越来越低,特朗普与加息都是如此。

下半年货币政策整体定价疲态体现在三个方面,首先,同一事件已经定价多次。2014年的第一轮紧缩预期美元从80升至100、2015年10月中旬对12月加息预期较高时美元从94升至100、2016年第二次加息落地由于特朗普因素的交叠才再一次扩大弹性,从95升至103、2017年三月和六月的两次加息落地都并没有再明显提振美元。其次,预期波动空间没有了。美联储年内利率中枢隐含加息三次,目前已经落地两次,不确定的可以定价的只剩一次。现在,金融市场想象天花板盖死(2015年年底隐含2016年加息4次,最终落地一次,市场想象与预期波动区间大),由于缩表大概率开启,加息隐含次数提升的可能性很低。最后,缩表已经细节明朗了。缩表已经提及并且公开细节,由于缩表体量和过程都较温和,市场反应并不激烈。因此后续即便落地,对于资产实质冲击十分有限。

特朗普政策全面受阻,几乎毫无落地,光环弱化,警惕特朗普逆向交易。

特朗普一篮子政策中最受市场关注的税改和基建目前都进展缓慢。金融市场对于特朗普的定价已经恢复到特朗普上任之前(美元、美债都跌破2016年11月之前水平),那么是否就可以认为已经过度定价,再怎样都是比现在好?我们认为并非“一事无成”就可以算作是市场回调的底部。政策反复遭受质疑受阻,所耽误的时间和政策悬而未决对于企业投资预期的影响都会反伤经济(美国中小企业乐观指数已经出现下滑趋势)。因此,需警惕金融市场对于特朗普的反向定价,即不仅是一事无成,甚至可能更差,那么美债美元的底部完全可以继续跌破特朗普上台时的水平。

税改由于体系庞杂且冲击财政赤字较为明显(未来十年增加政府赤字4.5万亿美元,仅这一项需增量提升政府债务上限4-6次)一拖再拖至今没有成形的替代方案出炉。7月财政部长的最新表态是9月将发布税改方案,但由于三四季度国会重心是修订拨款法案,因此今年税改过国会的可能性较低。

基建方面,5月提交2018年度完整预算案表明加强基建投资后收到国会审议质疑,因此在税改、预算、债务上限有待厘清的情况下,三季度有实质进展的可能性很低,四季度落地已经是较为乐观的预期。

短期:欧元、英镑修复动能使美元被动贬值压力仍存

短期:欧元、英镑修复动能使美元被动贬值压力仍存欧元和英镑都是全球外汇市场交易形成的价格。从较长期来看,欧元兑美元和英镑兑美元在公允市场上的定价都与其GDP相对美国经济占比趋势一致。这种一致性本身符合汇率定价的本质,即货币价格是两国相对经济实力的综合定价。

欧元修复动能明显:首先,2014年之后,欧元相对美国经济占比是提升的,但由于欧版QE推行使得欧元汇率跳水。近半年欧元区经济格外亮眼,整体来看目前欧元兑美元定价落后于欧洲兑美经济基本面的走势;其次,货币政策大概率年内转向,QE缩减或退出,且目前信息较模糊,因此现阶段金融市场定价并不完全;第三,脱欧进入长期谈判磨合期,之前给金融市场带来的情绪大幅缓和;最后,期货市场来看,本轮欧元兑美元空头头寸缩减幅度达过去四年之最,且存在进一步缩减空间,同时多头持仓增加创历史新高。

英镑春天可期:超跌明显,英镑脱欧后累计下跌幅度已经基本接近1992年英镑脱钩马克的最大跌幅;货币政策转向,英国由于通胀抬升(6月通胀为2.6%)使其加息越来越近;长期来看,英国经济内生基本面比较稳定,脱欧造成的经济前瞻指标的回落已经基本修复。IMF也提升对英国经济增速的预期,英国“脱欧”谈判进入了漫长博弈期,金融市场对于风险的定价已经基本到位。需重点关注英镑下半年的反弹动能。

特别声明:

本微信号(订阅号/公众号)发布内容仅供民生证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本微信内容而视其为客户。本微信号不是民生证券的研究报告发布平台,任何完整研究观点应以正式发布的研究报告为准。在任何情况下,本微信号所载的全部内容只提供给客户做参考之用,并不构成对客户的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证。本公司也不对因客户使用本微信号发布内容而导致的任何可能的损失负任何责任。未经本公司事先书面授权许可,任何机构或个人不得更改或以任何方式发送、传播或复印本报告。本公司版权所有并保留一切权利。

进入【新浪财经股吧】讨论

责任编辑:张伟