权威人士在《开局首季问大势》曾指出,高杠杆是“原罪”,是金融高风险的源头。去年以来,不断增加的债务违约案例引起了投资者越来越多的担忧。关于债务的担忧已经对经济信心、资本市场和人民币稳定性造成影响。

那么事实上,中国债务问题究竟有多大呢?法巴银行分析师陈兴动等从中国债务规模和组成部分、与其他经济体的比较、债务比例高企原因、中国债务真正的问题和可能的解决办法这五方面剖析中国债务问题。

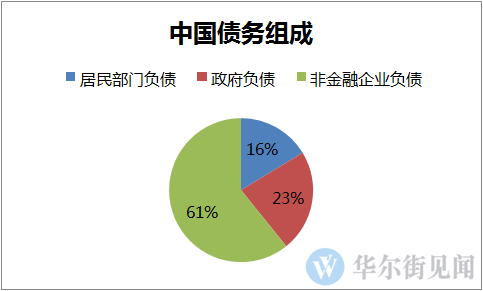

债务组成:非金融企业负债是主要问题

根据法巴银行的预测,2015年政府负债、非金融企业部门负债、和居民部门负债的总和为166万亿人民币,占GDP的245%。在债务总额中,居民部门负债为GDP的40%,政府负债为GDP的56%,非金融企业部门负债的这一比例为149%。以下是华尔街见闻根据法巴银行的估计绘制的中国债务组成图表:

其中,非金融企业部门负债是主要问题。2015年公司债务综合是100.9万亿人民币,占据总债务的60%,同时是GDP总额的149%。公司债务违约不仅已经发生(其中许多是国企),而且违约案例的个数还在上升。在传统制造业和煤炭行业的供给侧改革和增长缓慢的背景下,情况可能会变得更加糟糕。

与国际相较:中国的债务比例在发展中国家中几乎最高

那这一债务比例,与其他经济体相比,究竟处于什么水平呢?根据法巴银行测算,就绝对值而言,中国占GDP比例245%的债务,相比发达国家占据GDP比例267%的水平要低。然而与发展中国家相比,中国的债务占据GDP比例几乎是最高的。

值得注意的是,中国债务水平增长速度极快,无论相比于发达国家还是发展中国家,中国债务都是最快的。这意味着,尽管中国在后全球金融危机时代经济增长最快,但其代价是更快积累的债务。

就债务组成部分而言,达到GDP比例40%的居民部门债务,相对而言是低于发达国家的平均水平的,同时也低于许多发展中经济体。居民部门债务率是相当低的,原因是,一方面,中国十年来居民部门储蓄率一直高于30%,另一方面,消费者信用市场在中国还未发展起来。

达到GDP比例56%的政府债务,相比发达国家的106%的水平是相当低的,但稍高于发展中国家的42%的平均水平。考虑到中国政府持有的大量资产,这样的债务水平看起来是安全的。(据中国社科院预计,2014年中国主权资产价值251万亿人民币,即GDP的3.9倍)

而中国非金融企业债务,达到GDP比例的149%,几乎是所有发达国家和发展中国家最高的。而且增长的速度也是同类中最高的。其中国企的杠杆比例在2009年之后迅速攀升,而私企却平稳地降低了杠杆。国企和私企的杠杆分化发展指出了两个事实:

第一,国企(尤其是地方政府融资工具),享受了不同形式的显性或隐性的政府信用担保,从而将私企挤出信用市场。

第二,中国经济增速在2012年后出现较大下滑,而国企却依旧在急速加杠杆。这一方面是因为他们对于盈利性不敏感,而另一方面,国企,尤其是地方政府融资工具,肩负有通过加大基础设施投资来稳定经济增速的任务。

社会融资总量:股票融资仅占3.4%,商业银行贷款占大多数

中国高债务比例有其自身的原因。中国是一个拥有高储蓄比例的经济体,2015年该比例为47.6%,2014年该比例为48.6%,相比于2010年的50.9%稍微有所下降。

储蓄资本将被用于为经济活动融资,或者通过股权或债务(贷款和债券)。但尽管股票市场已经发展了20多年,中国的股票市场并不完善,投融资必须通过各种各样的债务。

下表华尔街见闻根据法巴银行的估算绘制的图表。

股票市场的融资仅占据了2016年4月社会融资总额的3.4%。剩下的96%由各式各样的债务组成:正式的商业银行贷款(69.2%),委托贷款(8.1%),信托贷款(3.9%),银行承兑票据(3.7%),以及公司债务(11.1%)。

法巴银行认为2015年总的家庭金融资产将达到120万亿人民币。其中,56万亿将会是储蓄的形式,该比例为46.7%。而52万亿人民币将会投资于所谓的理财产品,占据43.3%,包括银行理财产品、信托产品、证券公司产品、保险、基金管理单位、网贷。

换句话说,所有这些家庭金融资产将会间接投资于债务中,以各种各种的贷款、债券的形式,来给各种各样的经济活动融资。

中国债务问题的症结何在:不良贷款率或达8.5%

首先,难以统计真正的债务规模。当前的官方数据并没有覆盖所有的金融活动,并不能很清楚地凸显出不同金融活动及他们风险的区别。中央政府未偿还债务相对比较透明,地方政府债务则不然。在2016年5月27日,财政部部长说,2015年末地方政府债务未偿还额为17.4万亿人民币,包括1.4万亿不确定债务,但很多人认为,这个数字是低估的。在而在居民部门负债中,很难预计通过家庭和个人融资的居民负债是多少。更重要的是,法巴银行的公司债务统计并没有包括那些在官方来源之外的债务。换句话说,法巴银行对于总体债务水平的预计,即166万亿人民币,是最低水平。不过,法巴银行认为其预计至少能包含真实债务水平的80%。

第二,总债务比例在过去八年增长过快。未偿还债务由2007年的41万亿人民币上升至2015年的166万亿人民币,八年内增长了超过300%,而债务占GDP的比例由2007年的145%上升至2008年的245%。法巴银行认为,过快增长最主要的原因是2008年至2009年间反应过度的四万亿经济刺激计划。

第三,债务成本过高。央行报告显示,2015年商业银行平均借贷利率为5.7%。我们肯定资产负债表外的利率会比这个更高。财政部报告显示,地方政府融资工具的平均利率为8%-12%;而国家统计局2016年5月报告显示,私企借贷利率为10%-13%。将5.7%乘以166万亿人民币,总债务成本为至少9.5万亿,为2015年GDP的14%。

第四,公司债务过高。2015年末达到101万亿人民币的公司债务,构成了60%的未偿还债务,并且相当于2015年GDP的149%。如果根据国际清算银行的估算,2015年9月公司负债占GDP比例就已达到166%,高于发达经济体的平均水平86%和新兴市场的平均水平101%。其中,国企是未偿还债务的主体。国企债务的相当一部分应被分类为政府债务,因为国企通常被要求承担政府的职能。从这点来说,公司债的一部分实际上是可转化给政府的。

最后,央行报告指出,2015年央行监管下的商业银行不良贷款为1.3万亿人民币,同比增长51%,不良贷款比率为1.67%,这个数据显然是低估的。

为了测量不良贷款以及其比率,法巴银行对银行职员、政策研究者和其他相关人士做了问卷调查,以得出一个基于银行资产负债表贷款的预计。法巴银行估计20%的工业贷款,8%服务业贷款,10%房地产贷款,3%农业贷款,10%其他行业公司贷款,3%个人消费贷款,5%家庭贷款会成为不良贷款,那么不良贷款的比率将为8.5%,这也符合IMF预测。

根据中国1999年不良贷款和坏账处理经验,坏账回收比例约为40%,60%将丢失。IMF预计中国不良贷款约为1.3万亿美元,如果60%将不能回收,那么将是7560亿美元,为2015年GDP的7%。

但8.5%的不良贷款比例依然值得推敲。在1999年,政府将商业银行不良贷款中的1.46万亿人民币拿出来,并将它们放到四家资产管理公司。该金额约为1998年未偿还贷款的16%。而且很多人预测1999年不良贷款的比例高达30%,一些经济学家甚至说当时所有中国银行在当时理论上都已经破产了。

中国总理李克强评论说,70%的地方政府融资投向了拥有好的经济触觉或回报的项目。但他没有说剩下的30%去哪里了。它们可能会被投至产能过剩行业或者没有回报的公共行业。即使某些项目对于社会是有利的,但它们应该是由政府预算支出来支持的。

如果将8.5%作为不良贷款乘以166万亿人民币未偿还债务,整体不良贷款将是14万亿人民币。如果假设60%将不能回收,那么整体坏账将为8.4万亿人民币,为2015年GDP的12.4%。

债务问题如何破

债务问题在中国其实并不新奇。但是这个问题如今变得更加紧迫突出。长期以来,很多经济学家呼吁政府允许债务违约案例发生。这样,新债的增长速度才会变慢,旧债务问题才会得到清理。但真正的债务违约事件直到上一年才真正发生。

在法巴银行的观察中,目前发生的债务违约都不是政府所计划的,而是增长放缓的一个结果。增速变慢和传统工业的金融资产负债表的恶化,意味着政府不能保护所有的借贷者。商业银行变得不再那么愿意贷款展期或者发放新贷款了。信用违约威胁到了很多旧的债务人。政府甚至不能保护国企。较为低级国企不能按时支付利息,或者债券到期不能支付本金的案例数量越来越多。

市场担心债券违约,并想知道政府能做什么。现在的问题是,政府是否还有能力去解决这个问题,像1999年一样?中国政府离债务悬崖又还有多远?

从一个宏观视角而言,尽管债务问题是空前的,中国依旧能够阻止其演变为类似1997年和2008年的系统性金融危机。

首先,我们相信中国政府拥有强有力的行政力量去干预债券市场。如果政府真的没有解决办法,它可以简单地延迟债务偿还,当然这些都是有代价的,如道德上的问题、对正常商业运作、健康经济活动的干扰、以及公平公正的干扰等。

第二,如果真的迫不得已,中国政府还是拥有足够的资产去覆盖这些不良贷款和坏账。根据社科院制作的主权资产负债表,2014年政府净资产为127万亿。

但必须要承认的是,魔鬼在细节。如何一个一个案例地处理债务问题是复杂和困难的。不能期望一个基本和简单的办法就可以解决完所有事情。但政府已经下定决心要解决这个问题。根据观察,法巴银行认为主要由以下几个办法:

①就像权威人士所说的,要彻底抛弃试图通过宽松货币和加码来加大经济增长、做大分母将杠杆的幻想。从这点来看,货币政策将会由宽松转为更加稳健。

②政府致力于解决僵尸企业债务。发改委正在和一些部门联合实施项目,鼓励经营良好的公司并购破产公司。不过,这样做的负面影响是,不良债务减记大涨,拖累国企资产质量,且影响民间投资。

③尽管权威人士警告了债转股的负面影响,但法巴银行认为基于市场力量的债转股是值得期待的。这将会是降低债务比例的一个有效解决办法。关键是政府必须加快国企改革,允许国企资产好的部分四化有,将他们卖给私人投资者和各种各样的基金(保险基金、私募基金、信托基金、养老基金等等)。但所有这些债转股都必须基于市场力量而非行政力量。

④大多数不良贷款需要展期。大多数不良贷款需要紧急援助的是国企的。法巴银行认为国家控股以及更高级别的国企将会继续被保护。但更低级,可能会被允许违约。他们的损失将由控股的母公司国企和投资者共同承担。

进入【新浪财经股吧】讨论

责任编辑:支全明 SF099