FX168财经报社(香港)讯 美联储(FED)周三(6月15日)政策会议宣布维持联邦基金利率目标区间在0.25-0.5%,点阵图预测中值有所下滑,但仍显示今年将加息两次。同时预期明年将加息三次,低于三月预期的四次。此次由6名官员预期今年将加息一次,多于3月的1名。美联储在声明中表示,下调今明两年经济成长预估,预计经济成长2%,不再高于长期趋势。而经济活动自4月会议以来有所增强,但就业市场改善放缓,不过预计将出现反弹,强调目前的经济形势只适合渐进加息。但耶伦随后发表的讲话依然保持了7月加息的可能,美元触及日低后缩减跌幅。

美联储声明指出,预计未来升息步幅放缓,不过点阵图显示今年仍将加息两次。

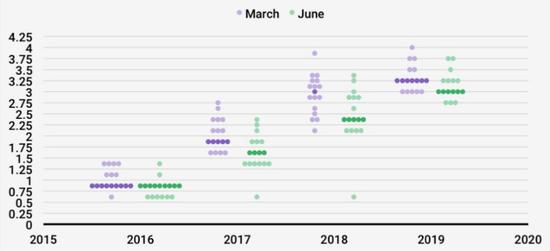

(美联储3月和6月点阵图对比,来源:BusinessInsider、FX168财经网)

(美联储3月和6月点阵图对比,来源:BusinessInsider、FX168财经网)金融博客ZeroHedge指出,最新点阵图中2017与2018年都出现了继柯薛拉柯塔之后又一位大鸽派。

美联储决策者的预期中值为在2016年底适合的联邦基金利率为0.875%(之前预估为0.875%),在2017年底为1.625%(之前预估为1.875%),2018年底为2.375%(之前预估为3.000%),长期联邦基金利率为3.00%(之前预估为3.25%)。

美联储预估中值为2016年GDP增长2.0%(之前预估为2.2%),失业率为4.7%(之前预估为4.7%),核心通胀为1.7%(之前预估为1.6%)。

美联储的预估中值为2017年GDP增长2.0%(之前预估为2.1%),失业率为4.6%(之前预估为4.6%),核心通胀为1.9%(之前预估为1.8%)。

美联储的预估中值为2018年GDP增长2.0%(之前预估为2.0%),失业率为4.6%(之前预估为4.5%),核心通胀为2.0%(之前预估为2.0%),美联储的长期预估中值为失业率为4.8%(之前预估为4.8%),GDP增长2.0%(之前预估为2.0%)。

美联储声明指出,2017年开始每年大约升息三次,将长期联邦基金利率预估由3月的3.3%降至3%,同时下调今明两年经济成长预估,预计经济成长2%,不再高于长期趋势。而经济活动尽管自4月会议以来有所增强,但就业市场改善放缓,不过预计将出现反弹。联邦公开市场委员会(FOMC)自4月会议以来获得的信息显示,就业市场改善的步幅已经放缓,尽管经济活动成长看来已加快。虽然失业率下降,但就业岗位增幅减小。家庭支出成长增强。自年初楼市继续改善,净出口对经济的拖累看来已经减轻,但企业固定投资疲弱。通胀继续在委员会的2%较长期目标水准之下,部分是因之前能源价格下跌以及非能源产品进口价格下降。基于市场的通胀补偿指标下滑,多数基于调查的指标显示,近几个月较长期通胀预期基本上变动不大。

委员会将依照法定的目标,寻求促进就业最大化和物价稳定。委员会目前预计,随着逐步调整货币政策立场,经济活动将继续温和扩张,就业市场指标将增强。预计短期内通胀仍保持低位,部分因能源价格之前的下滑,但预计将在中期升至2%,因能源和进口价格下挫的暂时性影响消退及就业市场进一步增强。委员会将继续密切关注通胀指标和全球经济和金融发展。

在这种背景下,委员会决定维持联邦基金利率目标区间在0.25-0.5%。货币政策立场保持宽松,因此会支持就业市场状况进一步改善,并带动通胀回升至2%。

在决定未来调整联邦基金利率目标区间的时机和规模时,委员会将评估与就业最大化以及2%通胀目标相关的已实现和预期的经济活动状况。评估将考量广泛的信息,包括就业市场状况数据、通胀压力和通胀预期指标,以及反应金融市场和国际情势发展的指标。鉴于目前通胀仍未达到2%目标,委员会将密切监控向通胀目标取得的实际和预期的进展。委员会预计,经济未来的发展只能为逐步上调联邦基金利率提供理据;联邦基金利率可能在一段时间内会维持在低于预计在较长期内保持的水准。不过,联邦基金利率实际路径将取决于未来数据展现的经济前景。

委员会维持把所持机构债和机构MBS回笼本金再投资到机构MBS的现有政策,以及通过标购继续延长所持公债年期。委员会预计将保持这些做法,直至联邦基金利率水准正常化进行了相当长一段时间后。委员会透过这一政策持有庞大的较长期证券仓位应会有助于维持宽松的金融市场状况。

投票赞成美联储货币政策决议的FOMC委员包括:美联储主席耶伦、副主席杜德利、理事布雷纳德、圣路易斯联储主席布拉德、理事费希尔、堪萨斯联储主席总裁乔治、克利夫兰联储主席梅斯特、理事鲍威尔、波士顿联邦联储主席罗森格伦、理事塔鲁洛。美联储此次政策决定是委员一致投票通过的。

“美联储通讯社”Hilsenrath点评称,经济增速的放缓及通胀低迷迫使FED官员重新考虑加息的步伐,FOMC官员对经济指标预期的调整表明当前可能的加息速度与之前预期不同。当前美联储并未完全排除将在7月加息的可能,但是声明及经济预期的基调暗示美联储需要看到经济出现好转且劳动力市场有所反弹,才会考虑在7月采取行动。

分析师Al-Hammoury点评6月FOMC声明与4月相比共有三处不同:

1.将“尽管经济增速放缓,但就业市场进一步改善”改为“就业市场改善放缓放缓,但经济增速有所抬头”;

2.增加了“就业市场指标将会增强”的表述;

3.此次利率决议一致通过,而非4月时堪萨斯联储主席乔治认为应加息25个基点。

美联储主席耶伦表达对英国退欧担忧 利率将在一段时间内低于长期水平

美联储主席耶伦发表讲话称,美联储的政策应支撑经济朝目标进展,近期经济指标良莠不齐,政策没有预设轨道。在调整货币政策上态度谨慎是合适的 经济部分领域放缓始料未及,能源业以外的企业投资仍然疲弱,而首季家庭支出放缓看来是暂时性的,第二季的经济指标显示出大幅反弹。

耶伦指出,最近就业市场改善步伐明显放缓,但有迹象显示薪资增长或正在加快,重要的是不要对一两个月就业市场令人失望的数据反应过度,未来几年就业市场料将增强。

此外,预计未来两至三年通胀将升至2%,不能想当然认为较长期通胀预期很稳定,维持利率不变的决定反映出委员会谨慎的态度,数据良莠不齐以及通胀低于目标支撑了联储的决定。

耶伦表示,利率将在一段时间内低于长期水平。经济逆风包括海外经济体和生产力增速不足,投资者的感受和对风险的承受能力会骤然变化。目前生产力增速面临许多不确定性,我们(FOMC)之中有很多人预期逆风将随着时间消散,预期今年余下时期将实现温和增速。

而耶伦也表达了对英国退欧公投的担忧,认为是美联储维持利率不变的一个因素,英国脱欧公投可能对经济和金融市况产生影响。国际不确定性对美联储政策的影响有所放大。

不过耶伦随后指出,随着经济达到就业最大化,就业增长步幅可能将放缓,在再度升息前需要确定经济有足够动能,7月加息不是不可能的事情,如果合适的话,未来数月采取行动也是合适的。同时预期通胀不会出现意外迹象,依然有证据表明通胀正朝2%的目标进展。

美联储政策决议和声明发布后,美指跌至日内低点94.45,但在耶伦讲话后缩减跌幅,非美货币全线上扬,欧元触及1.13水平,澳元触及0.745水平。CBOE波动率指数小幅下跌,最新跌5.6%。

COMEX最活跃8月期金于北京时间02:00美联储宣布不加息的一刻成交5528手,大量买单推升金价瞬间上涨近10美元/盎司。

标普500指数削减美联储政策声明公布后的涨幅;公用事业和医疗保健股承压。

美联储发布声明后,美元兑日元跌至2014年10月中以来最低。

校对:LINDA

进入【新浪财经股吧】讨论

责任编辑:支全明 SF099