汇通网4月13日讯——在美联储于2015年12月加息后的几周里,全球金融市场出现巨震,且以债券市场测度的通胀预期出现显著下降。2月9日,未来5年基于市场的通胀预期水平降至仅为0.93%水平,录得经济大萧条以来的最低水平。

通胀预期的下降导致市场呼吁暂停加息,且越来越多的经济学家和市场参与者率先开始质疑美联储加息正确与否。

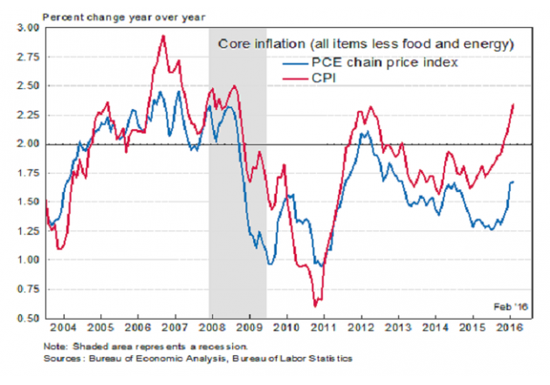

然而,迄今为止,实际通胀数据并不符合去年冬天的黯淡预期。美联储“偏爱”的两大核心通胀指标:核心消费者价格指数(CPI)和核心个人消费支出平减指数(PCE)最近几个月大幅加速上涨;12个月核心CPI以及核心PCE的增长率分别站上2.3%以及1.7%的水平。(见下图)

但是真的非常奇怪,通货膨胀率没有维持在其2%的“限定水平”下方?我们不这么认为。现在美国经济的主要故事是其正逐渐遇到供应限制,这明显意味着劳动力市场将面临价格压力,且随后将会轮到商品以及服务行业。

尽管能源和大宗商品价格正在下降,且由于美元强劲导致美国进口变得更加低廉,但是美国当前的通胀环境距美联储设定的2%的通胀目标不远。美国大多数的消费支出来源于国内服务和住房,这些受原油价格和货币影响较小的行业。此外,美国医疗和住房价格在过去一年一直在加速上涨。顺便说一句,住房和医疗在CPI中的占比高于其在PEC中的比重,这也就是为什么最近几个月两者背离如此之多的原因。

那么,我们接下来应该如何理解最近几个月市场通胀预期和实际观察价格之间的偏差?以及数据向我们揭示了美国未来通货膨胀的哪些事情?

首先,我们应对报道指出的“美国通胀率预期较低以及下降”持怀疑态度。定期债券和通胀指数债券之间的差距往往是由外部因素造成的,尤其是在市场动荡的时期。“金融危机”就是一个很好的例证,2008年11月,美国5年期通胀预期降至-2.2%,这显然远低于现实水平。

这也就是说,随着核心PCE指数可能继续保持在2%以下(尽管核心CPI高于2%),美国通货膨胀率很有可能在2016年会一直保持在低位。

这其中有几个原因:首先,美国薪资增长刚刚开始提速,且其今年对通胀的影响有限。第二,石油和大宗商品价格下跌的“涟漪”仍将波及整个供应链,并给美国消费者价格带来下行压力。第三,美元的走强同样也未完全反映在消费价格水平上。

然而,我们不应对美国的通胀风险感到“沾沾自喜”,因为近年来美国的通胀水平并没有太多上涨。事实上,在今年晚些时候以及2017年,可能会是另一番情景。据世界大型企业联合会(Conference Board)预计,2017年美国经济增速仍为2%左右,且劳动力成本将会转嫁给消费者。与此同时,限制通胀上升的美元走强以及石油价格下跌等因素大多已消失。

很多分析师质疑美国需对其2% GDP增速下的通货膨胀率表示担忧。但是,我们认为,当为2017年做打算时,进一步的担忧是完全合理的。2014年以来市场一直警告称,美国经济面临着一场完美的经济风暴:“婴儿潮”变成“退休潮”,且伴随着美国劳动生产率的疲软增长,将会使得美国供给侧的经济增长降至历史低位。

在美国就业市场缓慢走向复苏的情况下,这一切变得并不那么明显。但是随着美国失业率接近其自然水平,美国供给侧约束将变得更加凸显。展望美国未来,没有薪资的大幅增长以及通胀的最终上扬,美国当前的快节奏的就业增长将难以为继。

市场可能已经意识到这一点。美国5年期通胀预期已经从2月9日的0.93%上涨至4月5日的1.43%。美国的通货膨胀率,甚至是PCE很有可能会上升至令美联储颇感不适的水平,然而与此同时,美国的经济增速却仍然平淡无奇。事实上,不要因美联储对通胀过于担忧而感到惊讶,也不要因其提前加息而感到诧异。

进入【新浪财经股吧】讨论

责任编辑:支全明 SF099