前IMF首席经济学家布兰查德(Olivier Blanchard)警告称,随着当地投资者不足,政府最终可能通过拉高通胀来摆脱债务,日本正趋向于爆发全面偿付能力危机。

布兰查德现任彼得森国际经济研究所(Peterson Institute for International Economics)高级研究员。他作出上述结论的源头,正是日本央行的负利率政策。

在意大利咨询公司Ambrosetti举办的论坛上,布兰查德在接受英国媒体Telegraph采访时称,负利率掩盖了日本公共债务的潜在危险。日本公债在GDP中的占比今年可能触及250%,并将螺旋式攀升至不可持续的水平。

让我们感到吃惊的是,日本退休族居然愿意在零利率环境下持有政府债券。不过,边际投资者将很快不再是日本退休的老年人了。

日本必须吸引海外投资者的资金来填补缺口,这将导致高昂的成本,投资者会因此担心长期以来人们所恐惧的资金危机即将来临。

如果美国对冲基金变成了日本债券的边际投资者,届时,他们将要求大笔的溢价。

这就意味着,日本债务局势到时将发生改变,人们不会再幻想日本还有偿付能力,并且这一切可能以一种突然的、非线性的方式爆发。

布兰查德预计,

届时,日本央行将承受越来越多的要求直接为财政预算筹资的政治压力,日本财政部可能称那是个关乎生死存亡的问题。他们可能要求延长负利率。在这种情况下,日本将跌跌撞撞地从通货紧缩状态变为通货膨胀。由财政主导、并将最终导致通胀的风险绝对是存在的。如果在未来五到十年内发生这种情况,我一点都不会惊讶。

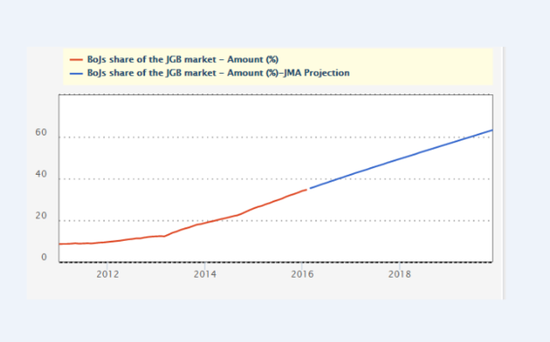

据Japan Macro Advisors(JMA)数据,截止2月,日本央行已经持有34.5%的国债,创历史最高水平,预计将在2016年底升至40%,2017年底升至50%。

一旦市场开始怀疑日本政府通过通货膨胀“隐性违约”从高达10万亿美元的公共债务中逃脱,局面可能会迅速失控。

布兰查德认为,如果的确有必要通过加码宽松来刺激经济,央行应该专注于量化宽松(QE)政策,而非降息。

而Roubini Global Economics联合创始人Nouriel Roubini则认为,负利率正起着事与愿违的作用,“货币政策能实现的效果正达到极限,(将来)不得不依赖于财政政策。”

进入【新浪财经股吧】讨论

责任编辑:支全明 SF099