文章来源:人民币交易与研究 作者:天一生水

外资行资深人民币交易研究人士,人民币交易与研究论坛成员

上周中国陆陆续续公布了1月主要的经济数据,除了火爆的融资数据之外,消费者物价指数权重的调整以及央行公布的金融机构人民币报表中资金运用以及金融机构外汇报表中的资金来源中项目的微调引起了市场的热议。

应该说,中国消费者物价指数的权重风波随着统计局的进一步解释算是告一个段落了。相对来说,央行金融机构人民币和外汇报表的变化则更有意思。

这里主要有两个变化

第一,《金融机构人民币信贷收支表》资金运用项目中原先的外汇占款不见了,取而代之的是中央银行外汇占款。

第二,《金融机构外汇信贷收支表》中资金来源项中的外汇买卖被取消归入了其它项。

这两组数字都是笔者平时经常关注的数据,此次突然不见了,倒是有些不习惯。当然,笔者并不认为央行微调金融机构报表汇报模式是为了掩盖中国资本外流形式,事实上资本流动数据是很难被隐藏的。自中国采用国际货币基金组织SDDS报告模式后,每个月有三组数字可以帮助市场判断资本流动的走势,包括每个月7号的外汇储备数据,每个月中旬的金融机构和央行报表的变化以及每个月下旬的外管局公布的结售汇数据。而这三组数据也可以相互作证中国当月的资本流动局势。

因此,光靠调整金融机构本外币报表来掩盖资本流动形式显然是说不通的。不过,此次金融机构报表的调整,却使得我们在判断央行干预方式上更为模糊。

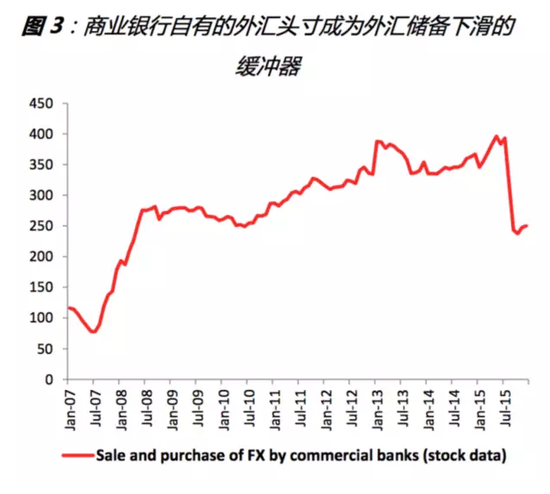

让我们再整理下基本概念,这里有三组数据包括中央银行外汇占款,金融机构外汇占款和金融机构外汇买卖。中央银行外汇占款会直接影响到基础货币和外汇储备的变化,多数情况下中央银行口径下的外汇占款和金融机构口径下的外汇占款变化比较接近,两组数据的差往往可以用商业银行外汇买卖来解释。

这里的基本关系就是,中央银行外汇占款变化加上商业银行外汇买卖大致上等于金融机构外汇占款的变化。金融机构的外汇占款捕捉的是金融机构与客户直接交易的情况,更全面反映了资本流动的情况,金融机构和客户交易完成之后,可以选择与央行结算或者用自己的头寸消化。与央行结算后将影响到外汇储备的变化。

如果我们把这张图放大,我们会发现2015年以来,央行外汇占款和金融机构外汇占款的差距正在扩大。尤其是人民币波动扩大的8月和9月,我们可以发现商业银行外汇买卖出现了巨大的下滑。这里我们的观察是,央行为了减少全社会购汇对外汇储备的压力,从而可能通过窗口指导要求银行动用自己的外汇头寸来对冲,从某种角度来说,商业银行的自有外汇头寸为外汇储备提供了缓冲带。

而此次央行停止发布外汇买卖和金融机构外汇占款两组数据,会增加我们梳理商业银行对外汇储备缓冲的难度。虽然中国外汇储备规模依然较高,但是此次的调整也说明央行比较重视外汇储备下滑的信号作用。在适当的时候,央行可能还是会如去年8月或者9月般通过商业银行延缓外汇储备下滑的幅度,从而缓解市场的恐惧心理,只是通过现有的数据会比较难判断。(完)

进入【新浪财经股吧】讨论

责任编辑:戴明 SF006