2020年外汇市场分析报告|外汇市场运行总体平稳,年末出现羊群效应

来源:凭澜观涛

分析师:管涛(中银证券全球首席经济学家)

摘 要

人民币兑美元汇率出现明显升值,但升值幅度大于多边汇率;人民币汇率弹性有所增强,在主要货币中保持了基本稳定;境内外汇总体供大于求,全年外汇盈余明显增加;汇率“稳定器”作用正常发挥,但年末出现“追涨杀跌”的羊群效应;市场汇率风险管理意识有所增强,但仍以被动管理为主;汇率预期方向由贬转升,总体市场预期基本稳定;跨境外汇资金偏流出压力,股债资金流动方向不一。

6月份之后,人民币兑美元汇率出现较快升值,但由于多边汇率升值幅度较小,因此本轮人民币升值对出口企业的财务影响大于竞争力冲击。与上年相比,人民币汇率弹性有所增强,在主要货币中保持了基本稳定。

境内外汇总体供大于求,全年外汇盈余明显增加。服务贸易结售汇逆差减少、货物贸易结售汇顺差扩大是即期结售汇顺差扩大的主要原因,后者又是结售汇总体顺差扩大的主要贡献项。

“低(升值)买高(贬值)卖”的汇率杠杆调节作用基本正常发挥。但12月份仍然出现了较为明显的“追涨杀跌”的羊群效应,主要表现为市场结汇意愿增强、购汇意愿减弱,即期询价成交量增长明显。

市场主体汇率风险管理意识有所增强,年末对于远期结汇的外汇风险对冲力度加大。在银行代客涉外收付中,代客结售汇占比降至40%,企业主要运用自然对冲汇率风险的被动管理方式,境内外汇存款发挥了蓄水池的调节作用。

人民币汇率预期由偏贬值方向转为偏升值,但总体市场预期基本稳定;国际收支口径的跨境资本为偏流出压力,股票市场和债券市场资金流动方向相反,前者为净流出,后者为净流入。

正文

6月份之后人民币兑美元汇率升值幅度大于多边汇率

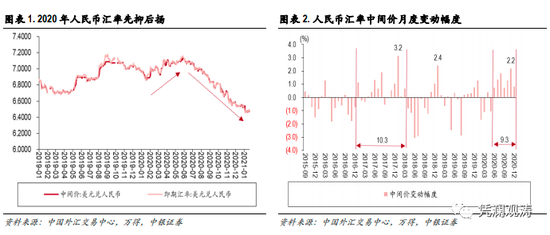

2020年,人民币汇率(如无特指,文中人民币汇率均指人民币兑美元汇率)呈现先抑后扬的走势,全年中间价和(境内银行间市场下午四点半)收盘价分别升值6.9%和6.5%。前5个月,人民币汇率总体承压。6月份以来,人民币汇率节节攀升,从7.1下方持续升至6.6上方(见图表1)。年末,人民币汇率中间价收在6.5249比1,较5月末上涨6067个基点,涨幅为9.3%。同期,美元指数下跌8.5%,与人民币汇率的升值幅度大体相当,且万得人民币汇率预估指数仅上涨2.7%。这一定程度上是因为,3月底至5月期间,美元指数回落,其他非美货币升值,人民币依然处于低位,直到6月份之后,才开始加速升值,一定程度上有补涨性质。

截至2020年末,本轮人民币升值态势已经持续7个月,但期间人民币升值速度和升值幅度并不是最快和最大的。从单月涨幅来看,本轮人民币升值最快的月份是11月,当月中间价升值2.2%,但仍然低于2018年1月份的3.2%、2019年1月份的2.4%。从累计涨幅来看,2020年6至12月,中间价累计升值9.3%,小于2017 年初到 2018 年 3 月底10.3%的升值幅度(见图表2)。如果考虑2021年初继续升值的人民币汇率,2020年6月至2021年1月22日,中间价累计升值10.4%,则略微超过了2017 年初到 2018 年 3 月底期间的升值幅度。

需要指出的是,尽管本轮人民币兑美元汇率出现较快升值,但人民币多边汇率升值幅度较小。6月至12月,国际清算银行公布的人民币实际有效汇率指数仅上涨了2.2%,远低于同期人民币兑美元汇率9%以上的涨幅;全年上涨3.3%,也小于双边汇率6%以上的涨幅。因此,本轮人民币升值对我国出口企业的财务影响大于竞争力冲击。

人民币汇率弹性有所增强,在主要货币中保持了基本稳定

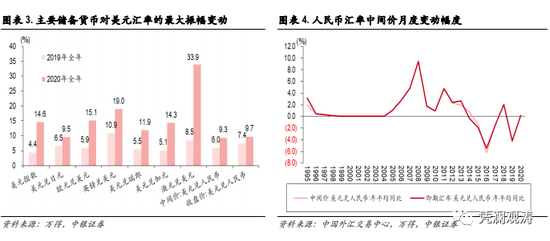

2020年全年,中间价和收盘价最低收于5月末的7.1316比1、7.1600比1,最高收于12月末的6.5236比1、6.5241比1,全年最大振幅分别为9.3%和9.7%,较2019年分别提高3.3和2.3个百分点。但2020年国际货币基金组织披露币种构成的八种主要储备货币的波动性均有所提高,并且除日元汇率外,其他六种储备货币最大振幅的上升幅度明显高于人民币,美元、欧元、英镑、瑞郎、加元、澳元最大振幅分别较2019年提高了10.2、9.2、8.1、6.4、9.2、25.4个百分点。因此,在八种主要储备货币中,人民币汇率中间价最大振幅排名垫底,收盘价最大振幅仅高于日元,且远低于其他七种储备货币最大振幅平均为16.9%的水平(见图表3)。

尽管2020年末人民币汇率较上年末出现了较大升幅,但全年中间价均值基本与上年持平,收盘价均值仅上涨了0.2%(年均汇率最大涨幅出现在2008年,中间价和收盘价均值分别上涨了9.5%、9.4%)(见图表4)。从财务上讲,将存量数据折算为本外币时,用的是期末时点汇率;将流量数据折算为本外币时,用的是期间平均汇率。因此,年平均汇率的微小变动不会对中美经济实力对比变化产生明显影响。同样,我们将各月进出口贸易额占比作为权重乘以当月人民币即期汇率均值,得出2020年人民币贸易加权汇率为6.8795,仅较2019年上涨0.5%。从此意义上讲,当人民币汇率是双向而非单边波动时,市场试图从赌人民币汇率走势中在财务上受益恐吃力不讨好。

境内外汇总体供大于求,全年外汇盈余明显增加

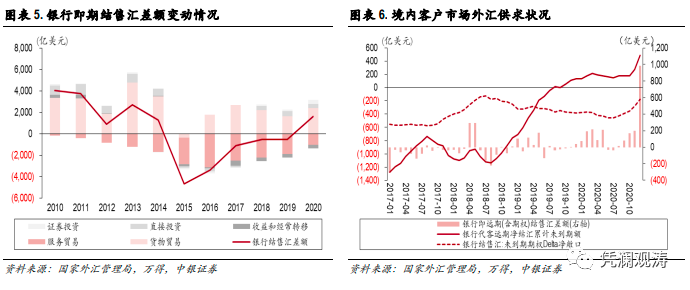

2020年,反映境内主要外汇供求关系的银行即远期(含期权)结售汇顺差合计2152亿美元,远高于上年顺差204亿美元。其中,即期结售汇顺差1587亿美元,上年为逆差560亿美元,增加2147亿美元;年末银行代客远期结售汇未到期净结汇余额489亿美元,较上年末增加354亿美元,银行代客未到期期权Delta敞口净购汇余额172亿美元,较上年末减少210亿美元,两项合计衍生品交易累计净增加外汇供给564亿美元,较上年少200亿美元。可见,2020年即期结售汇顺差扩大是结售汇总顺差显著增加的主要原因。从交易性质看,服务贸易结售汇逆差减少、货物贸易结售汇顺差扩大,又是即期结售汇顺差扩大的主要原因,二者分别减少892亿美元、增加772亿美元,合计贡献了即期结售汇顺差增加额的77%(见图表5)。

分月度看,除了6、7月份供求缺口为负以外,其他月份的缺口均为正值,并且8月份之后供求缺口在不断扩大。12月份,银行即远期结售汇(含期权)顺差984亿美元,环比增加785亿美元,顺差规模创历史新高(见图表6)。其中,当月即期结售汇顺差666亿美元,环比增加636亿美元;银行代客远期净结汇未到期额环比增加214亿美元,银行代客未到期期权Delta敞口净结汇余额环比增加104亿美元,两项合计,外汇衍生品交易增加外汇供给318亿美元,环比增加149亿美元。

这反映了此轮人民币升值背后的市场供求力量,与2017年外汇供求逆差,依靠逆周期因子调节驱动的人民币升值大不相同。

汇率“稳定器”作用正常发挥,但年末出现“追涨杀跌”的羊群效应

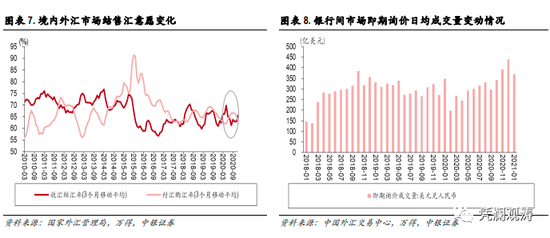

2020年全年,收汇结汇率为65.0%,较上年上升1.1个百分点;付汇购汇率为64.0%,较上年回落2.6个百分点。分月度看,境内外汇市场总体呈现“低(升值)买高(贬值)卖”的特征。前5个月人民币汇率总体承压。5月份,人民币汇率中间价均值较1月份下跌2.6%。当月,3个月移动平均的收汇结汇率为69.9%,较1月份上升6.7个百分点;付汇购汇率为62.2%,较1月份回落2.4个百分点。6月至12月,人民币汇率持续升值。12月份,中间价均值较5月份上升8.5%。当月,收汇结汇率为65.4%,较5月份回落4.5个百分点;付汇购汇率为63.1%,较5月份上升0.9个百分点(见图表7)。

但值得注意的是,由于年底财务核算的年关效应,以及为了减少人民币持续升值造成的汇兑损失,12月份,境内外汇市场仍然出现了较为明显的“追涨杀跌”。当月,收汇结汇率环比上升了2.6个百分点,付汇购汇率回落了2.4个百分点(见图表7)。同期,银行间市场即期询价日均成交量为439.1亿美元,较2015年至2019年同期平均水平增长了55.8%(见图表8)。

汇率风险管理意识有所增强,但仍以被动管理为主

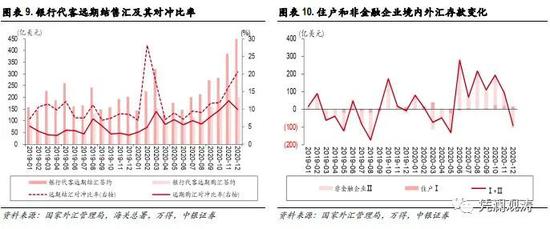

2020年,以远期结汇签约额与出口额比重衡量的远期结汇对冲率为11.8%,较2015年至2019年均值上升5.1个百分点;以远期售汇签约额与进口额比重衡量的远期售汇对冲比率为7.5%,较2015年至2019年均值回落3.2个百分点。分月度看,6月份以来,远期结汇对冲比率、远期购汇对冲比率均有明显提升。但12月份远期结汇对冲比率和远期售汇对冲比率的环比变动方向相反,前者上升4.1个百分点,后者下降2.6个百分点(见图表9)。这显示在2021年初人民币汇率可能惯性冲高的预期下,市场对于远期结汇的外汇风险对冲力度加大,反映衍生品市场上也出现了一定的羊群效应。

同时,企业还运用自然对冲汇率风险的被动管理方式,其中境内外汇存款是重要的蓄水池。2020年,住户和非金融企业净增加境内外汇存款702亿美元,2018年和2019年分别减少701亿美元和149亿美元,2015年至2017年则分别增加419亿美元、659亿美元、328亿美元。从外汇存款和人民币汇率的相关性来看,2014年12月至2017年12月,住户和非金融企业外汇存款余额与月平均人民币汇率收盘价高度正相关(相关系数为0.754);2018年至2020年,二者转为高度负相关(相关系数为-0.905),即人民币越贬值,住户和非金融企业越减少外汇存款,反之则会增加外汇存款。从2020年月度数据也可以发现这一迹象:前5个月,住户和非金融企业境内外汇存款合计减少外汇存款163亿美元;6月至12月,住户和非金融企业境内外汇存款合计增加外汇存款864亿美元(见图表10)。

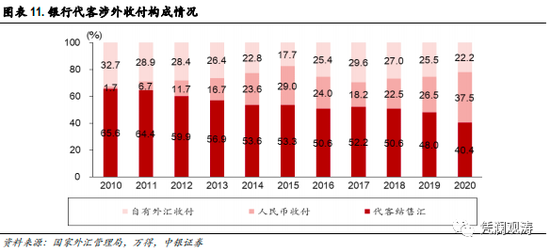

2020年,银行代客结汇中,远期履约占比为13.7%,较上年提高2个百分点。如果加上期权等交易,企业运用外汇衍生品主动套保的比重将会有所提高。全年,银行代客涉外收付款额中有40%是通过本外币兑换完成的,其他的则是以人民币收付(同期占比为37.5%)和自有外汇资金对外支付。鉴于银行代客结售汇中,部分结汇不是当期外汇收入,部分购汇也非当期外汇支出,因此实际的自有外汇收付的比重不低于22.2%,而结售汇的占比有所高估(见图表11)。不论是人民币收付还是外币收付,在境内均不承担汇率风险。

汇率预期方向由贬转升,总体市场预期基本稳定

2020年,1年期无本金交割的外汇远期交易(NDF)隐含的人民币汇率贬值预期日均为0.21%。虽然市场总体偏贬值预期,但贬值预期低于2015年至2019年各年日均水平(见图表12)。分月度来看,2020年前9个月的汇率预期总体偏贬值方向,贬值预期日均为0.35%;10月至12月,汇率预期转为偏升值方向,升值预期日均为0.19%,其中10月份升值预期最强,日均为0.32%,11月份缩小至0.19%,12月份升贬值预期交替出现(见图表13)。

跨境外汇资金偏流出压力,股债资金流动方向不一

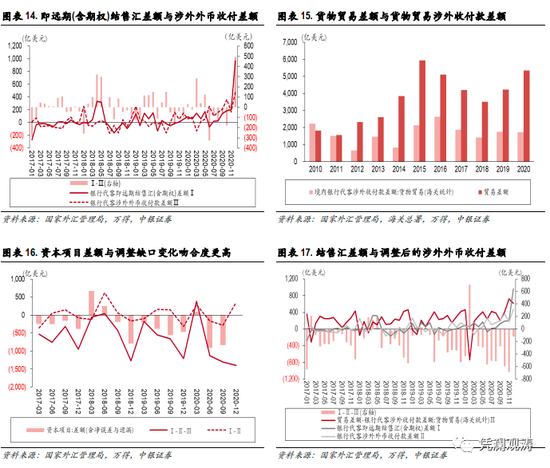

2020年全年,银行代客涉外收付净流入1169亿美元,远高于上年净流入245亿美元。其中,涉外人民币收付净流出649亿美元,上年净流出198亿美元;涉外外币收付顺差1818亿美元,上年为顺差443亿美元。同期,银行代客即远期(含期权)结售汇顺差2006亿美元,上年为顺差332亿美元;结售汇顺差较涉外外币收付顺差多出188亿美元,上年前者顺差较后者顺差少了111亿美元,但正缺口低于2018年的398亿美元。分月度来看,前5个月缺口为正,6月至10月缺口转负,11月和12月再次转为正值,分别为35亿美元和493亿美元(见图表14)。

鉴于银行代客收付统计是现金收付制,而国际收支统计是权责发生制,故用银行代客即远期(含期权)结售汇差额与涉外外汇收付差额的偏离来考察跨境资本流动状况有所欠缺。为此,我们在前述缺口的基础上加上贸易差额与贸易收付款差额的缺口(以下简称“调整缺口”)(见图表15)。从图表16可以看出,在2017年一季度到2020年三季度15个观察期内,调整缺口给出了14次正确信号,而此前的缺口只给出了9次正确信号。可见,调整缺口是反映跨境资本流动状况的更好指标。2020年全年,调整缺口为-3446亿美元,上年为-2588亿美元,并较2017年至2019年均值增长了51%。分月度来看,2、3月份缺口为正,其他月份均为负值,反映国际收支口径的跨境资本流动总体为偏流出压力(见图表17)。

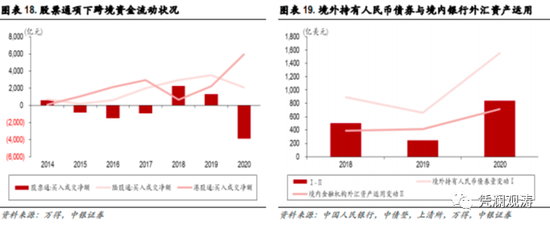

从股票通和跨境债券投资数据来看,2020年股市和债市资金流动方向相反。其中,陆股通项下(北上)累计净流入2089亿元,较上年减少1428亿元;港股通项下(南下)累计净流出5967亿元,较上年增加3749亿元;二者轧差后,股票通累计净流出3877亿元,上年为净流入1300亿元(见图表18)。2020年前11个月,企业在境外募股筹资金额为970亿元。2003年至2019年,12月份筹资额占全年比重最高为61.9%。假设2020年12月份占比等于61.9%,据此推算得出,2020年全年境外募股筹资金额为2544亿元。即便考虑这部分数据,2020年股票市场跨境资金仍为净流出。

同期,境外净增持人民币债券合计10670亿元(约合1555亿美元),较上年增长135%;境内银行境外贷款及有价证券投资余额增加713亿美元,增长71%;二者轧差后为净流入842亿美元,增长244%(见图表19)。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:郭建

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)