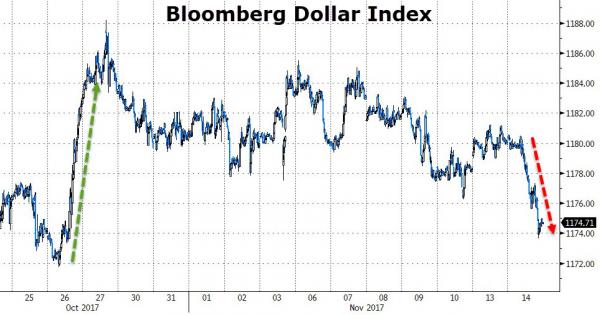

环球外汇11月15日讯--刚刚在隔夜遭遇一场大溃败的美元,今晚也许又将面临新一轮的考验。行情数据显示,美元周二(11月14日)一路跌破94关口,以欧元为首的主要非美货币则强劲上扬。尽管主要央行掌门人的盛会并未发表过于令人感到意外的言论,但经济数据的表现仍引爆了隔夜的市场行情。

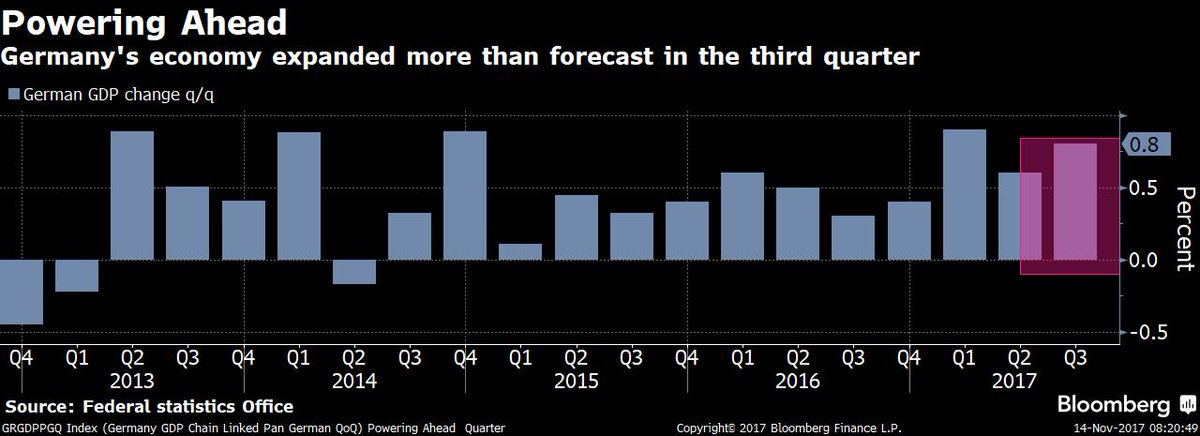

欧元兑美元周二急升至两周半高位,势将录得逾四个月来最大单日百分比涨幅,因此前发布的数据显示,第三季德国经济加速成长。经季节调整后,德国第三季国内生产总值(GDP)较前季增长0.8%,路透调查预计增长0.6%。ZEW称,11月投资者信心改善,经济前景仍“令人鼓舞和正面”,欧洲最大经济体的经济前景展现出更多积极迹象。

Wells Fargo Securities外汇策略师Eric Viloria称,“欧元涨势的最主要驱动力是上午稍早发布的德国强劲经济数据。”此外,Viloria也将欧元强势部分归因于其升穿一关键技术水准,即切入位在1.1733美元的100日移动均线。

而展望日内,本周最重磅的两项经济指标即将接踵而至,它们分别是有着美国CPI与有着恐怖数据之称的美国零售销售数据。业内人士指出,鉴于这两个“超级数据”一贯的巨大影响,它们在北京时间今晚同一时间出炉势必会引发市场“巨澜”。而此外,随着美国总统特朗普结束亚洲之行返回美国,美国政坛的一举一动也料将成为汇市的关注焦点。从汇市的走向看,美元在隔夜大跌后会否就此一蹶不振,本周余下几个交易日的表现显然将至关重要!

☆恐怖之夜!两枚数据“核弹”今晚引爆

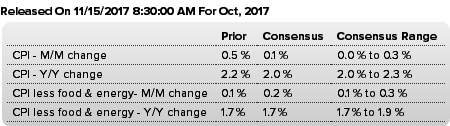

北京时间周三21:30,备受投资者瞩目的美国消费者物价(CPI)和零售销售数据将同时出炉,随着当前市场参与者依然对美联储12月加息的预期高涨,这两项数据无疑足以帮助投资者研判这一全球最大经济体的状况。

分析人士指出,美联储今年已加息两次。周三将公布的10月CPI通胀数据,可能为货币政策未来的发展提供更多的线索。美国通胀迟滞一直是美联储的烦恼,联储一直对就业市场改善,但物价压力仍然偏低感到困惑。稳健的增长和乐观的就业增长并会转化为通胀。数个月以来核心CPI一直保持在1.7%的水平,而今年早些时候年率曾一度超过2%。

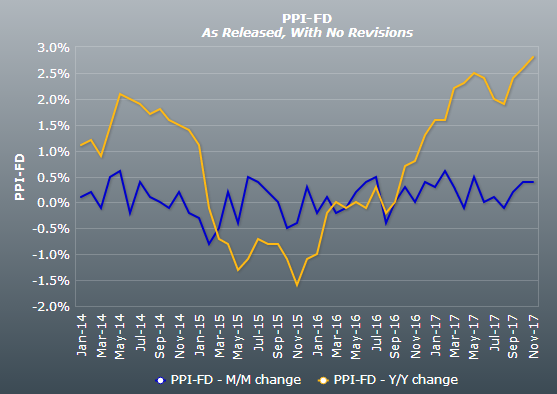

目前在今晚数据公布前,一个好消息是隔夜的美国PPI数据整体表现不俗,可能有助于利好CPI的预期。美国劳工部周二公布的报告显示,美国10月生产者物价指数(PPI)月率攀升0.4%,年率则攀升2.8%,为2012年2月以来最大年增幅。

接受外媒调查的经济学家的预期中值显示,美国10月季调后CPI月率料上升0.1%,核心CPI月率仅上升0.2%。调查并显示,美国10月CPI年率料攀升2.0%,核心CPI年率料增长1.7%。如果核心CPI年率上升1.7%,那将是连续第六个月保持这一升幅。

分析师指出,美联储预计将在12月加息,但如果通胀保持温和,2018年三次加息的前景可能会改变。法国农业信贷银行(Credit Agricole)预期美国核心CPI不会加快,预期美元难以从美国通胀数据中获得支持。野村(Nomura)美国首席经济学家Lewis Alexander也说道:“我们不能排除这一可能性,即由于飓风而产生的通胀压力比我们最初想象的要长。”

不过,彭博经济学家最新的撰文则并没有那么悲观。文章指出,已处于低位的通胀率不大可能进一步下行,因为劳动力不足情况正在加紧,而且经济保持强劲,这将允许美联储继续加息。

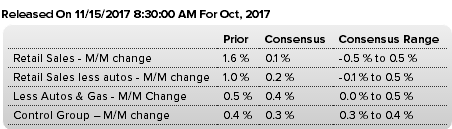

除了CPI外,今晚同时公布的恐怖数据零售销售也将备受瞩目。9月美国整体零售销售月率增长1.6%,核心销售月率增长1%。接受外媒调查的经济学家的预期中值显示,美国10月零售销售月率料上升0.1%,10月核心零售销售月率料上升0.2%。

彭博经济学家撰文称,10月份零售销售料将回落,因短时飓风推动的汽车置换增加和汽油价格上涨势头退去。不过,受高企的消费者信心支撑,需求依然强劲。

由于美联储强调利率决定将取决于经济数据,而消费支出占美国经济产出的70%左右,美国零售销售数据经常在金融市场掀起“惊涛巨浪”,因此被称为“恐怖数据”。分析师警告称,通胀报告和零售销售数据的同时出炉可能会引发金融市场剧烈震荡。

☆特朗普结束亚洲行启程返美:扬言有“重大声明”发布!

俗话说:“明枪易躲暗箭难防”。经济数据的强弱与否,是摆在汇市投资者面前确定的风险事件,但与此同时,一些冷不防的突发事件,依然可能打乱投资者的交易节奏。而在今明两日,最大的不确定根源无疑仍将是美国总统特朗普!

据悉,美国总统特朗普目前已经结束了为期12天的亚洲之行,并于周二启程返回美国。特朗普最新在推特上暗示,他将在返回美国时发表“重大声明”,但没有透露有关“声明”的主题可能是什么。

特朗普的最新暗示无疑令金融市场再度感到人心惶惶。现在华盛顿发生了很多事情,特朗普的这一宣布可能会涉及到任何一个问题。他是否会对政府在税收改革问题上的立场进行更新,因国会通过的法案版本存在诸多区别?也许是某种类型的安全声明?又或者,在特朗普上周末对朝鲜采取了明显温和的语气之后,美国终于与朝鲜进行了会谈?

还有一种可能性是,他可能会发表一份关于阿拉巴马州参议员候选人Roy Moore的官方声明,特朗普此前曾说过,他应该“做正确的事”,如果有关他与一名14岁的女孩发生不当性接触的指控被证明是真的,那么他会辞职吗?

目前,特朗普在民意调查中的支持率摇摆不定,一些民调更是显示其支持率低于40%。不过,特朗普指出Rassmussen调查的支持率更为合理,为46%。他发表推文称:“这是上一次最准确的民意调查。但假新闻欢说支持率处于30区间。他们错了。有些人认为数字可能位于50区间。总之,我们将使美国再次成为伟大的国家!”

业内人士指出,随着众议院准备在周四或周五通过其版本的税收改革方案,特朗普可能会在这个“大讲坛”上努力,试图在不妥协的蓝州共和党人中争取到选票。或者,这一声明可以针对其中任何一个主题。朝鲜、贸易、税收改革、即将到来的阿拉巴马州特别选举——所有这些都是白宫和共和党目前的首要任务。

而无论如何,未来几天市场的目光都有可能将再次聚焦于华盛顿。据外媒报道,可能就在当地时间16日,美国众议院将对税改方案进行投票。而一旦投票通过,这将是美国国会有关税改方案的首个正式文件,在与参议院方案达成一致后,将被送到美国总统特朗普的签字台上,成为美国的法律。

“毫无疑问,现在进入了最为关键的一周。”标普美国首席经济学家Beth Ann Bovino告诉21世纪经济报道记者。她表示,目前众议院讨论的焦点包括如何填补财政赤字以及个别税种间的协调问题。根据美国《国会山报》报道,共和党预计,税改方案将会赢得225至230张投票,高于所需的218张投票。

☆美元命运几何?债市这一局面恍如回到金融危机!

随着最近一周美元反弹之路的戛然而止,当前对于汇市下一步走向的争论,无疑也再度呈现出了明显的分歧。一些业内人士担忧美元可能一蹶不振,而与此同时,仍有不少美元多头坚定看好年底前美元的表现。

彭博大宗商品策略师Mike McGlone在周一的一份报告中指出,“在过去几周内受限于狭窄区间内,美元和黄金突破的时机似乎已经成熟了,阻力最小的路径很可能是2017年的趋势——美元下跌,金价上涨。”

不过,澳洲联邦银行策略师团队则依然表示,美元应会在年底前保持坚挺,因为多种因素将共同推动美元走强。该行称,备受期待的减税和改革是推动美元走强的关键因素之一,但并非推动美元进一步上涨的唯一因素。澳洲联邦银行高级外汇策略师Elias Haddad说道:“随着美国国会就规模最高达1.5万亿美元的财政税收计划的细节进行辩论,美元仍然有望在年底之前保持坚挺。”

澳洲联邦银行如今预计,欧元/美元年底料位于1.1700附近,而几周之前的预估还高达1.2200。与此同时,英镑/美元年底料处于1.3300,高于此前预估的1.3860;澳元/美元年底收官水平料为0.7800,几周前的预估为0.8000。

值得一提的是,在汇市前景扑朔迷离之际,债市的一些危险信号无疑尤为令人感到忧心。金融博客网站Zerohedge隔夜指出,本周二5年与30年期美国国债息差再度下滑,美债收益率曲线进一步趋平,而上次达到这种程度是在2007年。

zerohedge提到,前两次美债收益率曲线如此趋于平坦时,美国正陷入经济衰退。上一次美债收益率曲线如此趋平后,美联储将联邦基金利率提高到了5.25%,金融环境才开始收紧。

确切地说,在格林斯潘和伯南克共同努力下,美联储两年间经过连续17次小幅加息,这一基准利率才从1%升到了5.25%。zerohedge指出,这次在美债收益率曲线转向前,美联储可能只有大概100个基点的收紧货币空间了。

编辑:潇湘

进入【新浪财经股吧】讨论

责任编辑:张伟