可以注意到,去年以来,对中国经济敏感的资产价格表现非常糟糕,但是否市场已经完全将中国因素计入了这些资产的价格呢?

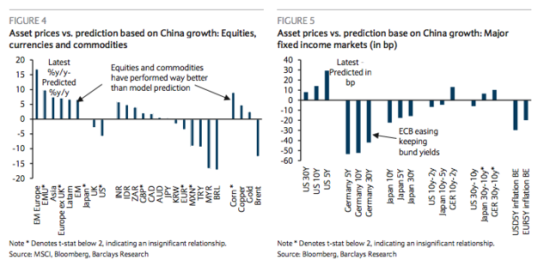

巴克莱近日一份报告针对中国经济增长风险,将各类资产的价格进行了评估,显示新兴市场股票和部分大宗商品价格仍然高于预计值,中国经济活动放缓在过去一年里还没有完全计入这些资产的价格。

根据中国所处经济周期,股票类资产中新兴市场国家股票估值较贵。除了中国股市自身,一些典型的之前受益于中国经济增长地区,如拉美和韩国股市都较为昂贵,显示8月抛售潮后的反弹有些过头了。

外汇市场中,情况则相反,显示多数对中国经济敏感的货币汇率较为便宜,特别是商品货币和高贝塔系数的新兴市场货币。

俄罗斯卢布、马来西亚林吉特和哥伦比亚比索等产油国家的货币尤为便宜。巴西雷亚尔和土耳其里拉则是典型因自己国内援引而走弱的货币。

大宗商品里,布伦特原油价格看上去对应中国经济周期来说已经便宜了,但黄金和铜则仍有下跌空间。

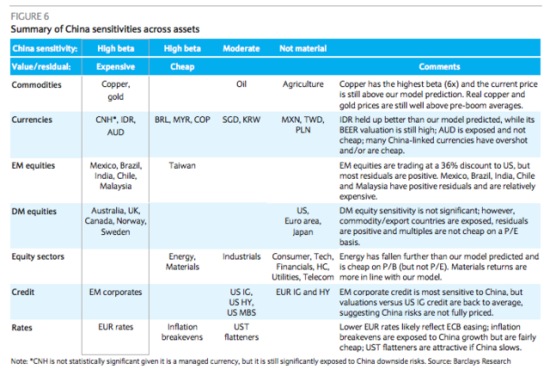

固定收益市场中,美国国债的收益率已经较高,欧洲和日本的收益率则较低。这样的分歧主要由于市场预期欧央行[微博]会采取更多宽松措施,日本国债收益率也低于预期,但程度较欧元区更小。

具体资产表现汇总如下:

聚焦

close