8月以来,人民币贬值、股市崩盘、经济下行、外储下降等利空因素相互强化,营造出危机来临的氛围。但广发证券表示,鉴于“积累过量外汇储备实质上是通过提升国内资金成本来补贴全球金融市场”,最怕外储下降的未必是中国自己。

广发证券固收团队在昨日发布的周评中写道,由于巨额法定存款准备金冻结的存在,外汇储备下行对我国流动性并非完全利空,甚至可能产生降低资金成本的作用。然而,就国际市场而言,我国外储规模持续下行,将直接导致全球流动性收紧。

华尔街见闻网站上周提及,中国8月外汇储备创下历史最大单月降幅记录,环比下滑939亿美元至3.5574万亿美元。自去年6月底以来,中国外储累计下降近4340亿美元。

针对8月外汇储备骤降,中国央行[微博]表示,主要的影响因素有三方面:一是央行在外汇市场进行操作,向市场提供外汇流动性;二是外汇储备委托贷款项目在8月份进行了一些资金提款;三是8月份国际市场一些主要金融资产价格出现不同程度回调。

假设中国外储持续下降,究竟谁受到的伤害最大呢?广发指出,就国际市场而言,我国外储规模持续下行,将直接导致全球流动性收紧:

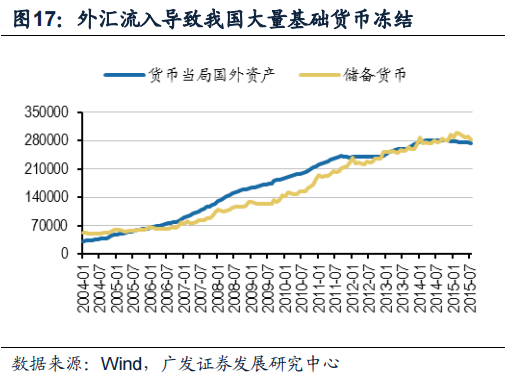

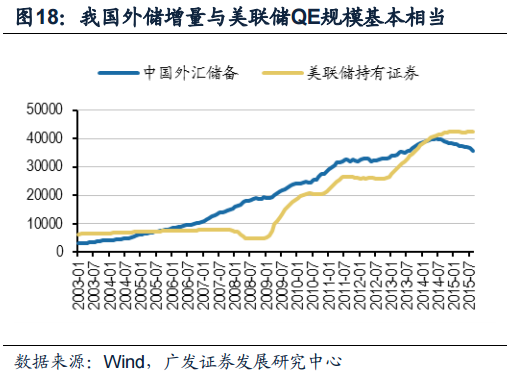

我国外汇储备积累过程中,央行通过投放基础货币购进大量外汇资产。为对冲基础货币的过量供给,央行通过不断提升法定存准率冻结过剩流动性。受此影响,商业银行有接近20%的存款负债无法进行有效资产配置,从而变相提升了负债成本和资产收益要求。而对外层面,央行持有的外汇反而需要寻找配置渠道,从而导致全球性的流动性泛滥,其影响规模甚至超越了美联储的QE。

“由此可见,我国积累过量外汇储备,实质上是通过提升国内资金成本来补贴全球金融市场。”广发固收团队写道,“因此,外汇储备的下行,驱动央行降低法准要求,有利于减轻商业银行负债成本压力;但是国际金融市场中国需求的萎缩,可能带来显著的流动性压力。”

基于以上分析,广发证券认为,8·11汇改实质上是央行掌握政策主动权的重要步骤。即使美联储后续开始加息,与中国政策协调是不可忽视的重要因素。由此推演,美联储收紧货币的进程将实质性放缓,对我国流动性的影响亦将显著弱化。外部均衡不会成为制约内部调控的显著障碍,通过经济转型和货币宽松降低实体融资成本仍然是重要政策逻辑。