本文作者为兴业证券宏观分析师王涵,授权华尔街见闻发表。

随着美联储加息窗口临近,新兴市场将迎来最难熬的两个月。兴业证券宏观分析师王涵认为,南亚、美洲、资源国家受加息的影响最大,东亚和发达国家相对较好。人民币也将承压,短期内可能表现为外汇储备的进一步下降。

以下为王涵的分析:

美联储加息的窗口期,市场预期波动加剧

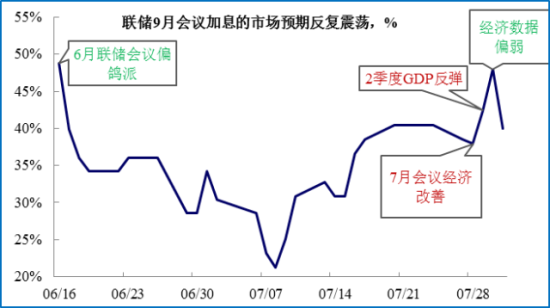

随着美联储加息的时点越来越近,市场对首次加息的预期也变得越发敏感。本周联邦基金利率期货隐含的加息预期经历了一轮“过山车”,周三的联储议息会议决议肯定了近期美国的经济进程,周四的2季度GDP也如期反弹,促使9月加息的预期快速提升;但周五的消费者信心与劳动力成本指数不及预期,导致加息预期涨幅回吐。目前来看,市场认为9月首次加息的可能约为40%。9月会议之前的两次非农就业数据对联储的决定至关重要,下周五公布的7月就业数据将是第一个重要观察点。

资金流出新兴市场债市的节奏

为了帮助梳理本轮联储加息对资本市场的影响,我们考察了2013年伯南克国会证词引发加息预期上升时期,资本从全球债券市场回流美国的情况。我们发现:

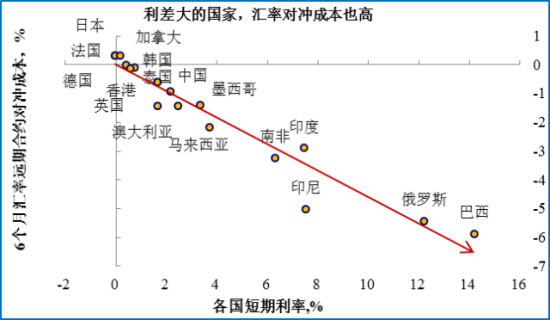

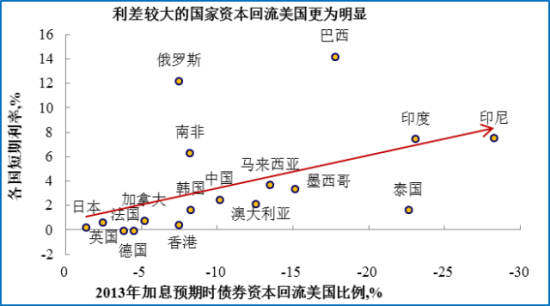

特征1:由于全球利差套利的现象普遍存在,各国债券收益率普遍受利率平价的约束,即名义利率较高的国家的汇率风险对冲成本也较高,这使得不同国家利差套利的收益趋近于收敛。而名义利率较高的国家往往意味着更高的风险溢价,在联储加息预期上升时,利差交易往往优先从名义利率较高的国家中退出,这意味着收紧时名义利率较高的国家债券市场资本回流美国的情况更为明显。

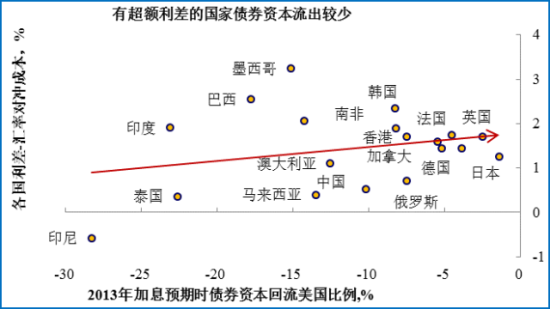

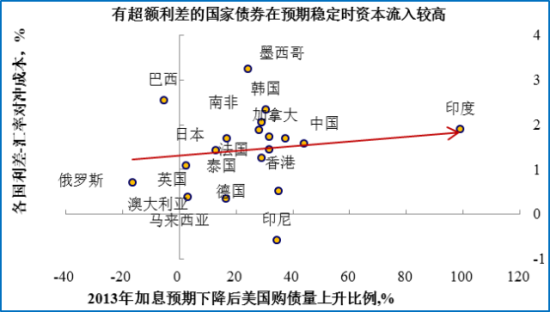

特征2:但如果控制汇率对冲风险,具有超额利差的国家(利差-汇率对冲成本),在加息预期上升时资本回流美国较少,而在预期稳定后资本流入也较多。这意味着,扣除汇率对冲的风险之后,超额利差较高的国家债券更能承受联储加息带来的资本流出风险。

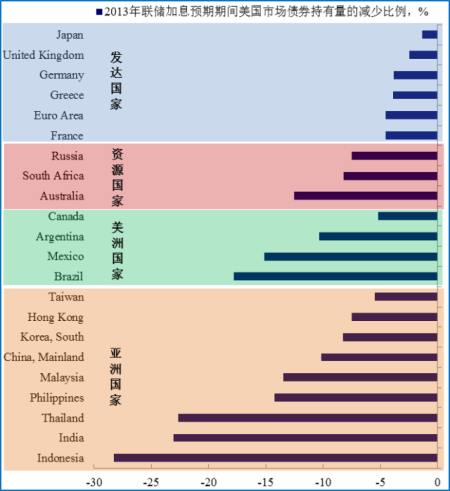

特征3:从区域上来看,各国债券市场资本回流美国的幅度从大到小排列为:南亚>美洲>资源国家>东亚>发达国家。

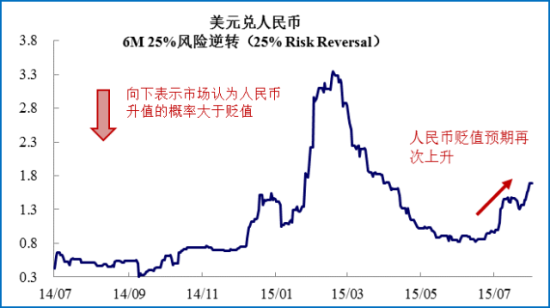

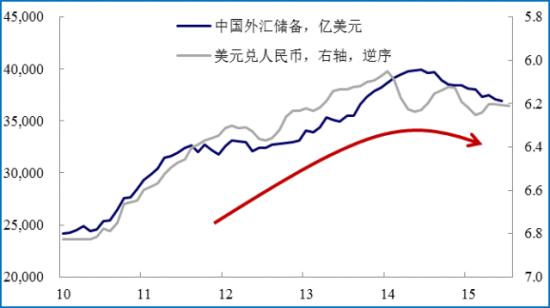

人民币也承压,可能表现为外储的进一步下降

在新兴市场国家中,中国的名义利率和超额利率均处于中等水平,资金流出压力可能不会太大。但从今年2季度开始,中美利差与人民币汇率对冲成本相关性提高,意味着利差变动对资金流动的影响加大。在短期内央行[微博]有意愿和能力稳定人民币汇率的背景下,这可能表现为外汇储备的进一步下降。