回顾周五行情走势,亚洲早盘新西兰公布7月ANZ商业信心指数大幅下跌至-15.3%,而7月ANZ商业前景指数则下跌至19.0%,数据继续表现造差,令纽元周五继续承压下跌,0.6600未能形成支撑跌破后直接测试0.6536;同属商品货币的澳元状况亦同样坎坷,澳大利亚6月私营企业贷款年率下跌至5.9%,月率下跌至0.4%;而第二季度生产者物价指数季率轻微下跌至0.3%。数据显示澳大利亚在商品走低的环境下,境内企业扩张保持谨慎,甚至有收缩规模的风险,数据令市场对于澳储行下周议息会议降息的预期继续有所加大,澳元下行力度加大,在0.7300遇阻后澳元下跌并创年内新低0.7235。

下午方面,德国公布6月零售销售年率大幅上升至5.1%,但月率且大幅下滑至-2.3%。由于希腊债务风波的再起,德国6月零售业遇到的大幅的萎缩,但对比之前欧债危机的时期,德国零售业在年率环比上确实有很大飞跃,走出当时欧债的阴霾,市场投资者仍旧看到积极的一面,加上欧元区7月核心消费者物价指数年率小幅回升至1.0%,都短暂令市场对欧元的担忧下降,欧元下午一度上行测试1.0980位置;而英镑方面,由于英国下午缺乏数据的支撑,在欧元继续维持利好上涨下,欧磅交叉盘的力度令英镑下午承压下跌回调,最低测试1.5565位置,但短期仍旧守稳1.5550重要关口。

晚上方面,美国公布第二季度劳工成本指数年率意外大幅下跌至上升2.0%,季率下跌至上升0.2%。该报告显示,二季度美国劳工成本仅上升了0.2%,大幅低于一季度的0.7%及市场预期的0.6%,创下了自1982年以来的最小增速。劳工成本的下降显示美国市场工人收入下降,企业招聘减少,这令市场担忧美国就业继续陷入停滞震荡,而不能达到加息的要求水平,从而令市场加剧对9月加息的疑虑,美元承压,而且周五适逢月末及周末,基金有调整头寸的需求亦加剧市场的震荡力度,非美有较大幅度的反弹,其中欧元晚间一度测试1.1110,而黄金更直接上冲测试1103美元。

今日分析:

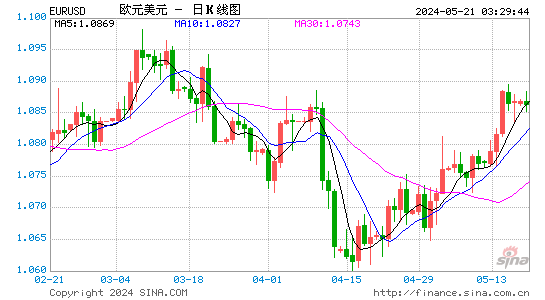

欧元/美元

周一方面,下午德国将公布6月ILO就业人数变化,按照周五失业人数变化的情况来看,德国就业人数有机会减少,这对欧元有所不利,而同时意大利、法国、德国和欧元区将公布7月制造业采购经理人指数终值,市场预期变化不大,对欧元影响有限。操作上,欧元经历周五大幅震荡后仍旧未能突破1.1100位置,短期多头仍处于被打压的趋势当中,我们暂时谨慎做空,上方阻力关注1.1000整数关口,继续遇阻,欧元可以继续将目标锁定在1.0900整数位置。

英镑/美元

周一下午英国亦会公布7月制造业采购经理人指数,市场预期数据会有小幅改善至51.6,数据符合预期将对英镑继续形成支撑,从而利好英镑继续上行。操作上,英镑下午关注1.5625位置,继续企稳该位置下午英镑有机会上行测试1.5680位置。

美元指数

晚上美国将公布6月个人消费支出数据及个人收入月率,从市场预期上看,个人指数有较大幅度的下滑,而个人收入亦会减少,虽然及后美国会继续公布7月制造业采购经理人指数终值及ISM制造业指数,但市场预期将维持不变,但个人收入及支出的减少,会直接对美国经济市场的复苏造成拖累,亦会从侧面反映近期劳动力市场会出现下滑的问题,这令投资者对加息继续存疑,从而令美元指数再度承压。操作上,美元指数关注97.50位置,继续遇阻则做空,下方支撑关注96.80位置。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。