德银:为什么美联储不能忽视债市流动性问题

2014年10月15日美国十年期国债“闪崩”的情形,投资者可能还记忆尤新。

无论是国际货币基金组织[微博](IMF[微博])还是摩根大通首席执行官Jamie Dimon,都对12万亿美元规模的美国国债市场的流动性表示担忧。

问题在于,流动性并不是一个容易定义的概念。而且,在近些年投资者无需选择买什么、甚至不需要卖出的情况下,流动性就更加难以定义。因此,在单边做多的市场上,很难确定警告流动性不足的信号是否真的靠谱。

Peter Hooper带领的德银经济学家试图进一步量化国债市场缺乏流动性可能会对美国实体经济产生的影响。

尽管有许多实例研究表明交易正变得越来越困难,但买卖价差、交易量等传统的流动性衡量指标显示, 美国国债市场并无大碍。

") (传统流动性衡量指标,来自德银)

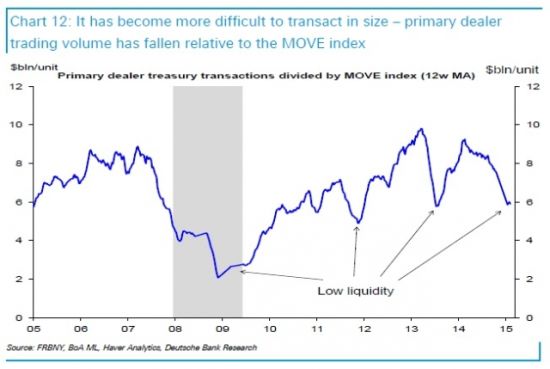

(传统流动性衡量指标,来自德银)不过,也有部分数据表明,投资者交易规模放大的时候,流动性日益成为一个问题。下图来自德银,展示了一级交易商交易量/MOVE指数(衡量国债波动性)之间的关系。线条走低意味着成交量下降,对应的市场波动却上升了。

尽管德银分析师们表示,难以说清出现这种状况的原因和影响,但是市场确实存在这样一种趋势:

我们需要强调下,尚不清楚出现这种状况的直接原因。是不是因为低流动性正在造成任何既定水平的交易量出现更大波动性呢?还是波动性的上升造成交易量的下降呢?不管怎么样,事实是,线条代表的成交波动比已经降至过去十年的低点(除了金融危机期间的超低值),显示近期的波动性变化伴随着相对低迷的交易量而来。

另外,国债市场流动性枯竭给经济层面带来的影响也不清楚:

在量化国债市场流动性对于实体经济的影响上,我们做了一些初步尝试。特别是,我们建立了国债流动性与标普500指数、工业产出等其他金融市场或实体经济变量之间的向量自回归模型。但模型并未揭示国债市场流动性下降会对实体经济产生统计意义上的显著影响(statistically significant effect )。

有意思的是,这似乎是学术界和政策界一个缺乏足够研究的问题,至少从我们翻看的学术材料来看是这样的,几乎找不到关于债市流动性变化对实体经济影响的直接证据。但是缺乏证据并不表明债市流动性对于实体经济或者美联储来说无关紧要。实际上,如果流动性缺失放大了市场应对冲击的反应,并加剧波动性,那么它应该会对实体经济产生影响。

尽管越来越多的迹象表明这些市场的流动性欠佳,但是到目前为止,并没有演变成对更广泛市场的打击。但如果美联储货币政策转变或者面临其他冲击,市场流动性可能很快会变差,正如“缩减暴怒”(taper tantrum)时期那样。因此,我们不能因为流动性缺失的影响难以衡量就认为美联储可以忽略这个问题。但是我们也承认,根据一个对实体经济究竟有多大影响都不知道的因素来调节货币政策是很难的。因此,如图美联储拒绝关于将金融稳定更直接地与制定货币政策联系在一起的呼吁那样,我们预计美联储也会同样地拒绝将市场流动性直接考虑在决策之中。