蒋舒:“美国本位”驱动美联储货币政策

本周在汇率市场上最受市场关注的莫过于周四(12月18日凌晨3点)的美联储2014年最后一次议息会议。11月份的大幅好于预期的美国非农就业让美元加息预期有些升温,而在伯南克时代因对于美联储货币政策重大变化都能提前透露准确风声而博得“美联储通讯社”之称的华尔街日报记者Jon Hilsenrath撰文称此次议息会议将取消“相当长时间”维持低利率这一措辞更是引爆了市场情绪,市场普遍预期美联储开始向外传递半年内启动加息的信号。

不过,对于美联储是否要急于向市场传递信号,无论是美联储内部,还是市场分析人士之间都存在激烈的分歧,在这些分歧背后埋藏着美联储货币政策着眼点的分歧:主张美联储货币政策着眼于“美国本位”的人,从美国经济的现状出发赞成提前加息;主张美联储货币政策具备“全球视野”的人,指出美国经济“一枝独秀”的局面具有潜在的危险,在全球经济增长前景放缓的大背景下应该延迟加息。

随着全球经济一体化和美元为中心的国际货币体系的发展,美联储的货币政策不仅影响美国经济,更通过全球经济互动和金融市场影响全球,每当美国经济周期与全球经济周期不一致,美联储货币政策定位的矛盾就凸现出来:美联储究竟是自顾自地根据美国经济来决策还是基于其货币政策的全球影响来操作?

这个问题在当下具有紧迫性和现实性。2014年以来,美国经济复苏的趋势日益明显。然而,美国经济复苏似乎并没有带动全球其它地区经济的同步回暖,发达经济体中除了英国的经济表现可圈可点外,欧元区和日本都还在依靠量化宽松度日,新兴经济体虽然增长依旧,但是增速普遍下移。随着美国经济“一枝独秀”的局面日益凸现,市场从全球视野出发对于这种局面的可持续性感到担忧,也由此对美联储加息美元的时点是否会完全取决于美国经济好坏而产生怀疑。

美联储货币政策的出发点究竟是“美国本位”还是“全球视野”,我们无法从自己的主观意愿出发(谁都知道在口号上“全球视野胜过美国本位”,但是实际行为则并非如此)去认定,也很难从美联储官员们的公开表态中找到线索。唯一可以提供指引的还是美联储过去货币决策的历史。

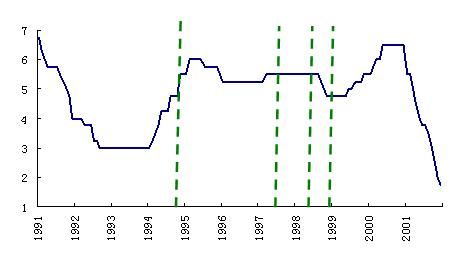

众所周知,在上世纪90年代,1994年墨西哥金融危机、1997年亚洲金融危机、1998年俄罗斯金融、1999年巴西金融危机都发生在美国经济增长或者平稳的时期,我们不妨来考察一下这些危机爆发后美联储的货币政策究竟是如何权衡国内经济与国际视野的。图1对比了上世纪90年代四次非美经济体重大金融危机爆发后美联储联邦基金利率的走势(图1中四根绿色虚线分别代表1994年12月墨西哥金融危机爆发,1997年7月亚洲金融危机爆发,1998年5月俄罗斯金融危机爆发和1999年1月巴西金融危机爆发),从图中我们可以看到:1994年墨西哥危机爆发后,美联储并没有停止当时的加息步伐,美国联邦基金利率继续上行直至95年7月才下降,而那时墨西哥危机的高潮已经过去,1997年7月亚洲金融危机爆发后,美国联邦基金利率曾经保持在5.5%的水平直至98年8月,很显然美联储没有为亚洲金融危机和俄罗斯危机去放松货币的意愿,1999年1月巴西危机爆发时美联储的货币政策也没有明显的松动。因此,从历史纪录来看,美联储货币政策的着眼点仍然是“美国本位”,美国经济目前“一枝独秀”的局面将不会令美联储面临非美经济增幅放缓时对于加息感到腿软。

图1 上世纪非美经济四次危机时美国联邦基金利率的走势(%)

数据来源:Bloomberg,兴业银行(21.100, 0.28, 1.34%)

“美联储通讯社” Jon Hilsenrath将继续保有这个称号,因为美联储根据美国经济较好的经济数据正准备在12月的矣息会议上向市场传递美元低利率时代在2015年终结的信号。低利率“维持相当长时间”的说法将可能退出历史舞台。

相关专题

看过本文的人还看过

新浪警示:任何收费预测彩票会员等广告皆为诈骗,请勿上当!点击进入详情