日本债务令安倍晋三带着镣铐跳舞

征税会影响消费者的行为。因此,日本4月1日将销售税由5%上调至8%后,日本GDP连续两个季度萎缩本不该出人意料。

然而,令日本政府始料未及的是,日本经济未能如期从上调销售税的影响中反弹,这令日本首相安倍晋三希望推迟再次上调销售税(8%上调至10%)。

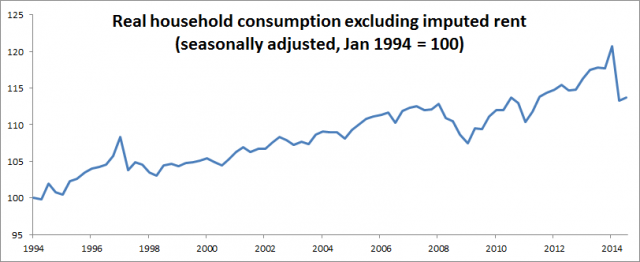

近期的数据显示,日本三季度实际GDP初值环比年化增速意外萎缩1.6%;扣除租金后的日本真实家庭消费支出同比下降3.5%,创2011年大地震以来的新低:

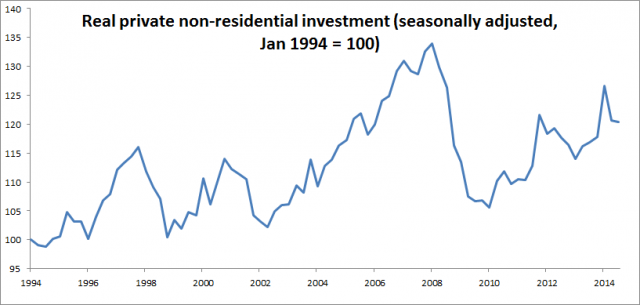

尽管真实商业投资水平仍然高于去年,但持续下行的趋势确实令日本政府担忧:

有分析认为,日本应该再次上调销售税,财政改革是安倍经济学的“三支箭”之一。彼得森国际经济研究所所长Adam S.Posen就指出,上调销售税对于维护日本财政“信用”,以及在真实利率上升的背景下防止经济崩溃危机的发生很有必要。

不过,英国《金融时报》的Matthew C Klein 并不这么认为。过去二十年,由于经济增长停滞和劳动力供应萎缩,日本债务出现了大幅上升,但是日本经济并未崩溃。

债务决定政策?

如果说是债务对决策者的政策产生了限制,那么究竟是什么债务影响了日本政府的决策?

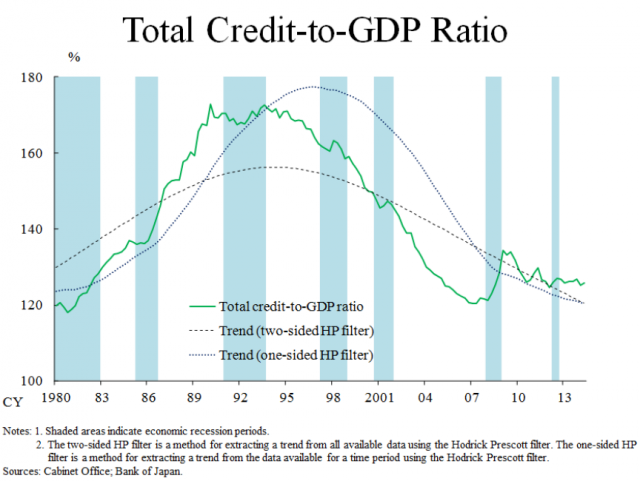

日本央行(Bank of Japan)审议委员、反对进一步扩大量化质化宽松(QQE)刺激规模的佐藤健裕(Takehiro Sato)近期讲话中的一张图也许能让你更好地看清这一点:

值得注意的是,这仅是私营部门债务(信用债)与GDP之比。上世纪八十年代以来,日本高效的私营部门成功地将负债率降低了近40%(与GDP比)。鉴于期间名义收入增速基本为零,这一成就是相当显著的。

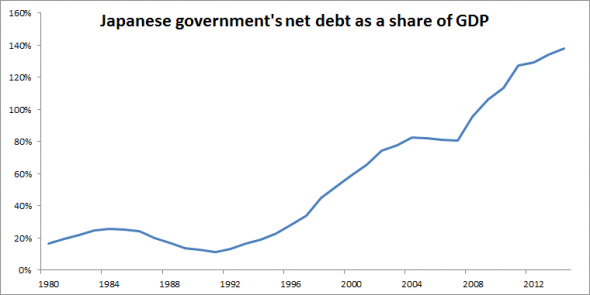

向此相反的是,在这私营部门去杠杆的同时,日本政府债务持续上升:

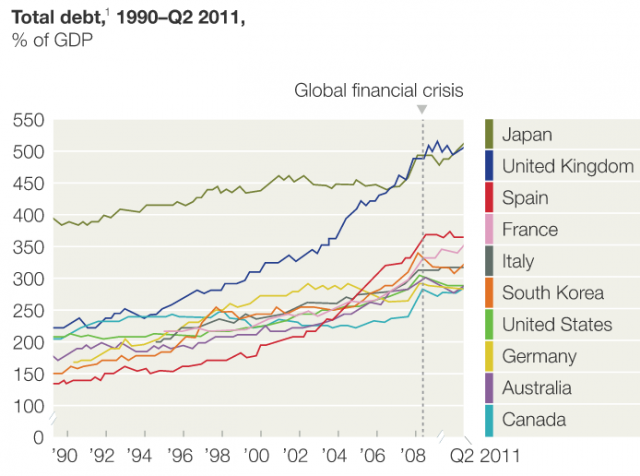

不过,只盯着日本政府债务上升速度的人可能会忽略这样一个现实:日本总债务水平的上升速度比绝大部分发达国家的都要慢。

按照"安倍经济学”的振兴思路,日本政府此前再三强调,他们的目标在于重振国内支出。他们将通过营建一个良性的收支周期来实现这一目标:

更高的消费支出――>更多私营部门投资-->更高的工资增速――>更强的消费能力――更高的消费支出,周而复始。

Klein 认为,在民众实际收入下滑的背景下,这一办法比激进地上调销售税、从民众口袋中拿钱能更好地减少日本债务。