欧美通胀数据今发布 欧元陷入困兽之斗

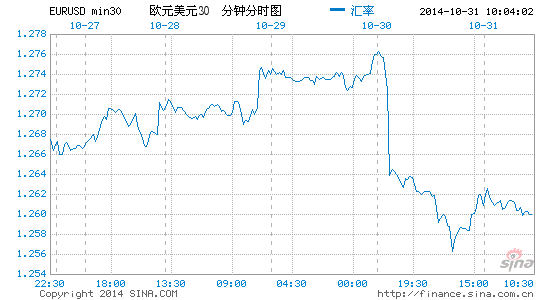

周五(10月31日)亚市早盘,美元指数继续走高,现交投于86.20附近。美元周四延续近期升势升至三周半高位,受到意外强劲的美国第三季经济成长数据以及美联储(FED)政策声明基调更为强硬提振。非美货币继续承压,欧元兑美元一度下穿1.26关口,美元兑日元则升至109关口上方。

下周市场将再度迎来每月初的超级周行情。美国非农数据、欧洲央行[微博]利率决议和美国中期选举等风险事件有望继续在市场掀起惊涛骇浪。通常在临近如此关键周的周末,市场人士很可能提前进行仓位布局,因此投资者今日无疑仍需保持谨慎。

当然就消息面来看,日内本身的一些经济数据便足以左右行情。欧美方面今晚均有关键的通胀数据发布,料将对汇市产生重大影响,其中尤其是近来再度走软的欧元,很可能陷入一场困兽之斗。

美国三季度GDP表现强劲,美元冲高回落仍难掩强势

美元指数升至三周半高位86.491,之后回落至86.15附近,当日升0.24%。 周三美联储发布的声明强调了美国经济复苏大致仍在正轨,就业市场不断改善,令市场兴起做多美元热情,而周四晚间公布的美国GDP数据向好,更一度令美元多头欢欣鼓舞。

美国商务部周四稍早公布,第三季国内生产总值(GDP)环比年率初值为成长3.5%,高于预估的增长3.0%。数据支持了周三美联储对美国经济的积极看法,并带动了美元的买盘动能。美元贸易加权指数自7月已经大涨超过8%。

在美国第三季度GDP 3.5%的增幅中,有整整一个百分点的增幅来自于美国出口的贡献,政府经济学家认为9月份发货量增加是部分原因。虽然美国商务部尚未公布9月份贸易报告,但经济学家预计,9月份出口将超过8月份。美国出口在第二季度为GDP贡献了1.4个百分点的增幅。但美元走强以及欧洲和亚洲经济放缓的迹象使得国际社会对美国商品和服务的未来需求或受到制约。

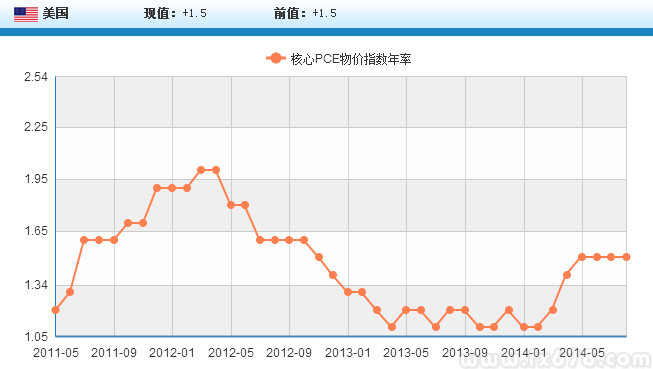

不过,此份数据也存在一定瑕疵。数据显示,美联储倾向使用的通胀指标个人消费支出(PCE)物价指数升幅依然低于2%的通胀目标。这意味着美联储仍可能会在之前结束了购债行动之后保持按兵不动许久才开始进入加息周期。这限制了美元指数的升幅。在周三至周四美元指数录得大涨之后,投资者也在美国GDP数据发布后利多出尽之际及时出脱获利了部分其所持有的美元多头仓位。

Commonwealth Foreign Exchange首席市场分析师Omer Esnier表示,“我们看到消费者支出数据远低於预期。我们还看到进口减少,尽管这确实带动了GDP中的净贸易额,但也显示第三季国内需求可能逊於之前几季,”

他称,“不过鉴于昨日美联储的声明以及美元升势动能可观的事实,我认为市场会忽视报告中的一些细节,而继续认为美国经济稳健成长,且成长速度肯定快于多数其他主要国家。”

欧美通胀数据今发布,或将承接超级周行情

日内市场将进入本周的最后一个交易日,不过考虑到下周将迎来传统意义上11月初的超级周,投资者无疑仍不可麻痹大意。就消息面来看,日本央行利率决议将成为亚洲时段市场的交投重点,而欧美通胀数据则将主宰欧美市场行情。

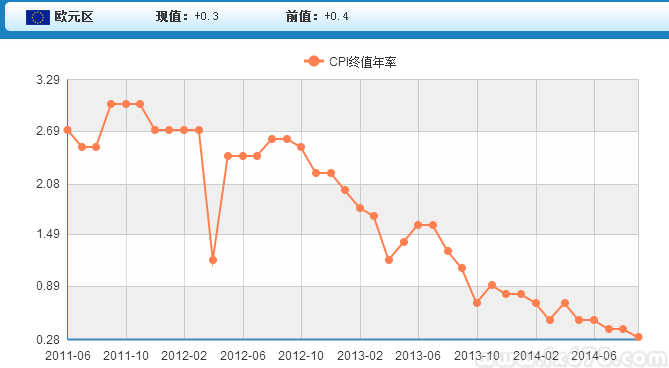

周四德国公布的数据显示,10月消费者物价调和指数(HICP)初值较上年同期上扬0.7%,低于预估,且为5月来最低。数据公布后,市场对欧洲通胀放缓的担忧加重。这令美国经济不断增强、市场利率处于上升趋势,而预计欧洲将进一步放宽政策的对比愈发强烈。

目前,接受媒体调查的经济学家的预期中值显示,欧元区10月消费者物价指数初值年率料上升0.4%,升幅略高于上月的0.3%。此外,同一时间段公布的欧元区9月失业率则料持平于11.5%。

DailyFX指出,本周欧元区通胀初值、失业率将出炉。9月份数据显示通胀率降至了五年低位0.3%,使得欧元区将滑向通缩的担忧增加。该机构并表示,失业率在8月份稳定在11.5%,而南欧地区的失业率依旧明显高于该平均水平。欧洲央行在9月份采取了进一步的措施提振该区域的经济复苏,宣布从10月起开始购买资产支持证券和担保债券。虽然PMI初值数据表明对欧元区将重回衰退的担忧有些过度,但是不争的事实是欧元区正在经历另一次物价和就业下行的经济放缓。

美国方面,目前市场预期今晚发布的美国9月核心PCE物价指数年率增幅将维持在1.5%。此前,美联储在10月决议上更新了其对于美国就业市场状况的评估,同时指出了通胀面临的一些短线的下行风险。从政策面来看,目前阻碍美联储提前加息的最大绊脚石,无疑便是通胀下行的风险,因此一旦日内数据不佳,很可能令美元升势受阻,反之则有望进一步助推美元升势。

从某种意义上说,今日欧美通胀数据的表现,也料将承接下周超级周行情的走向。欧洲央行将在下周四(11月6日)召开下次货币政策会议,此前有消息称欧洲央行计划在11月开始购买资产支持证券。路透本月稍早报导,欧洲央行也在考虑购买公司债。

欧元区通胀数据的表现很可能影响投资者对欧银决议的预期判断。尽管目前外界认为欧洲央行可能还不会在此次会议上采取行动,以评估新一轮刺激举措的效果。

投行普遍看好美元前景,欧元陷入困兽之斗

随着欧美政策走向反差的日益明显,目前华尔街投行纷纷再度对美元前景表达了乐观的看法,而欧元无疑则再度站上了对立面。

苏格兰皇家银行(RBS)外汇交易策略师Greg Gibbs本周表示,欧元兑美元存在测试2012年低位1.20一线的潜在风险。该分析师解释道,“美联储上次针对美元强势可能引发物价下行压力的观点在10月会议声明中并未再次得见,反倒是就业市场进一步转强,抵押利率低企,消费者信心提升以及股市的强劲反弹等一系列积极的信号中和了美联储的担忧。”

该分析师总结道,“我们认为,美国经济复苏势头将持续,数据已非常接近美联储的利率门槛,但首先启动的可能是美元汇率而非美国的资金成本。在我们看来,欧元兑美元在初步站稳脚跟之前可能对2012年低点1.2000发起测试,而之后汇价还是更有可能向下跌落。”

道明证券周四则直言美元处在牛市中部,该行在给客户的报告中写道,“我们认为美元正处於多年牛市的中部,在美联储结束量化宽松政策后,相对较紧的货币政策以及美元流动性状况应能促进美元升势。”

此外,花旗银行撰文指出,对美元的观点依旧维持看涨,2014年底美元指数可能进一步涨向88-89区域。因美元进入2016年将进一步走强的动能维持完好,近期美元涨势可能仅仅是下一轮涨势的开端。

该行进一步指出,预计接下来美元指数将进一步走高,关键阻力位于88.70-89.62区域,2014年底或将触及该水位。花旗银行指出,如果美元指数进一步突破上述关键阻力,则明确指示美元下一轮涨势已经开始,预计2016年将可能涨向100上方。

编辑: 潇湘